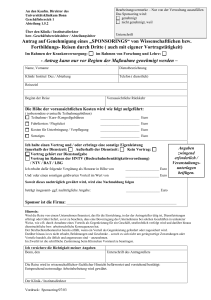

Abgrenzung von Spenden und Sponsoring

Werbung

Abgrenzung von Spenden und Sponsoring Spenden sind Zuwendungen (Geld- oder Sachzuwendungen), die von einer Person oder einem Unternehmen freiwillig und unentgeltlich zur Förderung spendenbegünstigter Zwecke (mildtätige, kirchliche, religiöse, wissenschaftliche Zwecke oder sonstige als besonders förderungswürdig anerkannte Zwecke) erbracht werden. Der Spendenempfänger ist nicht zu einer Gegenleistung verpflichtet. Wenn der Spender eine Gegenleistung erhält, liegt grundsätzlich keine steuerlich begünstigte Spende vor. Der Spender muss allerdings nicht völlig uneigennützig spenden. Keine Gegenleistung liegt beispielsweise vor, wenn der Spender zum Dank öffentlich geehrt oder seine Spendenleistung öffentlich bekannt gemacht wird (z. B. auch durch Erwähnung im Internet mit Firmenlogo. Dieses darf allerdings nicht werbewirksam hervorgehoben werden. Verlinkungen im Internet zu den Firmenseiten erfüllen den Tatbestand der Werbewirksamkeit und es liegt keine Spende mehr vor sondern Sponsoring). Beim Spendenempfänger muss es sich um eine inländische Person des öffentlichen Rechts oder um eine gemeinnützige Körperschaft (gemeinnützige Vereine, Parteien oder Stiftungen) handeln. Sponsoring ist die Gewährung von Geld oder geldwerten Vorteilen durch Unternehmen an Personen, Gruppen und Organisationen in sportlichen, kulturellen, kirchlichen, wissenschaftlichen, sozialen und ähnlichen Bereichen. Es werden hier vor allem auch eigene unternehmensbezogene Ziele der Werbung / Öffentlichkeitsarbeit verfolgt (BMF-Schreiben vom 18. Februar 1998). Sponsoringaufwendungen weisen im Unterschied zu Spenden Gegenleistungscharakter auf und sind durch einen schriftlichen Sponsoringvertrag zu regeln. Bitte dazu auch die Links „Bestimmungen zum Sponsoring (MWK)“ und „Sponsoringvertrag (Muster MWK)“ im Intranet beachten: http://www.fh-hannover.de/controlling/korruptionsbekämpfung/index.html