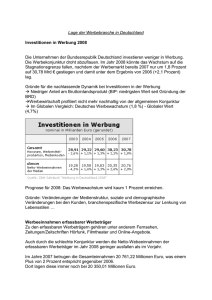

Konjunkturelle Flaute zum Jahresende 2012 – aber auch

Werbung