01 Übungen KLR

Werbung

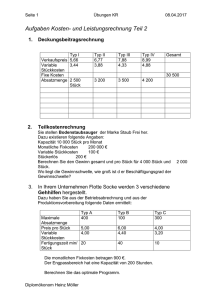

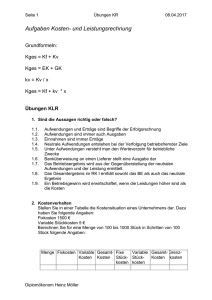

Seite 1 Übungen KR 06.04.2017 Aufgaben Kosten- und Leistungsrechnung Grundformeln: Kges = Kf + Kv Kges = EK + GK kv = Kv / x Kges = Kf + kv * x 1. Kostenverhalten Stellen Sie in einer Tabelle die Kostensituation eines Unternehmens dar. Dazu haben Sie folgende Angaben: Fixkosten 1500 € Variable Stückkosten 5 € Berechnen Sie für eine Menge von 100 bis 1000 Stück in Schritten von 100 Stück folgende Angaben: Menge Fixkosten Variable Gesamt- Fixe Variable Gesamt- GrenzKosten Kosten Stück- StückKosten kosten kosten kosten 2. Kostenfunktion Ein Unternehmen stellt folgende Kosten pro Periode fest: Fertigungsmaterial 120 000 € Fertigungslöhne 280 000 Gehalt Meister 90 000 Soziale Abgaben 112 000 Energiekosten 25 000 Wartungskosten 8 000 Kalkulatorische Zinsen 12 000 Kalkulatorische Abschreibungen 55 000 Aufgaben: 1. Welche Kosten sind fix bzw. welche variabel? 2. Bei nicht eindeutig zurechenbaren Kosten wird festgelegt, das 40 % fix und 60 % variabel sind. Berechnen Sie die Werte der fixen und variablen Kosten! 3. Die Monatsmenge betrug 4060 Stück, das entsprach einem Beschäftigungsgrad von 75 %. Wie hoch ist die Sollauslastung? 4. Stellen Sie die Kostenfunktion auf! Diplomökonom Heinz Möller Seite 2 Übungen KR 06.04.2017 3. Kostenverlauf Folgende Daten sind bekannt: Menge 0 Kosten 4000 Umsatz 0 10 4800 3600 20 5600 6400 30 6400 8400 40 50 60 70 80 7200 8000 8800 9600 10400 9600 10000 9600 8400 6400 Die Angaben beziehen sich auf eine Periode. Die Kapazitätsgrenze beträgt 80 Stück. Berechnen Sie die Gewinnschwelle, die Gewinngrenze, das Gewinnmaximum. Folgende Funktionen sind noch bekannt: K = 4000 + 80 x U = 400 x – 4 x2 Wo liegen Betriebsoptimum und Betriebsminimum? Bestimmen Sie die kurz- und langfristige Preisuntergrenze bei 60 Stück! 4. Kostenverlauf Berechnen Sie auf der Basis der folgenden Angaben die Gewinnschwelle, Gewinngrenze, Gewinnmaximum: Menge (Stück) 0 10 20 30 40 50 60 70 80 90 100 110 120 Kosten € 400 600 780 940 1080 1200 1350 1540 1840 2300 3000 3900 5000 Preis 30 €/ Stück S – förmiger Kostenverlauf Grenzkosten k` = dk / dx Kapazitätsgrenze 40 000 Nutzungen Stellen Sie eine Wertetabelle mit den Spalten k, kv, k´, p, U´ auf und betrachten Sie die Verhältnisse grafisch! Diplomökonom Heinz Möller Seite 3 Übungen KR 06.04.2017 5. Kostenauflösung Bei Porsche wurde im Monat April eine Auslastung von 70 % erreicht, das sind 504 Betriebsstunden. Die Gesamtkosten betrugen 10 024 000 €. Im Mai wurde die Beschäftigung auf 80 % = 576 Stunden mit 10 456 000 € Kosten erhöht. Ermitteln Sie die proportionalen, fixen Kosten und die Gesamtkostenfunktion. 6. Differenzkosten Das Unternehmen Schrott und Murks stellt bei 100 %iger Auslastung 15 000 ME pro Monat her. Gesamtkosten 250 000 €, Fixkostenanteil 70 000 € Marktpreis des Erzeugnisses 18 € Für einen Exportauftrag wurde die Kapazität um 5 000 Stück erweitert, die Leasingkosten für erforderliches Anlagevermögen betragen 12 000 € pro Monat. Der Verkaufspreis für die Exporterzeugnisse beträgt 14 €. Prüfen Sie die Entscheidung des Unternehmens! 7. Der Raketenhandel Puff und Weg hat im Monat Mai 5 000 Stück Raketen verkauft und einen Umsatz von 200 000 € erzielt. Die Ergebnisrechnung enthält folgende Zahlen: Variable Kosten 120 000 € Fixkosten 40 000 € Betriebsergebnis 40 000 € Im Folgemonat sind 20 % Verkaufspreissenkung geplant. Die fixen und variablen Kosten sowie der Gewinn bleiben gleich. Berechnen Sie die neue Absatzmenge und den Umsatz. Berechnen Sie das Betriebsergebnis, wenn nach der Preissenkung eine Menge von 12.500 Stück verkauft wird! 8. Kalkulatorische Kosten 1. kalkulatorische Abschreibungen Sachanlagen Gebäude Maschinen BGA Wiederbescha ffungskosten 2 500 000 € 4 000 000 800 000 Anschaffun gskosten 2 800 000 5 000 000 90 000 2. Kalkulatorische Zinsen Vermögen des Unternehmens Gebäude 750 000 € Maschinen 220 000 BGA 170 000 Fuhrpark 260 000 Vorrat 530 000 Diplomökonom Heinz Möller Abschreibu Abschreibungs ngssatz betrag 4% 10 % 20 % Seite 4 Übungen KR Forderungen Zahlungsmittel 06.04.2017 280 000 190 000 Das Abzugskapital in Form eines Lieferantenkredites beträgt 200 000 € kalkulatorischer Zinssatz 9 % Fremdkapitalzinsen 135 000 € Berechnen Sie die kalkulatorischen Zinsen! 9. Kostenfunktion Sie stellen in der Möbelfabrik Tischplatten her. Zur Fertigung der Tischplatten benötigen Sie 1 qm Spanplatte zum Bezugspreis von 75 €. Folgende Auslastung wurde aufgezeichnet: Monat März April Mai Menge in Stück 4 000 5 200 4 800 Berechnen Sie die Kosten und stellen Sie die Kosten grafisch dar! 10. Kostenfunktion In Ihrem Unternehmen Flotte Socke werden entstehen fixe Kosten von 42 000 € pro Monat. Unter Beachtung der folgenden Angaben sollen Sie die Gesamt- und Stückkosten berechnen und die Entwicklung grafisch darstellen! Menge 10 000 Stück 12 000 14 000 16 000 18 000 20 000 Proportionale Kosten 55 000 € 62 400 70 000 80 000 95 400 116 000 11. Break even Analyse Auf Grund einer Marktanalyse will Ihr Unternehmen Flotte Socke den Absatz der Erzeugnisse erhöhen. Dazu muss eine Kapazitätserweiterung vorgenommen werden. Die Entscheidung sollen Sie mit Hilfe der folgenden Angaben vornehmen: Werkstattfertigung Fließfertigung Variable Kosten 540 € je Stück 480 € je Stück Fixe Kosten 4 000 € pro Monat 16 000 € pro Monat Stellen Sie die vorhandene Werkstattfertigung um? Begründen Sie Ihre Entscheidung (Stellen Sie zuerst die Kostenfunktionen auf)! Diplomökonom Heinz Möller Seite 5 Übungen KR 06.04.2017 12. Break even Berechnung Für eine Ersatzinvestition haben Sie 2 Angebote mit folgenden Daten: Maschine I Maschine II Variable Kosten in € pro Stück 41,00 54,00 Fixe Kosten € pro Kapazitätsgrenze Monat 4 400 € 200 Stück 2 450 € 250 Stück Entscheiden Sie sich für eine Maschine und begründen Sie Ihre Entscheidung! 13. Kostenstellenrechnung In Ihrem Unternehmen Flotte Socke sind folgende Kosten lt. BAB des Monats abgerechnet worden: Materialkosten Fertigungskosten Verwaltungskosten Vertriebskosten 44 500 € 188 000 € 71 000 € 32 500 € Einzelkosten: Fertigungsmaterial 460 000 € Fertigungslöhne 143 000 € Bestandsveränderungen : Mehrbestand FE 60 000 € Minderbestand UE 35 000 € Berechnen Sie die Zuschlagssätze auf Basis dieser Istabrechnung! 14. BAB (Schmolke/ Deitermann, Aufgabe 494, Seite 411) Sie sollen einen einfachen BAB für die Fa. Flotte Socke aufstellen. Dazu sind die Daten pro Kostenstelle schon bekannt. Für kalkulatorische Abschreibungen und Steuern verwenden Sie folgende Verrechnungsschlüssel: Bestand Anlagevermögen: Material 4 Mio € Fertigung 6 Verwaltung 2 Vertrieb 1 Steuern KST Fertigung und Verwaltung 3 : 1 Die Abschreibungen betragen insgesamt 8 600 € und die Steuern 4 400 €. Zu beachten ist ein Mehrbestand FE von 6 200 € und ein Minderbestand UE von 4 500 €. Nehmen Sie die Berechnung der Selbstkosten vor. Berechnen Sie das BE bei einem Umsatz von 250 000 €! Diplomökonom Heinz Möller Seite 6 Übungen KR 06.04.2017 15. Divisionskalkulation Eine Kiesgrube hat im vergangenen Monat folgende Kosten erfasst: Betriebsstoffe 8 420 € Energie 4 300 Lohnkosten 48 500 Abschreibungen 12 500 Verwaltungskosten 10 400 Vertriebskosten 9 800 Es besteht ein ständiger Bestand von 200 t. Die Förderung betrug 3 800 t, der Absatz 3 600 t. Berechnen Sie die Selbstkosten für eine Tonne, wenn o die Verwaltungskosten voll den HK zugerechnet werden, o die Verwaltungskosten je zur Hälft den Herstell- und Vertriebskosten zugerechnet werden. 16. Äquivalenzziffern- Kalkulation Berechnen Sie die Stückkosten von vier Sorten *Krokoleder- Handtaschen für die gehobene Dame von Welt! Sorte Äquivalenzziffer Produktionsmenge Gesamtkosten I 0, 75 400 000 Stück II 1,00 800 000 Stück III 1,20 300 000 Stück IV 1,60 250 000 Stück Gesamt 669 600 € 17. Zuschlagskalkulation Kalkulieren Sie den Bruttopreis des Erzeugnisses Fußnagelfeile mit folgenden Angaben: Material Lohn Sondereinzelkosten der Fertigung Beschaffungskosten Fertigungsgemeinkosten Diplomökonom Heinz Möller 2.33 € 4.69 € 0.86 € 13.5 % 250 % Seite 7 Übungen KR Verwaltungskosten Vertriebskosten Skonto Rabatt Vertreterprovision Gewinn 06.04.2017 13,5 % 8,6 % 4,3 % 3,5 % 6% 8,9% 18. Zuschlagskalkulation Kalkulieren Sie den Selbstkostenpreis des Erzeugnisses mit den folgenden Angaben! Materialkosten Lohnkosten Dreherei Fräserei Schleiferei Montage Gemeinkosten: 8 530,00 € 10 933,24 € 22 300,00 € 26 800,00 € 16 324,50 € Beschaffung Dreherei Fräserei Schleiferei Montage Verwaltung Vertrieb 5,4 % 155 % 220 % 268 % 309 % 7,7 % 2,4 % 2302,45 € Sondereinzelkosten der Fertigung 19. Deckungsbeitragsrechnung Typ I Verkaufspreis 5,66 Variable 3,44 Stückkosten Fixe Kosten Absatzmenge 2 500 Stück Typ II 6,77 3,88 Typ III 7,88 4,33 Typ IV 8,99 4,88 3 200 3 500 4 200 Gesamt 30 500 20. Teilkostenrechnung Sie stellen Bodenstaubsauger der Marke Staub Frei her. Dazu existieren folgende Angaben: Kapazität 10 000 Stück pro Monat Monatliche Fixkosten 200 000 € Variable Stückkosten 100 € Stückerlös 200 € Berechnen Sie den Gewinn gesamt und pro Stück für 4 000 Stück und 2 000 Stück. Wo liegt die Gewinnschwelle, wie groß ist d er Beschäftigungsgrad der Gewinnschwelle? Diplomökonom Heinz Möller Seite 8 Übungen KR 06.04.2017 21. In Ihrem Unternehmen Flotte Socke werden 3 verschiedene Gehhilfen hergestellt. Dazu haben Sie aus der Betriebsabrechnung und aus der Produktionsvorbereitung folgende Daten ermittelt: Maximale Absatzmenge Preis pro Stück Variable Stückkosten Fertigungszeit min/ Stück Typ A 400 Typ B 100 Typ C 300 5,00 4,00 6,00 4,40 4,00 3,20 20 40 10 Die monatlichen Fixkosten betragen 900 €. Der Engpassbereich hat eine Kapazität von 200 Stunden. Berechnen Sie das optimale Programm. Rechnen Sie neu unter der Annahme, das Typ D mit folgenden Angaben eingeführt wird: Absatz 200 Stück Preis 5 €/ Stück Variable Kosten 2 € /Stück Engpass 15 Minuten. 22. Sie stellen in Ihrem Unternehmen Riesenmäher 4 Sorten von Rasenmähern her. Typ Handmäher Marina Elektromäher Susanne Flächenmäher Sonja Rasentraktor Juanita Empfohlene Leistung 200 m2 700 2 000 15 000 Preis € 120 475 1 950 6 500 Engpass- Menge Belastung Vormonat 150 680 270 61 In der Engpasskapazität Montage stehen nur 800 Stunden pro Monat zur Verfügung. Folgende Angaben stehen zur Verfügung: Typ Handmäher Marina Elektromäher Susanne Flächenmäher Sonja Rasentraktor Juanita Diplomökonom Heinz Möller Variable db Stückkosten 95 25 310 165 Mindestm enge 150 Stück pro Monat 680 Höchstme nge 270 1 700 250 270 350 5 910 590 61 110 780 Seite 9 Übungen KR 06.04.2017 Die Fixkosten betragen 145 000 € pro Monat. Berechnen Sie das Betriebsergebnis Vormonat, das optimale Programm und das neue Betriebsergebnis! 23. Sie stellen 3 Erzeugnisse her, die mit dem firmeneigenen LKW ausgeliefert werden. Der LKW haben eine Ladekapazität von 2 t. Gewichte der Erzeugnisse: Erzeugnis I 100 kg Erzeugnis II 50 Erzeugnis III 200 kg Aus ladetechnischen Gründen kann immer nur eine Erzeugnisart geladen werden. Bis die Ladung ausgeliefert ist, vergehen bei Erzeugnis 1 2 Stunden, bei Erzeugnis II 5 Stunden, bei Erzeugnis III 4 Stunden. Insgesamt steht der LKW 210 Stunden pro Monat zur Verfügung. Deckungsbeiträge Erzeugnis I 200 € Erzeugnis II 150 Erzeugnis III 500 Ermitteln Sie, in welcher Reihenfolge die Erzeugnisse zu berücksichtigen sind, wenn ein Absatzprogramm vorhanden ist, bei dem der LKW 300 Stunden fahren müsste! 24. Die Schrott und Murks KG hat durch Marktanalyse den Markt für Wanderjacken erforscht. Es erfolgte eine Kundenbefragung mit Produktfunktionen: Gewicht 40 % Regensicherheit 35 % Modisches Aussehen 25 % Bei einem Zielpreis von 100 € pro Stück (einschließlich zwei Ärmel und Reißverschluss) wird mit einer Absatzmenge von 10 000 Stück gerechnet. Die Umsatzrendite beträgt 20 %. Kosten einer bisher gefertigten Variante: Komponente Stoff Innenfutter Verschluss Drifting costs 63,00 € 15,30 11,70 90,00 Anteil 70 % 17 % 13 % 100 % Der Beitrag der Produktkomponenten wird wie folgt geschätzt: Diplomökonom Heinz Möller Seite 10 Übungen KR Funktion Komponente Stoff Innenfutter Verschluss Summe 06.04.2017 Gewicht Regensicherheit Modisches Aussehen 60 % 30 % 10 % 100 % 75 % 20 % 5% 100 % 70 % 10 % 20 % 100 % Stellen Sie in einer Tabelle drifting und allowable costs sowie die dazugehörenden Kosten- bzw. Nutzenanteile dar und beziffern Sie eine Kostenüber- oder -unterschreitung. Ermitteln Sie den Zielkostenindex und das Zielkostenkontrolldiagramm. 25. Sie arbeiten in der Porsche Motorenfabrik und stellen Rennmotoren her. Die Motoren haben eine Leistung von 500 PS, 600 PS und 800 PS. Sie werden auf dem gleichen Montageband gefertigt. Die Kapazität des Bandes beträgt 1000 Motoren pro Periode. Folgende Daten sind bekannt: Typ Menge Marktpreis €/ Stück Absatzobergrenze 500 PS 200 7000 500 Stück Variable Stückkosten: Fertigungsmaterial 1 100 Fertigungslöhne 500 Gemeinkosten 2 400 Fixkosten gesamt 1 732 000 € 600 PS 500 5 400 800 Stück 800 PS 300 12 000 400 Stück 800 700 3 200 1 240 1 660 3 730 Berechnen Sie das bisherige Betriebsergebnis. Berechnen Sie das optimale Produktionsprogramm und das Betriebsergebnis nach Umstellung! 26. Bei Porsche wurde im Monat April eine Auslastung von 70 % erreicht, das sind 504 Betriebsstunden. Die Gesamtkosten betrugen 10 024 000 €. Im Mai wurde die Beschäftigung auf 80 % = 576 Stunden mit 10 456 000 € Kosten erhöht. Ermitteln Sie die proportionalen, fixen Kosten und die Gesamtkostenfunktion. 27. Sie sind Controller in der Folter KG und stellen Heimrudergeräte her. Dazu kennen Sie folgende Angaben: Typ Odysseus Sindbad Kolumbus Kapitän Nemo a. b. c. Menge 200 Stück 300 250 100 Stückerlös 230 € 430 550 695 SK €/ Stück 270 360 490 600 kv 90 150 200 290 Berechnen Sie den Nettoerfolg. Berechnen Sie die Fixkosten! Berechnen Sie Nettoerfolg aus Sicht der Teilkostenrechnung Diplomökonom Heinz Möller Seite 11 Übungen KR 06.04.2017 bei folgenden Restriktionen: Typ Odysseus Sindbad Kolumbus Kapitän Nemo Mindestmenge 60 180 120 80 Höchstmenge 250 330 280 120 28. Sie stellen in der Pillenfabrik Schlaf Gut KG die 3 Pillensorten Alpha, Beta und Gamma her. 28.1.1. Der Engpass liegt in der Pillendrehmaschine mit 20 000 Stück pro Periode. Jede Variante benötigt die gleiche Zeiteinheit. Menge Umsatz Fertigungsmaterial Fertigungslohn Variable GK Alpha 6 000 Stück 20 €/ Stück 2,00 8,00 8,00 Beta 2 000 26,00 4,00 7,00 16,00 Gamma 12 000 16,00 4,00 6,00 5,40 Fixkosten 16 000 € Absatzpotential Alpha 16 000 Stück Beta 3 000 Gamma 14 000 Berechnen Sie das derzeitige Betriebsergebnis, das optimale Produktionsprogramm und das Betriebsergebnis neu! 29. Die Schweinfuß Fleisch und Wurstwaren GmbH hat für die letzte Abrechnungsperiode folgende Daten ermittelt: Planbeschäftigung st- Beschäftigung KA Fertigungslohn Hilfslohn Abschreibung Hilfsstoff Sonst. Kosten Summe Menge 1500 h 400 h 1250 h 1250 h Monat 180 000 kg abgepackte Wurst 120 000 kg Kges 30 000 6 000 100 000 21 000 23 000 180 000 Kv 30 000 2 000 60 000 16 000 108 000 KF Istkosten var. 0 21 000 4 000 1 400 40 000 42 000 5 000 13 000 23 000 0 72 000 77 400 Ermitteln Sie die Gesamt-, Beschäftigungs-, Verbrauchsabweichung! Ermitteln Sie die Verbrauchsabweichung nach Kostenarten! Diplomökonom Heinz Möller