Aktienkurse und reale Wirtschaft

Werbung

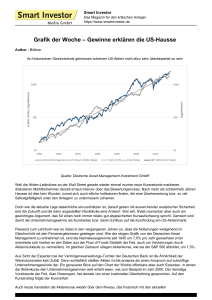

Aktienkurse und reale Wirtschaft Ein Artikel von Ottmar Beck (Alltrust AG) Der Effekt, den die Anlagenkäufe der Notenbanken (Quantitative Easing, QE) ausgelöst haben, verpufft bereits und wird weltweit einen Bärenmarkt auslösen: Bei den Rohstoffen wirkt er seit 2010/11 nicht mehr, bei den Schwellenländern seit Ende 2012/13 und seit Mitte 2013 auch nicht mehr am amerikanischen Häusermarkt. Die Wirtschaft in den USA hat den zarten globalen Wirtschaftsaufschwung angeführt und deswegen sollte man dem US-Einkaufsmanager-Index besondere Aufmerksamkeit schenken: Er hat jetzt ein Niveau von 57 Punkten erreicht, das gleichbedeutend mit einer expansiven Wirtschaft ist. Historisch gesehen hat der Index nur in Erholungsphasen nach Rezessionen ähnlich hohe Niveaus erreicht. Hatte der Index in der Vergangenheit das Niveau von 55 überstiegen, führte dies regelmäßig zu einer Trendwende nach unten. Vermutlich werden viele Marktteilnehmer daher von einer weniger starken Wirtschaftserholung zukünftig überrascht werden. Was mit Sicherheit auch die Aktienkurse belasten wird. Aber im Moment sehen die meisten Anleger 2014 kaum Wolken am Himmel: Die Marktstimmung ist daher auch von Optimismus geprägt. Unerwartete Stolpersteine könnten im Jahr 2014 daher die Stimmung schnell umschlagen lassen. Ein Blick in die Vergangenheit macht deutlich, warum wir eher skeptisch sind, was die Hoffnung angeht, am Beginn eines neuen Haussemarktes zu stehen. Die folgende Grafik zeigt die Entwicklung des S&P-500-Index der letzten 50 Jahren. Folgende Faktoren verliehen dem Kursanstieg von 1980 bis 2000 Schwung: 1. Inflation und Zinsen waren hoch und fielen in den nächsten 20 Jahren. Das hat die Rentabilität der Unternehmen verbessert. 2. Die Stimmung war zu Beginn der Periode extrem negativ; erst nach 1990 sind 80 Prozent der Privatanleger auf den fahrenden Zug gesprungen. Der größte Teil dieser Investoren gehörte der Babyboomer-Generation an. 3. Der „Hightech-Boom“ hat die Preise auf ein extrem hohes Niveau getrieben. 4. Die „reichen“ Konsumenten, angestachelt von fallenden Inflations- und Zinssätzen und leichtem Zugang zu Krediten, ermöglichten ein künstlich hohes Konsumniveau, ständig wachsende Unternehmensgewinne und wirtschaftliches Wachstum. 5. Die Unternehmensgewinne haben einen zusätzlichen Schub durch die Deregulierung ganzer Industrien, Druck auf die Lohnkosten, Outsourcing und Produktivitätswachstum erhalten. 6. Die Grundsätze des Rechnungswesens wurden vereinfacht, was ebenfalls die Gewinne der Unternehmen erhöht hat. 7. Die aktienorientierte Vergütung des Managements wurde stark ausgeweitet. Auch das hat durch kurzfristige buchhalterische Tricksereien zu höheren Aktienpreisen geführt. Heute ist die Ausgangslage jedoch eine andere: Die Hoffnung, dass die derzeitigen Höchstkurse der Beginn eines neuen Haussemarktes sind, wird durch die ökonomischen und fundamentalen Variablen deutlich widerlegt. Stimmung und Bewertungen sind auf einem sehr hohen Niveau. Zinsen, Inflation, Löhne und Sparraten sind hingegen auf einem historisch niedrigen Niveau. Das ist normalerweise am Ende einer Aufwärtsbewegung des Aktienmarktes zu sehen und genau das Gegenteil dessen, was wir zu Beginn der letzten Aufwärtsbewegung gesehen haben. Zu guter Letzt: Der Konsument, der wichtigste Treiber unserer Wirtschaft, wird seinen Anteil an der Wirtschaft nicht weiter erhöhen können. Die Babyboomer sind bereits im Pensionsalter oder erreichen es demnächst und damit sinken ihre Konsumausgaben. Die nächste Generation wird diese zurückgehende Konsumneigung nicht ausgleichen können. Natürlich können die Aktienkurse durch Interventionen der Zentralbanken immer noch höher getrieben werden. Aber die fehlenden wirtschaftlichen Treiber erhöhen das Risiko für einen übermäßig großen Rückschlag in der Zukunft. Und dann sind, wie bereits beim letzten Tiefpunkt der Märkte 1974, nur wenige Privatanleger übrig, um den erfolgreichen Schritt in die Zukunft zu wagen. 31.01.2014