Produktelimination

Werbung

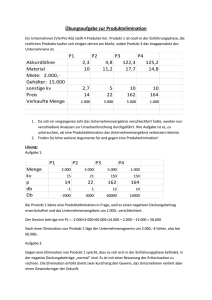

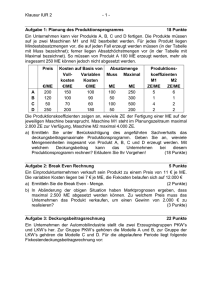

Produktelimination ■ Begriff Produktelimination Produktelimination bedeutet die ■ Auswirkungen Produkt- betrifft also die Programm- oder Sortimentsgestaltung. . Produktelimination elimination oder auf die des ProduktionsDie Produktelimination kann Auswirkungen auf die programms oder des Sortiments haben. Ohne eine solche Bereinigung würde das Produktionsprogramm bzw. Das Sortiment immer breiter oder tiefer. Durch das ergeben sich negative Auswirkungen auf die betriebliche . ■ Situationsanalysen ■ Begriff Fixkosten ■ Begriff Gewinn ■ Begriff Umsatz ■ Begriff Produktvariation Bevor ein Produkt aus dem Produktionsprogramm bzw. aus dem Sortiment eliminiert wird, müssen möglichst durchgeführt werden, beispielsweise Umsatz-, Kosten- und Gewinnberechnungen. Zu klären sind hierbei u. A. Fragen wie diese: ■ Begriff Produktdifferenzierung ■ Begriffe Substitutions- und leistet das Produkt ■ Komplementiergüter ? ■ vermag das Produkt zu erfüllen? ■ Kann durch eine oder eine die Elimination vermieden werden? leistet das zu eliminierende Produkt ■ ? ■ Entscheidungskriterien ■ Quantitative und qualitative Produktbeurteilung eines Produkts aus dem Produktionsprogramm oder aus dem Sortiment können mehrere Kriterien sein, z. B. eine negative Umsatz- oder Marktanteilsentwicklung, die Änderung der Verbrauchsgewohnheiten, Modeänderungen, häufige Reklamationen, fehlende Umweltverträglichkeit (verbunden mit einer Beeinträchtigung des Firmenimages), sinkender Beitrag zur Abdeckung der Fixkosten oder Verlusterzielung, die Änderung gesetzlicher Vorschriften (z. B. Verschärfung der Umweltschutzvorschriften, der Produkthaftung, Einfuhrverbote), Störungen im Produktionsablauf, abnehmender Umsatzanteil am Gesamtumsatz (Auslaufmodell), sinkende Rentabilität (Verhältnis von Gewinn zu eingesetztem Kapital), sinkender Kapitalumschlag (beispielsweise lange Lagerdauer des Produkts im Fertigwarenlager). Stierand, H. W.: Fallstudien und praktische Fälle, Teil 2, Winklers (2005) eingeteilt werden, in die Die genannten Entscheidungskriterien können in und in die . Vorteilhaft ist bei der quantitativen Produktbeurteilung die rechnerische Nachprüfbarkeit; nachteilig wirkt sich jedoch aus, dass sich in der Wirtschaftspraxis Kosten und Erlöse nicht immer zweifelsfrei einem bestimmten Produkt genau zurechnen lassen. © 2013/14 Helmut Preis 1 Was bedeutet und welche Auswirkingen hat die Elimination von Produkten aus dem Produktionsprogramm bzw. dem Sortiment? 2 Bevor ein Produkt aus dem Produktionsprogramm/Sortiment herausgenommen wird, sollte die genau werden. Wie ist dabei vorzugehen? 3 Welche 4 Erklären Sie den Unterschied zwischen der der . BWL können für eine 3/4 maßgeblich sein? und Deckungsbeitragsrechnung ■ Stückdeckungsbeitrag (Deckungsbeitrag I, dB) ■ Gesamtdeckungsbeitrag (Deckungsbeitrag I, DB) ■ Deckungsbeitrag II ■ Formeln Eines der wichtigsten Entscheidungskriterien bei der Produktelimination ist der . In der Deckungsbeitragsrechnung werden die Gesamtkosten in variable und erzeugnisfixe Kosten zeigt auf, inwieweit durch den Verkaufspreis die variablen aufgeteilt. Der Stückkosten abgedeckt werden bzw. was noch zur Abdeckung der fixen Stückkosten und eines Gewinns übrig bleibt. Wird der Stückkostendeckungsbeitrag mit der Absatzmenge multipliziert, dann ergibt sich der . Von dieser Größe werden die erzeugnisfixen Kosten abgezogen; . Er gibt an, inwieweit durch die Verkaufserlöse sowohl die das Ergebnis ist der variablen als auch die erzeugnisfixen Kosten abgedeckt sind. ■ Fall Die für die Ermittlung der einzelnen Deckungsbeiträge lauten wie folgt: Stierand, H. W.: Fallstudien und praktische Fälle, Teil 2, Verkaufspreis pro Stück (Nettoerlöse) – Variable Kosten pro Stück Winklers (2005) Stückdeckungsbeitrag verkaufte Stück (z. B. je Monat) – Erzeugnisfixe Kosten (z. B. je Monat) Die Tharingische Elektroartikel GmbH steckt in Absatzschwierigkeiten. Von der Geschäftsleitung werden Maßnahmen zur Verkaufsförderung eingeleitet. Nach der Überprüfung des Produktionsprogramms wurde auch die Elimination mehrerer Produkte vorgeschlagen. Die Kosten- und Erlössituation für die Produkte A, B und C stellt sich wie folgt dar: Führen Sie eine © 2013/14 Helmut Preis BWL durch und entscheiden Sie anhand des Ergebnisses, ! 4/4