Abb 2 1 K t i k d K t h Abb. 2-1: Kostenwirkung und Kostenzurechnung

Werbung

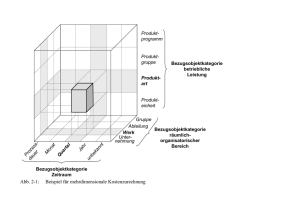

Bekannte Größe Unbekannte Größe Kostenwirkung Kosten Bezugsobjekt Kostenzurechnung Bezugsobjekt Kosten Abb 2 Abb. 2-1: 1 K Kostenwirkung t ik und dK Kostenzurechnung t h Produkt Produktprogramm Produktgruppe Bezugsobjektkategorie betriebliche ProduktLeistung art Produkteinheit Gruppe Abteilung Bezugsobjektkategorie Werk räumlichUnternehmung organisatorischer Bereich Bezugsobjektkategorie Zeitraum Abb. 2-2: Beispiel für dreidimensionale Kostenzurechnung Produktprogramm Produktbereich Kraftfahrzeuge Produktgruppe PKW Produktart B Baureihe ih W 324 Produkteinheit a) leistungsbezogene Bezugsobjekthierarchie Unternehmung Werk C der Unternehmung Produktionsabteilung in Werk C Gruppe Drehen in Produktionsabteilung b) räumlich-organisatorische räumlich organisatorische Bezugsobjekthierarchie Abb. 2-3: Beispiele für sachbezogene Bezugsobjekthierarchien Kosteneinflussgröße g Auftragsgröße (z. B. Bestellmenge) Kostenkategorie g mengenvariabel mengenfix Beispiel Zinskosten Eingangslagerbestand Telefonkosten Auftragszahl (z. B. Anzahl Bestellungen) auftragszahlvariabel auftragszahlfix Telefonkosten Gehaltskosten Einkaufsleiter Intensität (Menge/Zeiteinheit) intensitätsvariabel intensitätsfix Werkzeugkosten Heizenergiekosten Außentemperatur temperaturvariabel temperaturfix Heizenergiekosten Lohnkosten Abb. 2-4: Variable und fixe Kosten Periodenkosten Durchschnittskosten 1) Proportionale Kosten 2) Progressive Kosten 3) Degressive Kosten 4) Regressive Kosten 5) Sprungfixe Kosten 6) Absolut fixe Kosten Abb. 2-5: Perioden- und Durchschnittskostenverläufe 2) Progressive Kosten 1) Proportionale Kosten (gleiche Höhe wie Durchschnittskosten) K' K' z z 3) Degressive Kosten 4) Regressive Kosten (negativ) K' K' z z 5) S Sprungfixe fi K Kosten t 6) Fi Fixe K Kosten t K' K' „Null“ mit Lücken „Null“ „Null z Abb. 2-6: Grenzkostenverläufe z Kosten extern Faktor Faktormengen - Klima - Gesetzgebung - Gesellschaft etc. Betriebsbereitschaft Faktorqualitäten Beschäftigung Leistungsprogramm - Sachleistungen - Dienstleistungen Faktor Faktorpreise innerbetriebliche Unwirtschaftlichkeit Prozessbedingungen: - Auftragsgröße - Bedienungsverhältnis - Intensität - Maschinenbelegung - Ausbeutegrad etc. Kenngrößen: ß - Fertigungs-, Maschinenlauf-, Rüstzeit etc. - Anzahl Bestellungen / Kundenbesuche etc. Abb. 2-7: Systematik der Kosteneinflussgrößen - Technik - Organisation - Verhalten genutzte Fertigungskapazität g g p [Fertigungsstunden] Fertigungskapazität Gesamtkapazität (Isokapazitätsgerade) 0 Bestellkapazität Abb. 2-8: Kapazitätskombination genutzte Bestellkapazität [Bestellpositionen] Kosten Kv KNutz Kf KLeer Beschäftigung B Bmax (Kapazität) Abb 2 Abb. 2-9: 9 K Kostenkategorien t k t i in i Abhä Abhängigkeit i k it von d der Beschäftigung • Kostenkategorie proportionale Kosten • progressive Kosten • • • • • degressive Kosten • Beispiel Rohstoff Vorproduktkosten Rohstoff-, Akkord-Fertigungslöhne Energiekosten bei intensitätsmäßiger Anpassung oberhalb des Optimums Werkzeugkosten bei intensitätsmäßiger An-passung An passung oberhalb des Optimums • Rohstoffkosten bei Inanspruchnahme kontinuierlicher Mengenrabatte (Preis sinkt bei steigender Einkaufsmenge) Personalkosten, wenn Lerneffekte auftreten • regressive Kosten (kommen selten vor) • • Kühl-Energiekosten bei Tiefkühlschränken Warmhalte-Energiekosten in Gießereien • sprungfixe Kosten • • Anlauf-Energiekosten bei Fertigungsanlagen Löhne für Vorarbeiter • absolut fixe Kosten • • Abschreibungskosten für Gebäude Zinskosten für Anlage-vermögen Abb. 2-10: Beschäftigungsvariable und -fixe Kostenverläufe Gesamtkosten (Vollkosten) KostenträgerEinzelkosten KostenträgerGemeinkosten beschäftigungsbeschäftigungs variable Kosten beschäftigungsbeschäftigungs fixe Kosten Nutzkosten Leerkosten Abb. 2-11: Kostenkategorien g im Zusammenhang g