3. Die Kosten in der langen Frist

Werbung

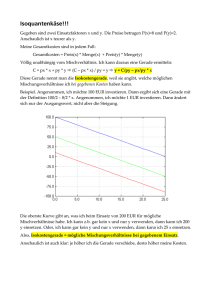

SWM Statistics and Mathematical Methods in Economics VO 105.620 Grundlagen der Mikroökonomie Die Kosten der Produktion (Kapitel 7) ZIEL: Die Messung von Kosten Die Kosten in der kurzen Frist Die Kosten in der langen Frist Kurzfristige und langfristige Kostenkurven Die Produktion von zwei Gütern Dynamische Kostenänderungen Schätzung und Prognose der Kosten 2 Bisher: Produktionstechnologie der Unternehmen wie werden Faktoreinsatzmengen in Gütermengen umgewandelt In diesem Kapitel: wie bestimmen die Produktionstechnologie und die Preise der Produktionsfaktoren die Produktionskosten des Unternehmens Wahl der optimierenden, kostenminimalen Inputkombination 3 1. Die Messung der Kosten Ökonomische Kosten: Kosten die einem Unternehmen aus der Nutzung ökonomischer Ressourcen in der Produktion entstehen + Opportunitätskosten Opportunitätskosten: Kosten in Verbindung mit Möglichkeiten, die versäumt werden, wenn die Ressourcen eines Unternehmens nicht der Verwendung mit dem höchst möglichen Wert zugeführt werden. Bsp.: ein Unternehmen besitzt ein Gebäude und zahlt für Büroräume keine Miete, jedoch sind die Opportunitätskosten NICHT null ! das Unternehmen hätte durch Vermietung der Büroräume an ein anderes Unternehmen Mieteinnahmen zahlen können verlorene Mieteinnahmen = Opportunitätskosten der Nutzung der Büroräume 4 1. Die Messung der Kosten Versunkene Kosten (Sunk Cost): Ausgaben, die getätigt worden sind und nicht rückgängig gemacht werden können, d.h. diese Kosten werden die Entscheidung eines Unternehmens nicht beeinflussen Beispiel: Ein Unternehmen zahlt eine Option von € 500.000 für den Kauf eines Gebäudes. Der Preis des Gebäudes beträgt € 5 Millionen (d.h. € 5,5 Mio inkl. der Option) Das Unternehmen findet ein anderes Gebäude welches € 5,25 Mio. kostet. Das Unternehmen sollte das erste Gebäude kaufen, da die Option von € 500.000 versunkene Kosten sind und somit € 5Mio mit € 5,25 Mio verglichen werden müssen. 5 1. Die Messung der Kosten Versunkene Kosten: Kosten die entstanden sind und nicht rückgängig gemacht werden können. Fixkosten: ändern sich mit dem Produktionsniveau NICHT, müssen auch gezahlt werden, wenn nicht produziert wird. Variable Kosten: ändern sich mit dem Produktionsniveau. Beispiele: Personalcomputer: die meisten Kosten sind variabel (Arbeit, Komponenten der Herstellung wie Festplatten, Speicherchips, etc.…) Software: die meisten Kosten sind versunken (Entwicklung der Software, ..) Pizza: die meisten Kosten sind fix (Miete, Opportunitätskosten der Zeit des Besitzers, etc.…) 7 1. Die Messung der Kosten Gesamtkosten = TK= FK + VK Grenzkosten (GK): Erhöhung der Kosten, die sich aus der Erhöhung des Outputs um eine zusätzliche Einheit ergibt GK = ∆VK / ∆q = ∆TK / ∆ q da Fixkosten unverändert sind wenn sich q ändert Totale Durchschnittskosten (TDK): Gesamtkosten des Unternehmens geteilt durch das Produktionsniveau d.h. Kosten der Produktion pro Einheit TDK = FDK + VDK = FK / q + VK / q = TK / q die fixen Durchschnittskosten sinken mit wachsendem q 8 1. Die Messung der Kosten 9 2. Die Kosten in der kurzen Frist Zur Produktion eines größeren Outputs muss das Unternehmen mehr Arbeitskräfte (angenommen dies sei der einzige variable Inputfaktor) einstellen, d.h. die Kosten müssen erhöht werden. Wie ändern sich die Kosten wenn der Output erhöht wird? Unterscheidung zw. Gesamtkosten Grenzkosten Durchschnittskosten Die Ertragskurve bestimmt die Form der Kosten: Bei steigenden Grenzerträgen steigt die Gütermenge im Verhältnis zum Input und den variablen Kosten, und die Gesamtkosten sinken im Verhältnis zur Gütermenge. Bei abnehmenden Grenzerträgen sinkt die Gütermenge im Verhältnis zum Input und den variablen Kosten, und die Gesamtkosten steigen im Verhältnis zur Gütermenge. 10 2. Die Kosten in der kurzen Frist GK = ∆VK / ∆q = w ∆L / ∆ q Aus Vorlesung 6 wissen wir: ∆ q / ∆ L = Grenzprodukt der Arbeit (GPL) d.h. GK = w ∆L / ∆ q = w / GPL Ein niedriges Grenzprodukt (GP) führt zu hohen Grenzkosten (GK) und umgekehrt ! Gibt es mehr als einen Faktor, so ist ein Verlauf der Ertragskurven der einzelnen Faktoren für den typischen Kostenverlauf weder notwendig noch hinreichend! 11 2. Die Kosten in der kurzen Frist 12 3. Die Kosten in der langen Frist Die kostenminimierende Inputwahl: 2 Inputs: Arbeit (L) und Kapital (K) Kosten der Arbeit: Lohnsatz (w) Preis des Kapitals: Abschreibungssatz + Zinssatz = r Bsp. für Preis des Kapitals (Kapitalnutzungskosten) Delta kauft eine Boeing 737 für $ 150 Millionen mit einer erwarteten Nutzungsdauer von 30 Jahren. Jährliche ökonomische Abschreibung: $ 150 Millionen / 30 = $ 5 Millionen Zinssatz = 10% Kapitalnutzungskosten = $ 5 Millionen + (0,10)($150 Millionen-Abschreibung) = ökonomische Abschreibung + (Zinssatz) (Wert des Kapitals) Jahr 1 = $ 5 Millionen + (0,10)($150 Millionen) = $ 20 Millionen Jahr 10 = $ 5 Millionen + (0,10)($100 Millionen) = $ 15 Millionen r = 1/30 + 10% = 3,33 +10 = 13,33% Jahr 14 3. Die Kosten in der langen Frist Isokostengerade: Kombination von L und K, die zu den gleichen Gesamtkosten gekauft werden können. C=wL+rK K = C/r –(w/r) L Steigung der Isokostengerade : -(w/r) = ∆ K / ∆ L Rate mit der Arbeit ohne Änderung der Kosten durch Kapital ersetzt werden kann. 15 3. Die Kosten in der langen Frist Minimierung der Kosten um ein bestimmtes Produktionsniveau zu erhalten: Isokostengerade und Isoquante Preisänderung 16 3. Die Kosten in der langen Frist Beziehung zwischen Isoquante, Isokostengerade, und Produktionsfunktion GRTS = -∆K / ∆L = GPL / GPK Steigung der Isokostengerade: : -(w/r) = ∆ K / ∆ L GPL / GPK = w/r GPL /w = GPK / r Ein kostenminimierendes Unternehmen wird seine Inputs so wählen, dass der Wert des letzten Euros jedes zum Produktionsprozess hinzugefügten Inputs den gleichen zusätzlichen Output erzielen sollte. 17 3. Die Kosten in der langen Frist Expansionspfad: stellt bei jedem Produktionsniveau die Kombinationen von Arbeit und Kapital mit den minimalen Kosten dar. 𝐶𝐶 = €10 €20 𝐿𝐿 + 𝐾𝐾 𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆 𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆 Expansionspfad: Kombination von L und K, welche das Unternehmen zur Minimierung der Kosten in jedem Produktionsniveau einsetzt. 18 3. Die Kosten in der langen Frist Daraus resultierende Gesamtkostenkurve des Unternehmens: Da die Produktion konstante Skalenerträge aufweist, ist der Expansionspfad linear. 19 4. Kurzfristige und langfristige Kostenkurven Langfristig: alle Inputs sind variabel Kurzfristig: zumindest ein Input ist fix (Kapital sei durch K1 beschränkt) 20 4. Kurzfristige und langfristige Kostenkurven (LDC oder LDK): Langfristige Durchschnittskostenkurve Konstante Skalenerträge: Durchschnittskosten sind bei allen Produktionsniveaus konstant. Zunehmende Skalenerträge: Durchschnittskosten sinken bei allen Produktionsniveaus. Abnehmende Skalenerträge: Durchschnittskosten steigen bei Erhöhung der Produktionsniveaus. Langfristig entstehen den Unternehmen zunehmende und abnehmende Skalenerträge. Daher verläuft die Durchschnittskostenkurve „U-förmig“. 21 4. Kurzfristige und langfristige Kostenkurven LGK < LDC: LDC sinkt LGK > LDC: LDC steigt LGK LDC Im Minimum von LDC: LDC = LGK Beweis: Es gilt: LDC=LTC/q Ableitung nach q (Quotientenregel) (LGK q – LTC)/q2= (LGK-LTC/q)/q= (LGK-LDC)/q und null setzen, ergibt: LGK=LDC 22 4. Kurzfristige und langfristige Kostenkurven Größenvorteile und Größennachteile Größenvorteile: zu einer Verdoppelung des Outputs ist weniger als eine Verdoppelung der Kosten notwendig Zunehmende Skalenerträge: der Output erhöht sich um mehr als das Doppelte, wenn alle Inputs verdoppelt werden (konstantes Inputverhältnis) d.h. der Begriff Größenvorteile umfasst zunehmende Skalenerträge als Sonderfall, ist aber allgemeiner da sich ändernde Inputproportionen möglich sind, wenn das Produktionsniveau variiert. Messung anhand der Kosten-Output-Elastizität EC EC = (∆C/C) / (∆q/q) = (∆C/∆q) / (C/q) = GK / DC EC = 1 wenn GK = DC : weder Größenvorteile noch Größennachteile EC >1 wenn GK > DC: Größennachteile EC <1 wenn GK < DC: Größenvorteile 23 4. Kurzfristige und langfristige Kostenkurven Beziehung zw. kurzfristigen und langfristigen Kosten Langfristig sind alle Inputfaktoren und daher alle Kosten variabel. Langfristige Durchschnittskostenkurve: für jedes Outputniveau wählt man jene Betriebsgröße, mit der dieses Outputniveau zu den geringsten Kosten erzeugt werden kann. 24 Appendix Minimierung der Kosten der Produktion eines gegebenen Outputniveaus Isokostengerade: Kombination von L und K welche zu gegebenen Gesamtkosten gekauft werden können. Isokostengleichung: PL L + PK K = TC K = (TC/ PK ) - (PL / PK ) L In der Graphik sind die Preise wie folgt: PK = PL =25 d.h. K = 4 - L Appendix Isokostendiagramm: Schar von Isokostengeraden wobei die Faktorkosten gegeben sind. Anstieg der Isokostengeraden:= Opportunitätskosten einer Einheit Kapital in Einheiten von Arbeit Appendix Änderung der Faktorpreise Isokostengerade A: Arbeit und Kapital kosten beide £25 Isokostengerade B: Preis der Arbeit steigt auf £50 Isokostengerade C: Kapitalpreis steigt auf £50 Appendix Problem der Kostenminimierung Man sucht die Faktorkombination (K,L) mit welcher ein gegebener Output zu minimalen Kosten produziert werden kann. Im Kostenminimierungspunkt muss die Steigung der Isoquante gleich der Steigung der Isokostengerade sein: GRTS = dK f P = L = L dL f K PK wobei die Produktionsfunktion durch: formal: min PL L + PK K L,K s.t. f ( K , L) = q q = f ( K , L) gegeben sei. Appendix Analytische Bestimmung der Minimalkostenkombination Die Produktionsfunktion sei durch eine Cobb-Douglas Funktion gegeben: y = aK b L1−b a > 0,0 < b < 1 Division von II/I man erhält K als Funktion von L Einsetzen von L als Funktion von K in (III) l = rK + wL + λ ( y − aK b L1−b ) ∂l b = r −λ y = 0 ∂K K ∂l 1− b = w−λ y=0 ∂L L ∂l = y − aK b L1−b = 0 ∂λ (I) 1−b (II) (III) b w K = r b 1 − * y b w , L* = a b r − 1 −b y a Appendix Anmerkung: Das Gewinnmaximierungsproblem kann in 2 Teilprobleme zerlegt werden. 1. Kostenminimierung: für jedes Outputniveau wird der kostenminimierende Faktoreinsatz bestimmt. 2. Bei gegebener Kostenfunktion wird der profitmaximierende output bestimmt.