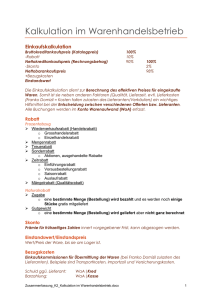

Fragen und Antworten zur SAP-Kalkulation

Werbung