2.2 Einflussfaktoren bezüglich der Erreichung des

Werbung

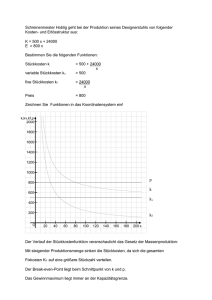

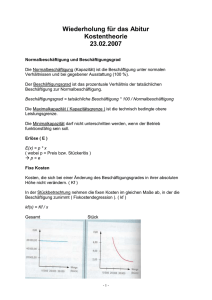

Wirtschaftliche Zielsetzungen in der Sozialen Marktwirtschaft 57 2.2 Einflussfaktoren bezüglich der Erreichung des Gewinnziels Kostenbegriff und Kosteneinflussgrößen Der Gewinn ergibt sich aus der Differenz zwischen Erlös und Kosten eines Unternehmens. Das heißt, sowohl der Erlös als auch die Kosten sind wesentlich für das Erreichen des Gewinnziels. Kosten lassen sich auf unterschiedliche Art systematisieren, z. B. nach ihrer Ursache (vgl. M 35). M 35: Kostenarten nach Art ihrer Entstehung Zahlreiche Faktoren beeinflussen die Höhe der Kosten in einem Betrieb, z. B. Preis und Qualität der Produktionsfaktoren, Breite und Tiefe des Produktionsprogramms, Betriebsgröße und Produktionsmenge. Zwischen Letzterer und den gesamten Kosten des Betriebs besteht ein enger Zusammenhang. Jeder Betrieb verfügt über eine maximal mögliche Produktionsmenge, die man als Kapazitätsgrenze oder Produktionskapazität bezeichnet. Das Verhältnis von genutzter Kapazität (Ist-Menge, d. h. tatsächlich produzierte Menge) zu maximal möglicher Kapazität (Kann-Menge, d. h. maximal mögliche Produktionsmenge) bezeichnet man als Kapazitätsauslastung oder Beschäftigungsgrad. Beschäftigungsgrad = Ist-Produktionsmenge Kann-Produktionsmenge ⋅ 100 % In der Regel wird die Kapazitätsgrenze nicht voll ausgeschöpft. Die tatsächliche Kapazitätsausnutzung liegt dann bei einem Beschäftigungsgrad von unter 100 %. Kostenarten in Abhängigkeit vom Beschäftigungsgrad Je nachdem, ob und wie die Kosten eines Betriebs vom Beschäftigungsgrad abhängen, unterscheidet man Fixkosten, variable Kosten und Grenzkosten. 58 Wirtschaftliche Zielsetzungen in der Sozialen Marktwirtschaft Der Teil der Kosten, der unabhängig von der Höhe des Beschäftigungsgrades anfällt, heißt fixe Kosten oder Kosten der Betriebsbereitschaft. Hierzu gehören z. B. Abschreibungen, weil auch ungenutzte Maschinen und Anlagen einem Werteverzehr durch technische Überalterung unterliegen, Leasingraten für gemietete Anlagen, Geschäftsführergehälter, Mieten, Pachten, Kreditzinsen, Versicherungsprämien und Telefongrundgebühren. Fixkosten bleiben unabhängig von der Produktionsmenge immer gleich hoch („fix“) und fallen auch an, wenn das Unternehmen gar nichts produziert, z. B. während der Betriebsferien oder bei fehlenden Aufträgen. Teilt man die gesamten Fixkosten (Kf) durch die produzierte Stückzahl (x), erhält man die fixen Stückkosten bzw. fixen Durchschnittskosten (KDf). KDf = Kf x Je mehr produziert wird, desto geringer wird der Fixkostenanteil pro Stück, da die konstanten Fixkosten sich auf eine zunehmend größere Stückzahl verteilen. Aufgrund dieser sogenannten Kostendegression ist es sinnvoll, die vorhandenen Kapazitäten möglichst gut auszulasten (vgl. M 36 und M 37). M 36: Fixe Gesamtkosten (Kf) M 37: Degressive fixe Stückkosten (KDf) Kosten, die vom Beschäftigungsgrad abhängig sind, nennt man variable Kosten. Dazu gehören z. B. die Kosten für Roh-, Hilfs- und Betriebsstoffe oder leistungsabhängige Fertigungslöhne (Akkordlöhne). Die variablen Kosten steigen, wenn mehr produziert wird, da mehr Produktionsfaktoren verbraucht bzw. eingesetzt werden; umgekehrt sinken sie mit abnehmendem Beschäftigungsgrad.