Das 1 x 1 der modernen Fertigung Make or buy? Outsourcing steht

Werbung

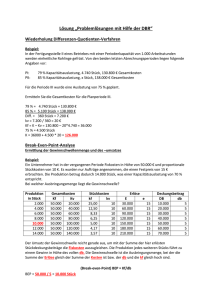

Leistungserstellungsprozesse Eigenfertigung vs. Fremdbezug Info 3: Informationsbroschüre der Unternehmensberatung Robert Buschner R Das 1 x 1 der modernen Fertigung Make or buy? ­ Outsourcing steht hoch im Kurs B Robert Buschner Unternehmensberatung Unternehmen stehen grundsätzlich vor der Entscheidung, ob sie Güter und Dienst­ leistungen selbst erstellen oder von anderen Unternehmen beziehen sollen. Entschei­ det man sich dafür, bisher im eigenen Unternehmen erstellte Leistungen oder auch Leistungen, die bisher gar nicht erstellt wurden, von anderen Unternehmen zu beziehen, spricht man von Fremdbezug oder auch Outsourcing. Werden viele Komponenten eines Erzeugnisses fremdbezogen, spricht man von einer geringen Fertigungstiefe. Die Fertigungstiefe in der Automobilindustrie beträgt beispielsweise-,"ur noch 40 %. Outsourcing findet nicht nur in der Fertigung statt, sondern erstreckt sich auch auf andere Unternehmensbereiche. Grundsätzlich kann man jede Leistung selbst erstellen oder kaufen. Die Entscheidung wird in der Regel aufgrund eines Kostenvergleichs getroffen. Darüber hinaus sind jedoch auch noch andere Kriterien zu berücksichtigen. Kostenvergleich Eigenfertigung vs. Fremdbezug Beim Kostenvergleich werden die bei der Eigenfertigung anfallenden Stückkosten mit dem auf dem Beschaffungsmarkt ermittelten Bezugspreis verglichen. Die Stückkosten erhält man, indem man alle bei der Eigenfertigung anfallenden Kosten, auch Gesamtkosten genannt, durch die Zahl der herzustellenden Einheiten (Ausbrin­ gungsmenge) dividiert. Um die Gesamtkosten zu berechnen, müssen die fixen und vari­ ablen Kosten addiert werden. Die variablen Kosten (gesamt) ändern sich mit der Ausbringungsmenge. Je mehr Erzeugnisse man produziert, desto mehr Werkstoffe werden benötigt. .Die fixen Kosten (gesamt) sind unabhängig von der Ausbringungsmenge, d.h., sie fallen an, egal wie viel produziert wird. Beispiel 1: Eine Maschine muss einmal im Jahr gewartet werden. unabhängig davon, wie viel Einheiten auf ihr produziert werden. Beispiel: Für 80 Fahrräder benötigt man 160 Räder, für 800 Fahrräder hingegen 1600 Räder. Beispiel 2: Für einen Lagerraum von 200 m 2 fallen Mietkosten an, unabhängig davon, ob 80 oder 800 Erzeugnisse ge­ lagert werden. Die Ausbringungsmenge, bei der die Kosten von Eigenfertigung und Fremdbezug gleich hoch sind, wird als kritische Menge bezeichnet. Sie kann mithilfe einer Entscheidungs­ tabelle oder folgender Formel berechnet werden: Fixe Kosten (gesamt) + Variable Kosten je Stück x Menge - - Bezugspreis je Stück x Menge Eigenfertigung VS. Fremdbezug Leistungserstellungsprozesse Fortsetzung Weitere Kriterien Neben den Kosten spielen bei der Entscheidung Eigenfertigung oder Fremdbezug noch weitere Überlegungen eine Rolle, die sich nur schwierig oder indirekt in monetären Größen darstellen lassen würden. Zieht ein Unternehmen die Eigenfertigung von Produkten in Erwägung, so muss es sich fragen, ob es technologisch, d.h. von der Ingenieursseite her, über die notwendige Kompetenz und Erfahrung verfügt, um das Erzeugnis fertigen zu können. Dies ist insbesondere von Bedeutung, wenn das Erzeugnis mit dem bisherigen Tätigkeitsbereich des Unternehmens nichts zu tun hat. In diesem Zusammenhang muss der Unternehmer zudem prüfen, inwieweit insbesondere die Mitarbeiter der Fertigung inder Lage sind, diese zusätzlichen und neuen Tätigkeiten auszuführen. Es stellt sich also die Frage, ob die Mitarbeiter bereits über die benötigte Fachkompetenz verfügen oder ob sie erst geschult werden müssen. Ebenso kann es notwendig sein, zusätzliche Mitarbeiter einzustellen. Sofern für die beabsichtigte eigenständige Produktion andere Fertigungsprozesse erforderlich sind als für die bisher im Unternehmen hergestellten Erzeugnisse, müssen möglicherweise spezielle Maschi­ nen und Werkzeuge beschafft werden. Beim Fremdbezug stellt sich insbesondere das Problem, den oder die richtigen liefe­ ranten zu finden. Hat sich das Unternehmen für die Fremdfertigung entschieden, so kann es sein, dass die bereits aufgebauten und nun überflüssig werdenden Kapazitäten abgebaut werden müssen. Sollte es zu Lieferschwierigkeiten kommen, dann wäre es für das Unternehmen sehr schwierig, kurzfristig Ersatz für die ausgefallene Lieferung zu beschaffen, da es selbst nicht mehr über die notwendigen Kapazitäten zur Eigen­ fertigung verfügt. Dies betont die Bedeutung der Zuverlässigkeit des Lieferanten und die große Abhängigkeit, in die sich ein Unternehmen begibt. Die Zuverlässigkeit des liefe­ ranten muss in vielfältiger Hinsicht überprüft werden. Es liegt im Interesse des Unter­ nehmens, dass die Lieferanten die Aufträge mengen-, termin- und qualitätsgerecht ausführen. Um die Wahrscheinlichkeit der ordnungsgemäßen Lieferung einschätzen zu können, wird man die wirtschaftliche Lage des Lieferanten genau überprüfen. Sofern das Unternehmen eine lang'fristige Geschäftsbeziehung anstrebt und/oder in einer stark vom Wandel (Nachfragemenge, Geschmack) betroffenen Branche tätig ist, ist auch die Flexibilität des Lieferanten von großer Bedeutung. Zudem sollte man sich fragen, ob das Unternehmen durch den Fremdbezug nicht in Abhängigkeit von der Produkt- bzw. Model/politik des Lieferanten gerät. Darüber hinaus kann durch den Fremdbezug langfristig Know-how im Unternehmen verloren gehen, welches für den zukünftigen Erfolg eines Unternehmens entscheidend sein kann. Wenn Unternehmen mit ihren Lieferanten sehr eng zusammenarbeiten, besteht zudem die Gefahr, dass Betriebsgeheimnisse in Kenntnis des lieferanten gelangen können und dass das Unternehmen mit Aufgabe bestimmter Geschäftsbereiche ein Stück seiner Identität verliert. Darüber hinaus kann das Ansehen des Unternehmens Schaden nehmen, wenn die vom Lieferanten bezogenen Kornponenten nicht die vereinbarte Qualität aufweisen, da Kunden das Erzeugnis in erster Linie mit dem verkaufenden Unternehmen und weniger mit dem Lieferanten verbinden, sofern sie überhaupt wissen, dass das Unternehmen diese Leistung fremd bezieht. I variable fixe Kosten ~<osten (gesamt) (gesamt) in€ in€ Kv Kf Menge (Stück) x Stüc,kkosten in€ Gesamt­ kosten in€ I<G ... Bezugs­ IEntscheidUng:1 preis makeorbuy Je Stück in € kg 0 2.000 i ! 4.000 I 6.000 8.000 10.000 Kostenvergleich Eigenfertigung I Fremdfertigung '-' .5 120.000 ! 110.000 c 100.000 90.000 80.000 70.000 GO.OOO 50,000 40.000 30.000 20.000 10.000 -~ '-"­ o+---~---+--~----+---~--~---+--~----~--+---+ o 1.000 2.000 3.000 4.000 5,000 Menge (x) 6.000 7.000 8.000 9.000 10.000