Klausur IK „ProWi“

Werbung

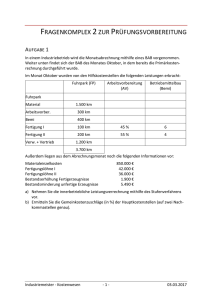

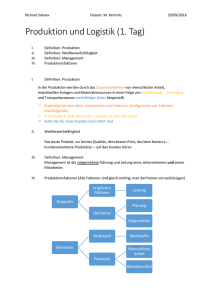

Klausur betriebswirtschaftliche Grundlagen Kurs: Bilanzbuchhalter (IHK) 079/04 06.08.2004 Vorname Name___Musterlösung_____________________ Aufgaben: 1. Die Volkswirtschaftslehre und die Betriebswirtschaftslehre benutzen beide den Terminus „Produktionsfaktoren“, als die Grundelemente für die Beschaffung, Erzeugung, Verwaltung und Verteilung von Gütern. a. Benennen Sie volkswirtschaftliche Produktionsfaktoren. (3 Punkte) - Arbeit - Boden - Kapital b. Erläutern Sie (mit jeweils einem Beispiel) betriebswirtschaftliche Produktionsfaktoren (6 Punkte) - Arbeit (dispositive, produktive) 2 - Betriebsmittel 2 - Werkstoffe (Roh-, Hilfs- und Betriebsstoffe) 3 - Rechte, Zubehör, Materialien, Vorprodukte/Fremdbauteile 1 c. Erklären sie den sogenannten dispositiven Faktor. (3 Punkte) - Planen, lenken, leiten organisieren, kontrollieren d. Erläutern Sie die Substituierbarkeit von Produktionsfaktoren am Beispiel von Rohstoffen. (4 Punkte) - Substituierbarkeit von PF (z.B. Arbeit, Betriebsmittel, RHB) e. Welche unterschiedlichen Nutzungsmöglichkeiten ergeben sich aus betriebswirtschaftlicher Sicht für den Produktionsfaktor „Boden“? (3 Punkte) - Anbauboden - Abbauboden - Standortboden 2. Betriebliche Funktionsbereiche ergeben sich aus den Haupttätigkeitsgebieten des Betriebes und sind durch die Aufgabe und Art der betrieblichen Leistungserstellung bestimmt. a. Nennen Sie fünf mögliche primäre Funktionsbereiche eines Industriebetriebes. (5 Punkte) - Material, Beschaffung - Fertigung, Produktion, Kommissionierung - Verwaltung - Vertrieb - Forschung und Entwicklung - Lager b. Welche Funktion obliegt dem Lager? (3 Punkte) - Überbrückungsfunktion hinsichtlich Zeit, Raum, Menge, Preis © Ing. Steffen Ismer für Witt Schulungszentrum GmbH 08/2004 Klausur betriebswirtschaftliche Grundlagen 06.08.2004 Kurs: Bilanzbuchhalter (IHK) 079/04 Vorname Name___Musterlösung_____________________ c. Ermitteln Sie den Meldebestand eines Materials, wenn im Unternehmen mit einem konstanten Verbrauch von 50 Einheiten pro Monat gerechnet wird, der Sicherheitsbestand bei 20 Einheiten liegen soll und die Lieferzeit 60 Tage beträgt. (4 Punkte) - 50/30 = 1,6667 * 60 = 100 + 20 EB = 120 - 120 Einheiten d. Was versteht die Beschaffungsplanung unter der optimalen Bestellmenge? (2 Punkte) - Optimierung von Lager- Material- und estellkosten - evl. Formel 3. Im Rahmen der Entscheidungsfindung und Analyse innerhalb betrieblicher Funktionsbereiche werden oft Vergleichrechnungen durchgeführt und Kennziffern verwendet. a. Welche Bedeutung hat die Kennziffer zur Eigenkapitalrentabilität? (4 Punkte) - Verhältnis von Gewinn zu Eigenkapital - zeig Verzinsung des eigenen eingesetzten Kapitals an - für Eigentümer von Bedeutung b. Welche Aussage erhält der Unternehmer durch die Kennziffer „Liquidität 1. Grades“? (3 Punkte) - liquide Mitte 1. Ordnung zu kurzfristigen Verbindl. - liquide Mittel 1. Ordnung erklären - kurzfr. Liquidität ableiten c. Zu entscheiden ist zwischen Fremdbezug und Eigenfertigung, wobei die Eigenfertigung auf zwei unterschiedlichen Maschinen möglich ist. Es liegen Ihnen folgende Daten vor. Kauf: 24 EUR pro Mengeneinheit (ME) Fertigung auf Maschine A: 125 EUR Fixkosten und 18 EUR variable Kosten/ME Fertigung auf Maschine B: 157 EUR Fixkosten und 17 EUR variable Kosten/ME Bis zu welchen Mengeneinheiten „rechnet“ sich der Fremdbezug, die Fertigung auf der Maschine A und ab welche ME die Fertigung auf der Maschine B? (10 Punkte) - Kauf bis 20,83 ME 5 - Masch A bis 32,00 ME 3 - Masch B ab 33 ME 2 Erreichbare Punktzahl: 50 © Ing. Steffen Ismer für Witt Schulungszentrum GmbH 08/2004