Oberhofer_Dressler_Marketingtag 2015

Werbung

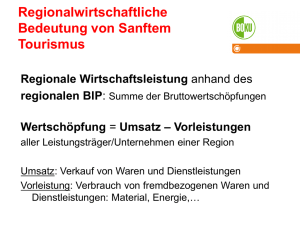

Wertschöpfung im Weingut – Blindflug? Prof. Dr. M. Dreßler Dr. J. Oberhofer Wir bedanken uns für die Einladung zum Vortrag Einführung Wertschöpfung im Weingut – Blindflug? Ein „provokanter“ Titel ! ? Wir starten etwas „definitorisch“ … … zeigen aus unserer Sicht die Problematik der Weinwirtschaft … … nehmen Sie auf einen „Ausflug“ mit … … so dass der Handlungsbedarf nachhaltig verankert wird. Inhalte • Wann spricht man von Wertschöpfung? • Situationsanalyse: Von Kosten und Preisen • Ein Blick über den „Flaschenrand“! • Stellhebel zu marktorientierter Wertschöpfung • Zusammenfassung und Ausblick Wertschöpfung ist gegeben, wenn die Unternehmensleistung die Vorleistungen übersteigt Wertschöpfungsdefinition Verwendungsseite Vorleistungen Gesamtleistung der Unternehmung Wertschöpfung Lieferanten von Gütern und Leistungen Mitarbeiter Öffentl. Hand FK-Geber EK-Geber … Entstehungsseite 4 Inhalte • Wann spricht man von Wertschöpfung? • Situationsanalyse: Von Kosten und Preisen • Ein Blick über den „Flaschenrand“! • Stellhebel zu marktorientierter Wertschöpfung • Zusammenfassung und Ausblick Preis als wesentlicher Hebel? Abbildung Prof. Fassnacht: „Was will der Kunde“ Starten wir bei Durchschnittspreisbetrachtungen Flaschenweinpreis nach Anbaugebieten Wirtschaftsjahr 2013/14 €/Liter Netto €/Liter 4,50 4,14 4,22 4,00 3,50 3,67 3,49 3,53 3,24 3,00 2,50 Durchschnitt Netto 3,53 €/l Brutto 4,20 €/l 2,00 1,50 1,00 0,50 0,00 Pfalz Rheinhessen Mosel Würettemberg Württemberg Franken Durchschnitt Quelle: Agrarbericht 2015 Erzielter Flaschenweinpreis netto je Liter der Flaschenweinvermarkter Pfalz nach Gewinnklassen Flaschenweinpreise der Flaschenweinvermarkter €/Liter 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 unter 0 10 bis 20 20 bis 30 30 bis 40 40 bis 60 60 bis 100 über 100 TSD € TSD € TSD € TSD € TSD € TSD € TSD € Betriebsgewinn Bei welchen Weinen hat der Unternehmer eine Wertschöpfung? Basis Gutswein Lagewein Wo liegt das Problem? Weingüter haben einen mittleren Anteil Grundkosten und großen Anteil Zusatzkosten Grundkosten: stehen Aufwendungen in Buchführung gegenüber Beispiele: - Pflanzenschutzmittel, Flaschen - Löhne der nicht FAK, - Maschinenkosten, Lohnarbeiten Zusatzkosten: stehen keine Aufwendungen in Buchführung gegenüber ausschließlich für kalkulatorische Zwecke angesetzt Beispiele: - Lohnansatz FAK - Zinsansatz Eigenkapital - Pachtansatz Eigentumsflächen - kalkulatorische Abschreibung Wo liegt das Problem? Weingüter haben relativ wenig Einzelkosten und einen großen Anteil Gemeinkosten Einzelkosten: (Spezialkosten) Sind einer Leistung, einem Produkt, einer Produktionsstufe eindeutig zuordenbar. Beispiele: - Etiketten - Weinbehandlungsmittel - Korken (Verschlüsse) Gemeinkosten: Sind nur schwer bzw. mit einem erhöhten Aufwand an zusätzlichen Aufzeichnungen zuordenbar. Oft nur bedingt zuordenbar. Beispiele: - Kosten für Schlepper, Kelter etc. - Buchführungskosten - Löhne von fest angestellten AK - Abgaben, Versicherungen Einzelkosten sehr hohe Kostentransparenz! Ein Praxisbeispiel Privatkunden Wiederverkäufer Gastronomie Firmenkunden • > 10 Hektar • Familienweingut • 10 Rebsorten • mehrere • Biologische Generationen Bewirtschaftung • Premiumsegment • Markenambitionen 4 Qualitätsstufen 30 Weine 100.000 Flaschen p.a. Export 5 Vertriebswege Zuerst erfolgte eine Zuteilung auf die Kostenstellen Weinberg, Ausbau und Marketing Steuerbilanz Aufwandskonten Zuteilung auf Kostenstellen (Weinberg, Ausbau und Marketingkosten) ;0 Marketing; 33% Weinberg; 37% Ausbau; 30% Eine Kostenstelle ist der Ort der Kostenentstehung. Sie wird z.B. nach funktionalen Aspekten gebildet. Danach wurden die Einzel- und Gemeinkosten bei der Kostenträgerrechnung den Produkten zugeordnet Vollkosten Verteilung auf einzelne Kostenstellen Berechnung der Einzelkosten für jede Kostenstelle Einzelkosten werden von den Gesamtkosten abgezogen. Ergebnis = Gemeinkosten mit Verteilung auf Sortiment Die Kostenträgerrechnung ist eine besondere Art der Kalkulation. Ihre Aufgabe besteht in der Ermittlung der Herstellkosten eines Produkts. Einzelkosten pro Flasche + Gemeinkosten pro Flasche = Kostenträgerbasierte Kostenstruktur Bei Marketing oft geringste Kostentransparenz Kostentransparenz abnehmend Allokation der Marketingkosten über Vertriebswege und Wertschöpfungsbeitrag Vertriebswege Direkt zuordenbar zu Direkt zu einemzuordenbar Vertriebsweg einem Vertriebsweg 50 000 € Gesamt Gesamt Aufwandskonten Aufwandskonten Nicht Marketing Nicht Marketing relevant Verteilung auf die verschiedenen Weine Gutsweine Verteilung auf die verschiedenen Weine Ortsweine Verteilung auf die verschiedenen Weine Große Lage Verteilung auf die verschiedenen Weine Privatkunden 90 000 € Marketingkosten Marketing Marketing relevant 200 000 € Literweine Zuordnung im Zuordnungzum im Verhältnis Verhältnis Absatzzum Umsatz 150 000 € Gastronomie Wiederverkäufer Firmenkunden Export ? Nach drei Aspekten erfolgte die Zuordnung der indirekten Marketing- und Vertriebskosten Wie viel trägt ein Wein zum Umsatz bei? Wie viel trägt ein Wein zum Absatz bei? Welcher Wein trägt zum Image des Weingutes bei? 1. Umsatzbeitrag 2. Absatzbeitrag 3. Image-/Markenbeitrag Allokation der Marketingkosten über Vertriebswege und Wertschöpfungsbeitrag Wertschöpfungsbeitrag: Image 5% Vertriebswege Marketingkosten 20% Literweine Literweine Verteilung auf die verschiedenen Weine Gutsweine Gutsweine Verteilung auf die verschiedenen Weine Ortsweine Ortsweine Verteilung auf die verschiedenen Weine Privatkunden 30% Direkt zuordenbar zu einem Vertriebsweg Gastronomie 45% Marketing relevant Marketing L Zuordnung im Verhältnis zum Umsatz Absatz Gesamt Gesamt Aufwandskonten Aufwandskonten Große Lage Lagenweinen Wiederverkäufer Nicht Marketing Nicht Marketing relevant Firmenkunden Export ? Problem der Zuteilung der Allgemeinkosten Verteilung auf die verschiedenen Weine Schlussfolgerungen Sind Ergebnisse auf andere Betriebe übertragbar? Ja und Nein! Zunehmende Wertschöpfung Weitestgehend ja in Bezug auf Qualitätspyramide Weitestgehend ja in Bezug auf Traubenzukauf Bsp.: Endverbraucherpreis: 7 € (Abgabepreis ab Betrieb 4,90 €) Traubenpreis: 1 €/kg (entspricht 1 € je 0,75 l Fl.) Wertschöpfungsbeitrag ? Bei wem findet ihre Wertschöpfung statt? Echte Win-Win-Situation Schlussfolgerungen Sollen Produkte mit negativer Wertschöpfung aus dem Sortiment eliminiert werden ? Vollkosten: enthalten Einzel- und Gemeinkosten Teilkosten: enthalten lediglich Einzelkosten Weine mit negativer Wertschöpfung auf Vollkostenbasis haben in der Regel einen positiven Deckungsbeitrag und tragen damit zur Abdeckung der Fixkosten bei! Müssten bei richtiger Preisbildung nicht alle Produkte den gleichen Wertschöpfungsbeitrag haben? Möglichkeiten der Preisbildung 1. Kostenorientiert 2. Wettbewerbsorientiert 3. Marktorientiert (nach Zahlungsbereitschaft) Bei rein kostenorientierter Preisbildung ist die Wertschöpfung bei allen Produkten gleich Inhalte • Wann spricht man von Wertschöpfung? • Situationsanalyse: Von Kosten und Preisen • Ein Blick über den „Flaschenrand“! • Stellhebel zu marktorientierter Wertschöpfung • Zusammenfassung und Ausblick In einer Welt sinkender Rohstoffpreise … 26 … ist die Wertschöpfung ist entscheidend! Wertschöpfungsperspektive Kaffee 27 Früher fiel die Kaufentscheidung bei Kaffee primär zwischen verschiedenen Marken … 28 … und neben „Brandaffinität“ war der Produktpreis entscheidend: was kostet das Pfund Kaffee? Was kostet das Pfund Kaffee …? Kaffeepulver Standardqualität 4- 10 €/500g 29 Damit ist der Anbieter vom Kaffeepreis und den Marktschwankungen abhängig http://www.google.de/imgres?imgurl=http%3A%2F%2Fwww.kaffischopp.de%2Fblog%2Fwpcontent%2Fuploads%2F2014%2F10%2FChart_Arabica.png&imgrefurl=http%3A%2F%2Fwww.kaffischopp.de%2Fblog%2F2014%2F10%2F31%2Fsteigende-kaffeepreise-horror-oder- 30 segen%2F&h=291&w=629&tbnid=6h8UYKkRFI1C4M%3A&docid=LeAaBk8KdAIN7M&ei=gAgJVq7JI4ybsAGs15mACg&tbm=isch&iact=rc&uact=3&dur=1976&page=1&start=0&ndsp=35&ved=0C Neue Dimensionen der Wertschöpfung im Kaffeemarkt – Nespresso! Der entscheidende Hebel ist Vermarktung! Kaffeepreis in € pro Tasse 0,40 € 0,04 - 0,10 € Filterkaffee Standardqualität 0,14 € Pads z.B. Senseo 2002 http://www.welt.de/finanzen/verbraucher/article118234110/Die-ganze-Wahrheit-ueber-Kaffee-und-seinen-Preis.html Kapseln z.B. Nespresso 2010 32 Nespresso – mit neuem, innovativen Konzept überzeugendes Wachstum Prof. Dr. Marc Dreßler, Unternehmensführung 33 Was ist das Erfolgsrezept von Nespresso? Innovation im Angebot und Geschäftsmodell Innovationsbeispiel Nespresso Statt „milde Sahne beim Alltagseinkauf“ ein integriertes neues Geschäftsmodell - Portionierung Vielfalt Frische „Grand Cru“ - Einfach bedienbar 1.700 Patente Partnerschaft Kein Gewinn Prof. Dr. Marc Dreßler, Unternehmensführung - Online & Club Flagship Stores Personalisierter Service 34 … mit innovativer Vermarktung: Design, Werbung und Publicity … Innovationsbeispiel Nespresso Prof. Dr. Marc Dreßler, Unternehmensführung 35 … Flagshipstores, Kundenclubs und ansprechender Kundenbindung Innovationsbeispiel Nespresso Prof. Dr. Marc Dreßler, Unternehmensführung 36 Nicht nur Clooney, sondern „Botschafter“ mit „Botschaften“! Vermarktung „kostet“ – abhängig von Branche und Unternehmensgröße Wissenschaftliche Erkenntnisse – Vermarktung „kostet“ Zwischenfazit: Marketing/Vertrieb/Geschäfsmodell als Treiber der Wertschöpfung Werstschöpfungsstufen und Wertschöpfung "upstream" Fläche/ Anlagen Bepflanzung "downstream" Anbau "produktionssorientiert" Ernte Ausbau/ Produktion Vermark tung Logistik AfterSales "kundenorientiert" Gering Gering Hoch Ist diese Wertschöpfungsstory relevant für Wein? ? Effizienzsteigerungen wurden durch die Vermarktung absorbiert Effizienzentwicklung nach Werstschöpfungsstufen in der Weinwirtschaft "upstream" Fläche/ Anlagen Bepflanzung "downstream" Anbau Ausbau/ Produktion Ernte "produktionsorientiert" Vermark tung "kundenorientiert" Akh nach Wertschöpfungsschritten 700 600 500 400 300 200 100 0 Außenbetrieb Logistik Keller vor 50 J Heute Vermarktung AfterSales Von 0 auf 100 … Auch in der Weinbranche ist der Hebel wie beim Kaffee spielbar! Beispiel: Gutedel – Preise im Weinmarkt 125 €/ Flasche 13 € 4–6€ 0,75 € Gutedel Fassweinpreis Gutedel Standardqualität Gutedel Weingut Ziereisen „Steingrüble“ Gutedel Weingut Ziereisen „Jaspis “ http://www.falstaff.de/weinartikel/dreilaendereck-berauschenderanderscheinung-8264.html 44 Hanspeter Ziereisen macht Wein wie seine Vorfahren und probiert gerne Neues Bedürfnis wecken für ein „besonderes Produkt“ Kollektion des Jahres 2015 im GM Internetauftritt: Reduktion auf das Wesentliche Traubenpressen wie die Sumerer Ausbau im Weinberg im 500 L Betonei Film SWR Beitrag Ab Minute 34 http://swrmediathek.de/player.htm?show=881f7190-520e-11e5-a72c-0026b975f2e6 Inhalte • Wann spricht man von Wertschöpfung? • Situationsanalyse: Von Kosten und Preisen • Ein Blick über den „Flaschenrand“! • Stellhebel zu marktorientierter Wertschöpfung • Zusammenfassung und Ausblick Beim Preis sind weinspezifische Parameter zu betrachten Abbildung Prof. Fassnacht: „Was will der Kunde“ Erst emotionaler Nutzen erlaubt Premiumpreise – Ihr Geschäftsmodell ist entscheidend! Angebote und Geschäftsmodelle kreieren, die den Nutzen für den Kunden erhöhen Quelle: Harvard Business Manager, Dezember 2008 Kunden kennen und Zielsegmente definieren Cl 1 Cl 3 Cl 4 Einstellungen & Verhalten Cl 2 Cl 5 CL = Cluster Bedürfnisse Abgestimmtes Geschäftsmodell: Zielgruppe, Vertrieb und Erlebniswelt bei ansprechenden Produkten Region bestimmt die Kundenerwartung – ein Abweichen muss mit Mehrwert oder Story begründet sein ! 160 Ahr Franken Mosel 140 Nahe Pfalz Durchschnittsbewertung - indiziert 120 100 Rheingau Mittelrhein 80 Reinhessen Hessische Bergstraße Sachsen 60 Saale-Unstrut 40 Württemberg Baden 20 0 ,00 -20 20,00 40,00 60,00 80,00 100,00 120,00 140,00 160,00 Durchschnittspreis- indiziert 51 Die Regressionsanalyse zeigt die Herausforderungen der Markenbildung 52 Zur Absatzsteuerung ist die Vertriebsstrategie maßgebend! Abbildung Prof. Fassnacht: „Was will der Kunde“ Strukturwandel erfolgreich meistern Anbauregionen: Durchschnittsbetrachtung nach Ertrag und Betriebsgrößen Ertragsproduktivität (hl/ha) Effizienz: Betriebsgrößen (ha/Betrieb) Beispiel: Mengenvolatilität und Distributionsimplikation Multikanalmanagement aus Sicht eines Weinguts - Absatzportfolio Absatzstruktur bei 100% Produktion Absatzstruktur bei 70% Produktion Wert Wert 8% 4% 0% 10% 5% 4% 0% 2% 30% 22% Menge Export eigen 5% 3% 6% Eigene Gastro Firmenkunden 9% 13% Internet 3% Gastronomie 10% 2% Vinothek 15% 7% 4% 7% 5% 0% 3% 4% 0% Menge 9% Fachhandel 17% 5% Supermarkt 5% 18% 3% 3% 15% 6% 9% 9% 14% 15% Online Plattformen 9% 27% Agenturen Export indirekt 6% 2% Discount 7% 9% 29% 2% 55 Die Vertriebswegestruktur führt bei geringerer Menge zu überproportionalem Umsatzverlust Multikanalmanagement aus Sicht eines Weinguts - Absatzportfolio Menge Preis Umsatz Aufwand "Normal" 100% 100% 100% 100% "Minderjahr" 70% 89% 62% >100% Wenige variable Kostenpositionen Weniger Menge … geringere Preisdurchsetzung … noch mehr Umsatzverlust … und sicherlich nicht geringerer Aufwand! 56 Inhalte • Wann spricht man von Wertschöpfung? • Situationsanalyse: Von Kosten und Preisen • Ein Blick über den „Flaschenrand“! • Stellhebel zu marktorientierter Wertschöpfung • Zusammenfassung und Ausblick Höherer Wohlfühlfaktor und Transparenz bei Produktionsnähe Werstschöpfungsstufen in der Weinwirtschaft "upstream" Fläche/ Anlagen Bepflanzung "downstream" Anbau Ernte Ausbau/ Produktion "produktionsorientiert" Logistik "kundenorientiert" • • Hoch Vermark tung Transparenz der Kosten ? Wohlfühlfaktor ? Gering AfterSales Die Wertschöpfung verlagert sich jedoch zum Kunden Werstschöpfungsstufen in der Weinwirtschaft "upstream" Fläche/ Anlagen Bepflanzung "downstream" Anbau Ernte Ausbau/ Produktion "produktionsorientiert" Vermark tung Logistik "kundenorientiert" Wertschöpfungsbeitrag AfterSales Blindflug vermeidbar! Blindflug? Unsere Kernerkenntnisse 1. Basis: Erträge und somit Kostenvorteile ausschöpfen 2. Im Marketing und Vertrieb spielt heute „die Musik“ 3. … das gilt auch für die Weinwirtschaft … insbesondere im Premiumbereich 4. … aber es „kostet“ … besonders beim Superpremiumsegment 5. Kunden kennen, Zielkunden ansprechen und 6. … mit attraktiven, differenzierenden Angeboten … 7. … am Kundennutzen orientiert … und packendem Geschäftsmodell liefern! Strategisches Denken bei transparenter Kostenallokation als Fundament – Emotionalisierung, Vertriebsstrategie und Story erlauben erhöhte Wertschöpfung, ABER Investionen und Engagement in Marketing und Vertrieb! Danke für Ihre Aufmerksamkeit Danke von Dr. Jürgen Oberhofer Prof. Dr. Marc Dreßler