B3 Schema und Steuerfolgen

Werbung

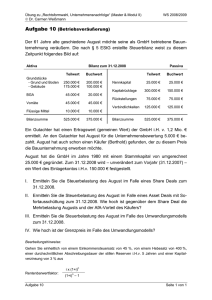

B3 Unentgeltliche Übertragung (amtlicher Wert höher als Anlagekosten) ‐ Schema Schenker Zeitpunkt 1 Ausgangslage Beschenkter Zeitpunkt 2 Schenkung Zeitpunkt 4 Weiterveräusserung Zeitpunkt 3 Neue Ausgangslage Keine Einkom‐ menssteuer, da keine wie‐ dereinge‐ brachten Ab‐ schreibungen Anlage‐ kosten 170 Wertver‐ mehrende Aufwen‐ dungen 80 Abschrei‐ bungen 40 Amtlicher Wert 180 Erlös 270 Anlage‐ kosten 250 Schenkung 140 Schenkung 140 Buchwert 130 Buchwert = Buchwert des Abtreters 130 Erwerbspreis 90 Wertver‐ mehrende Aufwen‐ dungen 70 Erwerbs‐ preis = Amtlicher Wert 180 Steuerbare wiederein‐ gebrachte Abschrei‐ bungen 160* Buchwert 80 Hypotheken 40 Rohgewinn GG 20 B3 Unentgeltliche Übertragung (amtlicher Wert höher als Anlagekosten) ‐ Steuerfolgen Zeitpunkt Zeitpunkt 1 Schenkung Steuerart Einkommen StG und DBG Grundstückgewinn Erbschaft, Schenkung Zeitpunkt 2 Neue Ausgangslage Einkommen StG und DBG Grundstückgewinn Zeitpunkt 4 Weiterveräusserung Einkommen StG Einkommen DBG Grundstückgewinn 20140630-Hofübergabe-Publikation_Einzeltab.docx Schenker Keine Einkommenssteuern; es werden keine Abschreibungen wiedereingebracht. Die Buchwerte werden fortgeführt. Steueraufschub, wenn eine unentgeltliche Handänderung i. S. v. Art. 131 StG vorliegt. Beschenkter/Nachkomme Besitzdauer wird nicht unterbrochen (Art. 144 Abs. 2 StG). Steuerfreiheit für die in Art. 9 ESchG erwähnten Personen. Ansonsten steuerbare Schenkung 140 = amtlicher Wert (180) ./. Hypotheken (40). Beachte ferner Art. 32 ESchG bei Ausgleichspflicht im Erbfall. Massgebender neuer Buchwert im Übernahmezeitpunkt war 130 = Buchwert Vorgänger. Im Fallbeispiel wurde der Buchwert im Laufe der Zeit dann weiter auf 80 abgeschrieben. Erwerbspreis = (höherer) amtlicher Wert oder Anlagekosten Rechtsvorgänger (Art. 140 Bst. a StG) = 180. Einkommen 160. Die Berechnung des Gewinns nach der Formel Erlös (270) ./. Buchwert (80) ./. Rohgewinn Grundstückgewinnsteuer (20) ergäbe 170. Allerdings kann höchstens das Total der vom Rechtsvorgänger (40) und der steuerpflichtigen Person (120) geltend gemachten Abschreibungen als Gewinn besteuert werden. Ev. privilegiert nach Art. 43a StG Einkommen 160. Die Berechnung des Gewinns nach der Formel Erlös (270) ./. Buchwert (80) ergäbe 190. Allerdings kann höchstens das Total der vom Rechtsvorgänger (40) und der steuerpflichtigen Person (120) geltend gemachten Abschreibungen als Gewinn besteuert werden. Ev. privilegiert nach Art. 37b DBG. Rohgewinn 20 = Erlös (270) ./. amtlicher Wert im Zeitpunkt der Schenkung (180) ./. wertvermehrende Aufwendungen (70).