BWL Zusammenfassung

Werbung

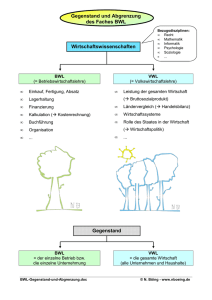

BWL Zusammenfassung Volkswirtschaftslehre Maslow Pyramide o Grundbedürfnisse o Sicherheitsbedürfnisse o Soziale Bedürfnisse o Wertschätzung o Selbstverwirklichung o -> Bedürfnis des Menschen ist unendlich Einteilung der Güter o Wirtschaftliche Güter Dienstleistungen Sachgüter • Konsumgüter • Investitionsgüter o Freie Güter Produktionsfaktoren o Arbeit o Natürliche Ressourcen o Realkapital o Wissen Funktionen des Geldes o Zahlungsmittel o Recheneinheit o Wertaufbewahrung Transaktionskosten o Kosten die entstehen, wenn man ein Tauschgeschäft abwickeln will. Angebot Nachfrage Kurve Preis Angebot Nachfrage Menge Preiselastizität (Menge in %) / (Preis %) -> Optimal ist 1 Marktwirtschaft Anbieter und Nachfragern entscheiden über den Preis und die Menge von Gütern und Produktionsfaktoren. BWL Zusammenfassung R. Harlacher Seite 1 von 5 Allokation bezeichnet die Zuweisung der verfügbaren Mittel an die Herstellung bestimmter Güter. Ökonomischer Entscheid und Opportunitätskosten / homo oeconomicus „Unsichtbare Hand“ Adam Smith Jeder schaut, dass er nur soviel machen muss wie er für sich braucht. Kein zu grossen Aufwand, möglichst grosser Ertrag mit kleinem Aufwand. Konjunkturschwankung Unterschiedliche Auslastung der Produktionsfaktoren Rezession Bruttoinlandprodukt in folge von zwei Quartalen im minus Bruttoinlandprodukte Summe aller Produkte und Dienstleistung im Land Unternehmenskultur Gemeinsam Werthaltung in einem Unternehmen Î normen, Symbole Î Verhalten der Mitarbeiter Interne und externe Anspruchsgruppen der Firma Intern (Shareholder): Aktionäre | Management Extern (Stakeholder): Fremdkapitalgeber | Lieferanten | Kunden | Konkurrenz | Staat Marketing 1. Situationsanalyse (Markt | Unternehmen | Umfeld) -> SWOT 2. Interpretation der Analyse 3. Zielsetzung 4. Strategie (Marketing Mix 4P – price product placement promotion) 5. Umsetzen 6. Budget 7. Kontrolle 8. Feedback Markt Derjenige Ort, wo Angebot und Nachfrage aufeinander treffen. Produkt- /Marktmatrix P Gegenwärtig Neu M Gegenwärtig Marktdurchdringung Neu Marktentwicklung (aktuelle Produkte auf aktuellen Märkten) (aktuelle Produkte auf neuen Märkten) Produktenwicklung Diversifikation (neue Produkte auf aktuellen Märkten) (neue Produkte auf neuen Märkten) Produktlebezyklus Siehe Unterlagen BWL Zusammenfassung R. Harlacher Seite 2 von 5 Finanzielles Rechnungswesen Î Gesetz fordert eine Buchhaltung Î Info nach Aussen (Shareholder | Stakeholder) Buchhaltung Kontoaufstellung Aktiven UV AV UV zu FK = Liquidität UV zu AV = Investitionsverhältnis FK zu EK = Finanzierungsverhältnis AV zu EK = Deckungsgrad Passiven FK (kurzfristig | langfristig) EK Liquiditätsgrad II (Liquide Mittel + Debitoren)/ kurzfristiges FK = 100% Aufwand Aufwandanalyse Ertrag Ertragsanalyse Wirtschaftlichkeit SWOT Strengh | Stärke Opportunities | Chancen Weakness | Schwächen Threats | Gefahren Projektphasen 1. Anforderungsanalyse (was) 2. Design (wie) 3. Implementation / Test 4. Ausbreitung 5. Betrieb Betriebliches Rechnungswesen Direkte Kosten Direkte Kosten sind Kosten die direkt den Kostenträgern zugeordnet werden (LohnMaterialkosten) Indirekte Kosten Indirekte Kosten werden den Kostenstellen zugerechnet, dabei ist unter einer Kostenstelle eine Recheneinheit zu verstehen, der die von ihr verursachten Kosten zugerechnet werden. Man unterteilt in: Echte Gemeinkosten Unechte Gemeinkosten Nicht direkt zurechenbar (Abschreibung) Zu aufwendig zum erfassen (Hilfsmaterial) Arbeitsschritte bei der Zurechnung der indirekten Kosten: 1. Kostenstellenzuteilung 2. Verrechnung auf die Hauptkostenstelle 3. Bestimmen des Schlüssels zur Verteilung der Kosten der Hauptkostenstellen 4. Verrechnung auf die Produkte BWL Zusammenfassung R. Harlacher Seite 3 von 5 Kostenart (Aufwand) Kostenstelle Abteilung Kostenträger Produkt Merkmale von Kosten - Faktorverbrauch o Verbrauchfaktoren (Rohstoffe) o Potenzialfaktoren (Maschine) - Zusammenhang zur Leistung - Bemessen und Bewerten Übersicht BWL Input Transformationsproz. Output Kapital Arbeitskraft Rohmaterial Beschaffungsmarkt Mensch | Technik Organisation Produkte Dienstleistungen Wertschöpfung Absatzmarkt Das Unternehmen - Soziales und offenes System - Marktgerichtetes System - Vernetztes Denken - Problemlösungen - Flexibilität - Organisationskultur Unternehmensphilosophie - Zielgerichtet - Interessensberücksichtigung - Verantwortungsbewusstsein - Unabhängigkeit der Urteile Unternehmenspolitik - Planung - Organisation - Koordination - Kontrolle - Information Wettbewerbsstrategien Portfoliodarstellung Dogs: schlechtes Marktwachstum Verlust Cash Cows: Keine Grosse Investition Abschöpfungsstrategie Question Marks: Grosses Marktwachstum Investitionsstrategie Stars: Investitionsstrategie BWL Zusammenfassung R. Harlacher Seite 4 von 5 Produktlebenszyklus Triebkräfte Potentielle neue Konkurrenten Lieferanten Rivalität Abnehmer Ersatzprodukte Typen von Wettbewerbsstrategien 1. Kostenführerschaft (möglichst Kostengünstig) 2. Differenzierung (einzigartiges Produkt) 3. Konzentration auf Schwerpunkte (Marktnischen und Marktsegmente) BWL Zusammenfassung R. Harlacher Seite 5 von 5