Wald als Vermögen? - Bildungsportal Sachsen

Werbung

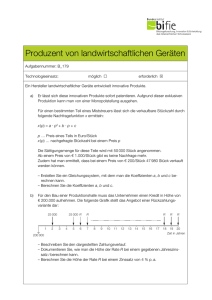

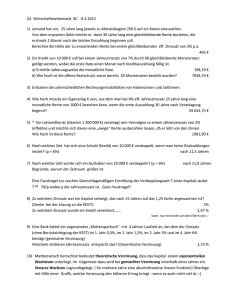

Der Wald als Vermögen und seine finanzmathematische Darstellung 1. Wald als Vermögen 2. Zinseszinsrechnung 3. Rentenrechnung 4. Zusammenfassung Wald als Vermögen? 1. Wälder sind Quelle von Einkommen => Vermögen 2. Dadurch sind Forstbetriebe nicht nur Produktions- sondern auch Vermögensverwaltungsbetriebe. 3. Selbstverständlich sind Wälder weit mehr als Vermögensanlage … Jedoch ist die finanzielle Sichtweise ein sehr hilfreiches Instrument, welches auch für die nichtgeldlichen Aspekte (z.B. Umwelt) notwendig ist. Darüber hinaus sind Wälder für viele Waldeigentümer Quelle von Geldeinkommen. 4. Bäume und Boden bilden das hauptsächliche Vermögen von Forstbetrieben (Holzvorratsvermögen, Bodenvermögen). 5. Infolge der langen Investitionszeiträume ist Forstwirtschaft besonders (geld-)kapitalintensiv. Das bedeutet, sie verursacht für Eigentümer besonders viel Einkommensverzehr (Kapitalkosten). z. B.: Für hochwertige Furniereichen kann man etwa 2.500 €/Baum erhalten. Bei 200 Jahren Produktionszeitraum und einem Zinssatz von 4% p.a. beträgt der Gegenwartswert des Baumes 0,98 €/Baum. Das heißt: Ohne Berücksichtigung von Waldpflege- und Verwaltungskosten dürfte eine Baumbegründung nicht mehr als 0,98 €/Baum kosten um kein Einkommen zu verzehren. Oder: Durch zweihundertjähriges Warten sind aus 0,98 € Vermögen 2.500 € geworden. 6. Daraus ergibt sich die Frage: Wie können Boden und Bäume so alloziiert werden, dass daraus der größte Wohlstand für den Eigentümer entsteht? z. B.: Jemand besitze einen ein ha großen 90 Jahre alten Fichtenbestand mit einem Abtriebswert von 17.530 €/ha. Wenn er auf den heutigen Einschlag verzichtet und den Bestand in zehn Jahren abtreibt, würde Jemand 20.530 €/ha Einkommen (hier = Abtriebswert) erzielen, also 3.000 €/ha mehr. Mit dem gleichen Konsumverzicht (17.530 €/ha) könnte er auch ein Gewerbe mit einer Rendite von (nur) 2,5% p.a. finanzieren und hätte dadurch nach zehn Jahren 4.910 € Einkommen mehr. 7. Es kann nur von Vorteil sein, sich den Standard-Tools der Investoren zu bedienen, um forstwirtschaftliche Entscheidungen finanziell zu bewerten. Das bedeutet zu entscheiden, wie viel für Waldeigenschaften und Bewirtschaftungspraktiken zu zahlen ist und wie rentabel forstwirtschaftliche Investitionen sind. Das genau ist unser Anliegen im Modul „Rentable Bestandeswirtschaft“. Zinseszinsrechnung Grundbegriffe Zins: Preis für die Überlassung von Geldkapital Kapitalgeber: Vertragspartner, der Kapital überlässt Kapitalnehmer: Vertragspartner, der Kapital erhält Anfangskapital ( C 0 ), Endkapital ( C n ) Laufzeit (n): Jahr = 360 Tage (p.a.) kürzer (Halbjahr = 180 Tage, Quartal = 90 Tage, Monat = 30 Tage) (p.r.t) Zinssatz (i) [%] faktor (q) [o.E.] betrag [WE] Zinseszinsrechnung Endwert einer einzelnen Größe: C n = C0q n (Leibnizsche Zinseszinsformel) Die Berechnung eines Endwertes heißt prolongieren. 1 30957.2 3 2 1k)(n2k)(n3k)(n51 5 0 01 n 1 51 0 i (voll) = 0,02, i (klein gestrichelt) = 0,05, i (groß gestrichelt) = 0,07 Anfangswert (Barwert) einer einzelnen Größe: C C0 = n qn Die Berechnung eines Barwertes heißt diskontieren. Rentenrechnung Grundbegriffe Rente (in der Finanzmathematik): Regelmäßig wiederkehrende gleich bleibende Zahlung. Zinssatz i [%] Laufzeit der Rente n [Zeiteinheit, z.B. Jahre] Rentenzahlung zum Zeitpunkt t rt [WE] Rentenbarwert R0 [WE] Rentenendwert Rn [WE] Rentenrechnung ist erweiterte Zinseszinsrechnung! Rentieren: Bildung der Rente aus dem Barwert Kapitalisierung: Bildung des Barwertes aus einer Rente Rentenrechnung im Überblick jährlich endlich Barwert Rente ewig periodisch endlich iq n qn r = iR 0 qn − 1 Barwert R 0∞ = Rente r = iR 0 ∞ Barwert Rente ewig R0 = r qn − 1 Barwert Rente R0 = r Landwirt. Waldbewertung ganzer Forstbetriebe r i Umrechnung von periodischen in jährliche Renten qn − 1 q n (q p − 1) r = R0 R 0∞ = q n (q p − 1) qn − 1 r qp − 1 r = (q p − 1)R 0 ∞ Grundlage der Faustmannschen Formel Zusammenfassung 1. Wälder sind Quelle von Einkommen. Sie bilden daher Vermögen. 2. Bäume (Holzvorratsvermögen) und Boden (Bodenvermögen) bilden die hauptsächlichen Vermögen von Forstbetrieben. 3. Infolge der langen Investitionszeiträume ist Forstwirtschaft besonders kapitalintensiv. 4. Infolge der hohen Kapitalintensität der Waldbewirtschaftung erscheint es von Vorteil, durch Anwendung der Standard-Tools der Investoren forstwirtschaftliche Entscheidungen finanziell zu bewerten. 5. Die mathematische Grundlage bildet die zur Finanzmathematik gehörende Zins- und Rentenrechnung. 6. Obwohl finanzmathematisch Barwert- und Endwertberechnung gleichermaßen möglich sind, hat die Barwertberechnung bei der Investitionsprüfung größere Relevanz. Denn Barwerte können unmittelbar mit Preisen für Vermögensgüter verglichen werden. 7. Von besonderer Bedeutung in der Forstwirtschaft ist die mathematische Beziehung zur Berechnung des Barwertes einer ewig, periodischen Rente. 8. Ein einigermaßen sicherer Umgang mit der Zins- und Rentenrechnung bildet die Grundvoraussetzung, um alle nachfolgenden Vorlesungen zu verstehen. 9. Der sichere Umgang mit der Rentenrechnung ist eine (hohe) Kunst. Kunst kommt von können. Jedoch Können von Übung. Zinseszinsrechnung Aufgaben 1. Berechnen Sie bitte die Zinsfaktoren für folgende Laufzeiten: Laufzeit (n) i = 0,02 i = 0,08 0 1 2 4 6 10 20 50 100 130 200 2. Das Pflanzen eines Baumes möge 1 € kosten. Wie hoch muss der Abtriebswert des Baumes nach n Jahren gemäß Tabelle in 1.) bei den verschiedenen Zinssätzen mindestens sein, damit die Investition „Baum pflanzen“ gerechtfertigt werden kann? Wie heißt die durchgeführte Rechnung in der Finanzmathematik? 3. Angenommen, für die Pflanzung von einem Hektar Fichte müssen Sie heute 1.300,- € bezahlen. Alternativ besteht das Angebot, eine 5 Jahre alte Fichtenkultur für 1.600, - €/ha zu kaufen (Bodenwert gleich Null). Was tun Sie bei einem Zinssatz von 5 %? 4. Stellen Sie bitte die Zinseszinsformel nach „i“ um. Wie heißt der neu entstandene Ausdruck in der Investitionsrechnung? Rentenrechnung Aufgaben 1. Sie möchten einen Waldbesitz erwerben, der nachhaltig jährliche Nettoeinnahmen in Höhe von 20.000 € erbringt. Welchen Preis würden Sie bei einem veranschlagten Kalkulationszinssatz von 8,5% p.a. aus finanzmathematischer Sicht dafür höchstens zahlen? 2. Zum Einschlag gelangen zwei Waldbestände A und B. Waldbestand A ist 80 Jahre alt und bringt Nettoerlöse von 20.000 €/ha. Das Alter von Waldbestand B beträgt 160 Jahre. Seine Nettoerlöse liegen bei 40.000 €/ha. Welcher Waldbestand liefert das bessere Ergebnis, wenn der Kalkulationszinssatz des Waldeigentümers 5% p.a. beträgt und nachhaltige Waldwirtschaft vorausgesetzt wird? 3. Verglichen werden zwei Waldbestände C und D. Die Bewirtschaftung von C erfolgt plenterartig, die von D im Kahlschlag. Mit C werden im aussetzenden Betrieb alle 10 Jahre Nettoeinzahlungen von 300 €/ha erzielt. Bei D fallen aller 100 Jahre Nettoeinzahlungen von 40.000 €/ha an. Welcher Bestand liefert das bessere Ergebnis, wenn der Waldbewirtschafter mit einem Kalkulationszinssatz von 5% p.a. arbeitet? 4. Wie hoch ist das jährlich konforme Einkommen aus den beiden Waldbeständen C und D (Aufgabe 8)? Aufgabe zum Vergleich von Zinseszins- und Rentenrechnung Infolge verschiedener Wachstumsgeschwindigkeiten in unterschiedlichen Regionen der Erde ergeben sich die folgenden gleich hohen Abtriebswerte bei verschiedenen Umtriebszeiten. Berechnen Sie bitte die Barwerte (Kapitalwerte) bei ewigen und einmaligen Umtrieb? Fassen Sie Ihre Beobachtungen in Lernaussagen zusammen. Umtriebszeit [Jahre] Abtriebswert [€/ha] 200 10.000,- 100 10.000,- 80 10.000,- 50 10.000,- 20 10.000,- 10 10.000,- 5 10.000,- Kapitalwert, einmalig i = 0,05 [€/ha] Kapitalwert, ewig i = 0,05 [€/ha]