Helmut Preis Seite 1 Divisionskalkulation

Werbung

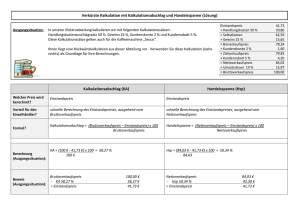

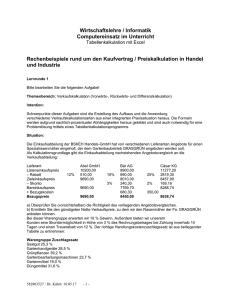

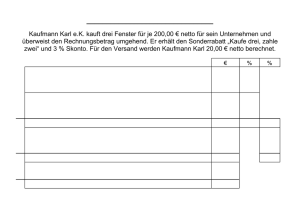

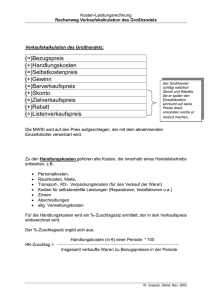

Divisionskalkulation, Äquivalenzziffernkalkulation Wie kalkuliert ein Ein-Produkt-Unternehmen? Ein Betrieb hat sich auf die Herstellung eines Produkts spezialisiert. In einer Abrechnungsperiode wurden 25.000 Stück hergestellt. Die Gesamtkosten belaufen sich auf 240.000 €. Der Betrieb kalkuliert mit einem Gewinnaufschlag von 15 %. 1 Wie hoch sind die Selbstkosten pro Stück? 2 Berechnen Sie den Bruttoverkaufspreis pro Stück (einschließlich 16 % Mehrwertsteuer). 3 Welche Voraussetzungen sollten für die Anwendung der Divisionskalkulation erfüllt sein? 4 Nennen Sie Beispiele für Unternehmungen, in denen die Divisionskalkulation angewandt werden kann! Äquivalenzziffernkalkulation In einer Brauerei werden die Biersorten Pilsener, Export und Edel erzeugt. Die Gesamtkosten für den Monat Mai betragen 5.256.000 Euro. Aufgrund von technischen Verbrauchsmessungen und betriebswirtschaftlichen Untersuchungen schätzt man, dass Pilsener 1,2-mal und Edel 0,9-mal soviel wie Export kosten. Die Ausstoßmengen sind folgender Tabelle zu entnehmen: Sorte Pilsener Export Edel Ausstoß [hl/Monat] Äquivalenzziffer 4.000 10.000 16.000 1,2 1,0 0,9 30.000 Quelle: Däumler/Grabe: Kostenrechnung 1 Grundlagen, 7. Aufl., (NWB), Herne/Berlin, S. 307 f. 5 Was sind Äquivalenzziffern? 6 Bestimmen Sie die Selbstkosten der drei Biersorten. 7 Welche Voraussetzungen sollten für die Anwendung der Äquivalenzziffernkalkulation erfüllt sein? 8 Nennen Sie Beispiele für Unternehmungen, in denen die Äquivalenzziffernkalkulation angewandt werden kann! Helmut Preis Seite 1 Helmut Preis Seite 2 Divisionskalkulation Vorwärtsmethode (Progressive Methode) % Euro Selbstkostenpreis + = + = Gewinn (Bemessungsgrundlage: Selbstkostenpreis) Nettoverkaufspreis (Listenverkaufspreis, netto) v. H. Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) Bruttoverkaufspreis v. H. Äquivalenzziffernkalkulation Sorte Ausstoß [hl/Monat] Helmut Preis Äquivalenzziffer ExportRechnungseinheiten [hl/Monat] Äquivalenzziffer Euro pro hl Euro gesamt Seite 3 Kalkulation im Handel Wie kalkuliert ein Einzelhändler und ein Großhändler? Ein Händler kann seine Einkaufspreise, Verkaufspreise sowie bestimmte Differenzen (z.B. Geschäftskosten, Gewinn, Kundenrabatt) grundsätzlich nach drei Kalkulationsarten bestimmen: 1. Progressive Kalkulation 2. Retrograde Kalkulation 3. Differenzkalkulation Dabei wird bei den einzelnen Kalkulationsarten wie folgt vorgegangen: Rechenziele Einkaufspreis Differenz (z.B. Geschäftskosten, Gewinn, Kundenrabatt Verkaufspreis 1 Kalkulationsarten Progressive Kalkulation Retrograde Kalkulation Differenzkalkulation Bekannt Gesucht Bekannt Gesucht Gesucht Bekannt Bekannt Die Inhaberin E eines Lebensmitteleinzelhandelsgeschäftes hat die Möglichkeit, eine Ware von drei Lieferanten (A, B, C) zu folgenden Konditionen zu beziehen: Konditionen Lieferanten A B C 2,25 € 2,75 € 2,50 € 5% 10 % 8% - 3% 2% Verpackung 0,25 €/ME 0,30 €/ME - Transport 0,10 €/ME frei Haus 0,20 €/ME Preis je ME Rabatt ab 10 ME Skonto Schon seit jeher kalkuliert sie mit einem Handlungskostenzuschlagssatz von 33 ⅓ % und 25 % Gewinn. Frau E möchte 20 ME der Ware von dem günstigsten Lieferanten beziehen. Was kostet demnach 1 ME der Ware im Verkauf? Zur Berechnung können Sie einen Taschenrechner und/oder das Kalkulationsblatt (Einzelhandel – progressive Methode) verwenden. Helmut Preis Seite 1 2 Großhändler G hat die Möglichkeit, eine bestimmte Ware von vier Herstellern (A, B, C, D) zu unterschiedlichen Konditionen zu beziehen. Vergleichen Sie die folgenden Angebote für den Fall sofortiger Zahlung! A B C D 95,00 € 100,00 € 90,00 € Rabatt bei 500 ME 5% 10 % Skonto 3% 3% 5% - 80,00 € - Verpackung frei frei 2,00 € je 100 ME 5,00 € je 100 ME frei Haus frei Haus 7,00 € je 100 ME 10,00 € je 100 ME Preis je 100 ME Transport - Wie viel kosten 500 ME der günstigsten Ware im Verkauf, wenn der Großhändler mit 27 ½ % Handlungskosten, 16 % Mehrwertsteuer, 12 ½ % Gewinn, 2 ¾ % Kundenskonto und mit höchstens 16 ⅔ % Kundenrabatt kalkuliert? Zur Berechnung können Sie einen Taschenrechner und/oder das Kalkulationsblatt (Großhandel – progressive Methode) verwenden. 3 Einer Maschinengroßhandlung wird eine Handbohrmaschine zu 385,00 € angeboten, Liefererrabatt 40 %, Liefererskonto 3 %. Zu welchem Verkaufspreis kann die Großhandlung die Bohrmaschine ihren Kunden anbieten, wenn sie mit 9,95 € Bezugskosten, 25 % Handlungskosten, 15 % Gewinn, 5 % Verkäuferprovision, 2 % Kundenskonto, 12 ½ % Kundenrabatt und Mehrwertsteuer (Normalsatz) kalkuliert? Zur Berechnung können Sie einen Taschenrechner und/oder das Kalkulationsblatt (Großhandel – progressive Methode) verwenden. 4 Ein Kaufmann möchte eine Ware am Absatzmarkt zu einem Bruttoverkaufspreis von 11.600 EUR anbieten. Wie hoch darf der Bruttoeinkaufspreis der Ware höchstens sein? Es sind folgende Daten bekannt: 16 % Mehrwertsteuer, 20 % Kundenrabatt, 2 % Kundenskonto, 2,5 % Verkäuferprovision, 6 % Gewinnzuschlag, 25 % Geschäftskostenzuschlag, 310 EUR Bezugskosten, 2 % Liefererskonto, 16 ⅔ % Liefererrabatt. Zur Berechnung können Sie einen Taschenrechner und/oder das Kalkulationsblatt (Großhandel – retrograde Methode) verwenden. Helmut Preis Seite 2 5 Quelle: Abschlussprüfung Winter 2001/2002 – IT-System-Elektroniker/-in Digitale Kameras und Camcorder werden von der DIGBV GmbH direkt von einem Großhändler bezogen, der u.a. den Kameratyp „Olympus C-3030 Zoom“ zu einem Listenpreis von 1.500,00 € anbietet. Berechnen Sie unter Angabe des Rechenwegs und unter Berücksichtigung der folgenden Zuschläge bzw. Abzüge den Bruttoverkaufspreis der DIGBV für diese Kamera. 6 Bezugskosten: Gewinnzuschlag: Handlungskostenzuschlag: Kundenrabatt: Liefererrabatt: Liefererskonto: 24,00 € 15 % 25 % 5% 20 % 2% Quelle: Praxis des Rechnungswesens (Haufe) Der Bruttoeinkaufspreis einer dem Regelsteuersatz (16 %) unterliegenden Ware beträgt je Stück 17,40 EUR. Gemäß der mit dem Lieferanten getroffenen Absprache erhält der Unternehmer einen Rabatt von 8 % und einen Skonto von 1,25 % eingeräumt. Da die „ab Werk“ gekauften Handelsprodukte (1.000 Stück) durch eine Spedition zugestellt werden, entstehen Bezugskosten in Höhe von 348 EUR (einschließlich 16 % MwSt.). Der Geschäftskostenzuschlag beläuft sich auf 18 %, die Verkäuferprovision auf 3,5 %. Der Unternehmer gewährt den Kunden seinerseits einen Skonto von 3 % und einen Rabatt in Höhe von 12 %. Dadurch, dass andere Handelsbetriebe die gleiche Ware bei annähernd identischen Verkaufskonditionen zum Bruttoverkaufspreis von 24,36 EUR je Stück anbieten, ist aus Konkurrenzgründen auf der Unternehmer an diesen Preis gebunden. Ermitteln Sie den Gewinnzuschlag! Wie ist zu entscheiden, wenn der Unternehmer mindestens einen Gewinnzuschlag von 6 % erzielen möchte? Zur Berechnung können Sie einen Taschenrechner und/oder die Kalkulationsblätter (Großhandel – progressive Methode) und (Großhandel – retrograde Methode) verwenden. Helmut Preis Seite 3 Kalkulation in der Industrie Wie kalkuliert ein Industriebetrieb? 1 Ein Industriebetrieb kauft 10 t eines Rohstoffs zum Listenpreis von insgesamt 10.000,00 EUR. Bei dieser Menge gewährt der Lieferant 5 % Mengenrabatt und bei Zahlung innerhalb 10 Tagen (ab Rechnungsdatum) 3 % Skonto. Der genannte Listenpreis versteht sich "ab Werk". Es fallen daher noch 800,00 EUR Bezugskosten (Fracht und Transportversicherung) an. Der bezogene Rohstoff wird innerhalb kurzer Zeit im Produktionsprozess verarbeitet und somit zu "Fertigungsmaterial". Für die mit der Lieferung des Materials verbundenen Gemeinkosten kalkuliert der Betrieb mit einem Zuschlag von 17 ½ %. An Fertigungslöhnen fallen 4.250,00 EUR an. Für die Fertigungsgemeinkosten (Abschreibung auf Maschinen, Hilfslöhne, Energie usw.) wird mit einem Zuschlag von 186 % auf die Fertigungslöhne gerechnet. Da für den Auftrag besonderes Werkzeug angefertigt werden musste, sind 520,00 EUR Sondereinzelkosten der Fertigung zu berücksichtigen. Die anteiligen Verwaltungsgemeinkosten werden in einem Zuschlag von 32,5 %, die anteiligen Vertriebsgemeinkosten in einem Zuschlag von 9 % auf die Herstellkosten erfasst. Zusätzlich entstehen für den Auftrag Sondereinzelkosten des Vertriebs in Höhe von 480,00 EUR. Als Gewinn wird ein Zuschlag von 17 % auf die Selbstkosten kalkuliert. Den Kunden sollen 2 % Skonto und ab einer bestimmten Menge 6 % Rabatt gewährt werden. Berechnen Sie den Bruttoverkaufspreis unter Berücksichtigung des normalen Mehrwertsteuersatzes. Zur Berechnung können Sie einen Taschenrechner und/oder das Tabellenkalkulationsblatt (Arbeitsblatt Industrie) verwenden. 2 Bearbeiten Sie die folgenden Aufgaben der Abschlussprüfung Sommer 2002 (IT-System-Kaufmann/IT-System-Kauffrau) Bei der internen Nachkalkulation für die Abrechnung der Dienstleistungen (= Beratung) des Systemhauses "IT-Concept" gegenüber dem Auftraggeber "Cubus 2000" sind verschiedene Kostenarten zu berücksichtigen. (1) Erläutern Sie, worin sich Einzelkosten und Gemeinkosten unterscheiden. (2) Nennen Sie jeweils zwei auf die Ausgangssituation bezogene a. Einzelkostenarten, b. Gemeinkostenarten. Bei der Vorkalkulation des Hardware-Verkaufs an die "Cubus 2000" wurde mit einem Gewinnzuschlag von 10 % gerechnet. Überprüfen Sie als Mitarbeiter des Systemhauses "IT-Concept" anhand folgender Daten rechnerisch nachvollziehbar, ob dieser Prozentsatz erreicht wurde. Die gesamte Hardware wird der "IT-Concept" zum Listenpreis netto von 25.000,00 EUR angeboten; der Lieferer bietet Ihnen außerdem 15 % Rabatt an. Die Transport- und sonstigen Bezugskosten in Höhe von 175,00 EUR (netto) werden von Ihrem Systemhaus übernommen. Intern wird mit einem Handelswarengemeinkostenzuschlag von 25 % gerechnet. Mit Ihrem Kunden, der "Cubus 2000" haben Sie einen Brutto-Listenverkaufspreis von 37.120,00 EUR sowie 10 % Rabatt vereinbart; in den Zahlungsbedingungen wird dem Kunden 2 % Skonto eingeräumt; den gleichen Skontosatz erhalten Sie auch von Ihrem Lieferer. Gehen Sie in Ihrer Berechnung davon aus, dass Skonto immer in Anspruch genommen wird. Helmut Preis Seite 1 3 Bearbeiten Sie die folgenden Aufgaben der Abschlussprüfung Sommer 2002 (IT-System-Kaufmann/IT-System-Kauffrau) Ganzheitliche Aufgabe II (Kernqualifikationen) Nach Ausführung des Kundenauftrags zum vereinbarten Preis von 110.000,00 € netto sollen Sie die Nachkalkulation durchführen. Vervollständigen Sie in diesem Zusammenhang zunächst den auf den folgenden Seiten abgebildeten BAB unter Berücksichtigung der folgenden Informationen (Werte in €) und ermitteln Sie die Gemeinkostenzuschlagssätze (jeweils auf vier Stellen nach dem Komma runden). Fertigungsmaterial 2.060.000,00 € Fertigungslöhne 800.000,00 € Führen Sie nun unter Verwendung der ermittelten Gemeinkostenzuschlagssätze und des unten stehenden Tabellenkalkulationsblatts (Arbeitsblatt Industrie) die Nachkalkulation durch. Für den Auftrag fielen folgende Einzelkosten an: Fertigungsmaterial 75.000,00 € Fertigungslöhne 750,00 € Falls Sie oben die Gemeinkostenzuschlagssätze nicht ermitteln konnten, rechnen Sie dann in hilfsweise mit den folgenden Zuschlagssätzen: Materialgemeinkostensatz: 10,40 % Fertigungsgemeinkostensatz: 152,40 % Vertriebsgemeinkostensatz: 22,40 % Ermitteln Sie den erzielten Gewinnaufschlag Helmut Preis in Euro in Prozent Seite 2 Punktbewertungsmethode (Scoring-Method, Weighted-Point-Method) Wie vergleiche ich mehrere Angebote miteinander? Der Bezugspreis ist ein wichtiges quantitatives Entscheidungskriterium bei der Wahl des (preisgünstigsten) Lieferanten. Ein günstiger Preis kann aber z. B. mit einer geringeren Qualität verbunden sein. Daher sollten bei der Auswahl von Lieferanten zusätzlich auch qualitative Kriterien berücksichtigt werden, z. B.: - Qualität - Zuverlässigkeit - Service Mit Hilfe der Punktbewertungsmethode (Scoring-Method oder Weighted-Point-Method) ist es möglich, mehrere Faktoren (Auswahlkriterien) miteinander zu vergleichen. 1 Erstellen Sie ein Arbeitsblatt (z. B. manuell oder mit einem Tabellenkalkulationsprogramm), mit dem Sie den Mehrfaktorenvergleich durchführen können. Zur Auswahl stehen die drei Lieferanten A, B und C. Auswahlkriterien sind: - der Preis (Bezugspreis), - die Qualität (Produkte, Leistungen), - die Zuverlässigkeit (Liefertreue) und - der Service (Kundendienst, technischer Support). 2 Gewichten Sie die einzelnen Entscheidungsfaktoren in (Prozent-) Punkten. Also z. B.: Preis (30 Punkte), Qualität (40 Punkte), Zuverlässigkeit (20 Punkte), Service (10 Punkte). Die Summe der einzelnen Gewichtungen muss 100 betragen. 3 Beurteilen Sie die einzelnen Lieferanten anhand der jeweiligen Auswahlkriterien. Vergeben Sie die Punkte nach dem Grad der Zielerfüllung (z. B. 10 Punkte = höchste Zielerfüllung, 0 Punkte = keine Zielerfüllung). Teilen Sie den Lieferanten A, B und C z. B. folgende Punkte zu: Preis (8 : 4 : 6), Qualität (5 : 8 : 6), Zuverlässigkeit (3 : 7 : 9), Service (5 : 7 : 6). 4 Multiplizieren Sie zeilenweise die Gewichtungen mit den Punkten der einzelnen Lieferanten. Das Resultat sind die gewichteten Punkte der Lieferanten A, B und C. 5 Addieren Sie spaltenweise bei den einzelnen Lieferanten die erzielten gewichteten Punkte. 6 Wählen Sie denjenigen Lieferanten aus, der die höchste Punktzahl erhalten hat. Quelle: Zwischenprüfung Früjahr 2004, IT-System-Elektroniker/-in Für die Entwicklung des neuen Zeiterfassungssystems müssen Investitionen in Form neuer Hardware getätigt werden. Die Entscheidung für einen Lieferanten soll auf Grund der Merkmale Preis, Kundendienst, Liefersicherheit und Beratung getroffen werden. 7 Ermitteln Sie mit Hilfe der auf der abgebildeten Tabelle die erreichte Punktzahl für den besten Lieferer! Helmut Preis Seite 1 5 Helmut Preis Seite 2 Punktbewertungsmethode (Scoring-Method, Weighted-Point-Method) Kriterien Gewichtung Lieferant A Preis 3 8 7 9 Kundendienst 1 9 8 8 Liefersicherheit 3 9 8 8 Beratung 2 7 8 8 33 31 33 Helmut Preis Leistungspunkte (1-10) Erreichte Punkte Lieferant C (1-3) Summe Erreichte Punkte Lieferant B Leistungspunkte (1-10) Leistungspunkte (1-10) Erreichte Punkte Seite 3 Angebotsvergleich und Bezugskalkulation Welches ist das günstigste Angebot? Die Firma IT-Media GmbH bezieht zurzeit die Spielekonsole FUN-BOX vom Lieferer A zu folgenden Konditionen pro Stück: ./. = ./. = + = Listeneinkaufspreis 15 % Lieferer-Rabatt Zieleinkaufspreis 2 % Lieferer-Skonto Bareinkaufspreis Bezugskosten Bezugspreis 479,00 € 71,85 € 407,15 € 8,14 € 399,01 € 0,10 € 399,11 € Bei einer Bezugsmenge von 100 Spielekonsolen beträgt der Bezugspreis 39.911,00 €. Zwei weitere Angebote wurden von den Lieferanten B und C eingeholt. Die entsprechenden Angebotsschreiben finden Sie auszugsweise in der Korrespondenz auf der folgenden Seite. Von der Geschäftsleitung der IT-Media GmbH werden Sie als Mitarbeiter/in der Einkaufsabteilung beauftragt, einen Angebotsvergleich der drei Lieferanten A, B und C durchzuführen, wobei ein Kauf von 100 Spielekonsolen und sofortige Zahlung geplant ist. 1 Erstellen Sie ein Arbeitsblatt (z. B. manuell oder mit einem Tabellenkalkulationsprogramm), mit dem Sie die Bezugskalkulation durchführen können. Über den Eingabebereich sollen alle für die Ermittlung des günstigsten Lieferanten notwendigen Daten eingegeben werden. Verknüpfen Sie die relevanten Felder formelmäßig miteinander, sodass im Ausgabebereich die entsprechenden Werte automatisch berechnet und angezeigt werden können. 2 Übertragen Sie die Angaben aus den Angeboten der Lieferanten B und C in das Tabellenblatt. 3 Vergleichen Sie die verschiedenen Bezugspreise pro Bezugsmenge und pro Mengeneinheit miteinander. 4 Exportieren Sie die Datei z. B. nach MS Excel und wählen Sie über die MINFunktion im Menü Einfügen/Funktion den preisgünstigsten Anbieter über die Funktionskategorie Alle aus. Die minimalen Bezugspreise pro Mengeneinheit und Bezugsmenge sollen auf dem Rechenblatt ausgewiesen werden. 5 Speichern Sie das Arbeitsblatt. Überprüfen Sie die Ergebnisse anhand eines Taschenrechners. 6 Beschreiben Sie den Workflow Abwicklung des Einkaufs. Lernen Sie die spezifischen Fachbegriffe zum Thema Angebotsvergleich und Bezugskalkulation, die im Glossar vermerkt sind. 7 Üben Sie nochmals die komplette Aufgabe mit aktualisierten oder selbst gewählten Daten. Helmut Preis Seite 1 Korrespondenz der Firma IT-Media GmbH (Auszug) Angebot des Lieferers B Sehr geehrte Damen und Herren, wir danken Ihnen für Ihre Anfrage vom 10.02... und unterbreiten Ihnen folgendes Angebot: Unser Nettoverkaufspreis für die FUN-BOX beträgt 435,00 €. Abhängig von der bestellten Menge bieten wir folgende Rabattstaffelung: – 5 % Rabatt ab 100 Stück – 10 % Rabatt ab 200 Stück – 15 % Rabatt ab 300 Stück Für Verpackungs- und Transportkosten berechnen wir pro angefangene 100 Stück insgesamt 20,00 €. Bei Zahlung innerhalb von 14 Tagen gewähren wir 3 % Skonto, sonst 30 Tage netto Kasse. Mit freundlichen Grüßen Angebot des Lieferers C Sehr geehrte Damen und Herren, wir freuen uns über Ihr Interesse an unseren Produkten. Als Neukunde unseres Hauses können wir Ihnen folgendes preisgünstige Angebot vorlegen: Die Spielekonsole FUN-BOX erhalten Sie bei uns zum Nettopreis von 399,00 €. Bei einer Abnahmemenge von über 100 Stück gewähren wir einen Rabatt von 5 %. Das Zahlungsziel beträgt 30 Tage rein netto Kasse. Für Porto und Versand berechnen wir 1,00 € pro Stück. Wir freuen uns auf Ihre Bestellung und verbleiben mit freundlichen Grüßen Helmut Preis Seite 2 Helmut Preis Seite 3 Quelle: Zwischenprüfung Früjahr 2004, IT-System-Elektroniker/-in Sie werden beauftragt, bei den Lieferern Angebote für Hardwarekomponenten einzuholen und den Angebotsvergleich durchzuführen. Ihnen liegen folgende Angebote vor: Konditionen Listenpreis Rabatt Zahlungsziel Bezugskosten (z.B. Transportund Verpackungskosten Lieferzeit Lieferanten A B C 340,00 €/St. 370,00 €/St. 350,00 €/St. 8% 10 % 7% 30 Tage netto 30 Tage netto, 14 Tage, 2 % Skonto 20 Tage netto, 10 Tage, 3 % Skonto 12,00 €/St. – 8,00 €/St. 7 Tage 3 Tage 10 Tage 8 Ermitteln Sie den günstigsten Bezugspreis in €! 9 In der nächsten Teambesprechung präsentieren Sie den Angebotsvergleich. Da die Angebotspreise je Stück sehr eng beieinander liegen, sollen auch qualitative Angebotsmerkmale mit in die Entscheidungsfindung einbezogen werden. Welches Element eines Angebots ist qualitativer Natur? a) Der Lieferer gewährt eine Anschlussgarantie von einem Jahr. b) Bei Abnahme von mehr als 2.000 Stück erhalten wir einen Bonus von 3 % am Jahresende. c) Der Lieferer übernimmt die Transportkosten bei einem Auftragsvolumen von mehr als 100 Stück. d) Bei einer weiteren Verkürzung der Zahlungsfrist gewährt Lieferer B statt 2 % Skonto nun 3 % Skonto. e) Bei Abnahme von weniger als 10 Stück je Lieferung wird ein Zuschlag von 4 % auf den Listenpreis erhoben. Helmut Preis Seite 4 Einzelhandelskalkulation - = = + = + = + = + = Vorwärtsmethode (Progressive Methode) Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) Mehrwertsteuer (Bemessungsgrundlage: Nettoeinkaufspreis) Nettoeinkaufspreis (Listeneinkaufspreis, netto) Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) Zieleinkaufspreis Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) Bareinkaufspreis Bezugskosten Bezugspreis (Einstandspreis, Anschaffungskosten) Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) Bruttoverkaufspreis Helmut Preis Arbeitsblätter Ökonomie % Euro a. H. v. H. v. H. v. H. v. H. v. H. 143 Großhandelskalkulation = = = + = + = + = + = + = + = + = Vorwärtsmethode (Progressive Methode) Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) Nettoeinkaufspreis (Listeneinkaufspreis, netto) Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) Zieleinkaufspreis Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) Bareinkaufspreis Bezugskosten Bezugspreis (Einstandspreis, Anschaffungskosten) Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) Barverkaufspreis (nach Abzug der Verkaufsprovision) Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkaufsprovision) Barverkaufspreis (vor Abzug der Verkaufsprovision) Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) Bruttoverkaufspreis (Listenverkaufspreis, brutto) Helmut Preis Arbeitsblätter Ökonomie % Euro a. H. v. H. v. H. v. H. v. H. i. H. i. H. i. H. v. H. 144 Großhandelskalkulation = = - Vorwärtsmethode (Progressive Methode) Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) Nettoeinkaufspreis (Listeneinkaufspreis, netto) Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) Zieleinkaufspreis Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = + Bareinkaufspreis Bezugskosten = + Bezugspreis (Einstandspreis, Anschaffungskosten) Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) = + = + = + = + = + = Barverkaufspreis (nach Abzug der Verkaufsprovision) Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkaufsprovision) Barverkaufspreis (vor Abzug der Verkaufsprovision) Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) Bruttoverkaufspreis (Listenverkaufspreis, brutto) Helmut Preis Arbeitsblätter Ökonomie % Euro a. H. v. H. v. H. v. H. v. H. i. H. i. H. i. H. v. H. 145 Großhandelskalkulation = = = - = = - Rückwärtsmethode (Retrograde Methode) Bruttoverkaufspreis (Listenverkaufspreis, brutto) Mehrwertsteuer (Bemessungsgrundlags: Nettoverkaufspreis) Nettoverkaufspreis (Listenverkaufspreis, netto) Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) Zielverkaufspreis Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) Barverkaufspreis (vor Abzug der Verkaufsprovision) Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkäuferprovision) Barverkaufspreis (nach Abzug der Verkaufsprovision) Gewinn (Bemessungsgrundlage: Selbstkostenpreis) Selbstkostenpreis Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) = - Bezugspreis (Einstandspreis, Anschaffungskosten) Bezugskosten = + Bareinkaufspreis Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) Zieleinkaufspreis Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) = + = + = Nettoeinkaufspreis (Listeneinkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoeinkaufspreis) Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) Helmut Preis Arbeitsblätter Ökonomie % Euro a. H. v. H. v. H. v. H. a. H. a. H. i. H. i. H. v. H. 146 Großhandelskalkulation = = - Vorwärtsmethode (Progressive Methode) Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) Nettoeinkaufspreis (Listeneinkaufspreis, netto) Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) Zieleinkaufspreis Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = + Bareinkaufspreis Bezugskosten = + Bezugspreis (Einstandspreis, Anschaffungskosten) Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) = + = + = + = + = + = Barverkaufspreis (nach Abzug der Verkaufsprovision) Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkaufsprovision) Barverkaufspreis (vor Abzug der Verkaufsprovision) Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) Bruttoverkaufspreis (Listenverkaufspreis, brutto) Helmut Preis Arbeitsblätter Ökonomie % Euro a. H. v. H. v. H. v. H. v. H. i. H. i. H. i. H. v. H. 147 Industriekalkulation = = - Vorwärtsmethode (Progressive Methode) Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) Nettoeinkaufspreis (Listeneinkaufspreis, netto) Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) Zieleinkaufspreis Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = + Bareinkaufspreis Bezugskosten = + Fertigungsmaterial (Bezugspreis) Materialgemeinkosten (Bemessungsgrundlage: Fertigungsmaterial Materialkosten Fertigungslöhne Fertigungsgemeinkosten (Bemessungsgrundlage: Fertigungslöhne) Sondereinzelkosten der Fertigung = + + + = + + + = + = + = + = + = Herstellkosten Verwaltungsgemeinkosten (Bemessungsgrundlage: Herstellkosten) Vertriebsgemeinkosten (Bemessungsgrundlage: Herstellkosten) Sondereinzelkosten des Vertriebs Selbstkosten Gewinn (Bemessungsgrundlage: Selbstkosten) Barverkaufspreis Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) Bruttoverkaufspreis (Listenverkaufspreis, brutto) Helmut Preis Arbeitsblätter Ökonomie % Euro a. H. v. H. v. H. v. H. v. H. v. H. v. H. v. H. i. H. i. H. v. H. 148 Industriekalkulation = = - Vorwärtsmethode (Progressive Methode) Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) Nettoeinkaufspreis (Listeneinkaufspreis, netto) Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) Zieleinkaufspreis Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = + Bareinkaufspreis Bezugskosten = + Fertigungsmaterial (Bezugspreis) Materialgemeinkosten (Bemessungsgrundlage: Fertigungsmaterial Materialkosten Fertigungslöhne Fertigungsgemeinkosten (Bemessungsgrundlage: Fertigungslöhne) Sondereinzelkosten der Fertigung = + + + = + + + = + = + = + = + = Herstellkosten Verwaltungsgemeinkosten (Bemessungsgrundlage: Herstellkosten) Vertriebsgemeinkosten (Bemessungsgrundlage: Herstellkosten) Sondereinzelkosten des Vertriebs Selbstkosten Gewinn (Bemessungsgrundlage: Selbstkosten) Barverkaufspreis Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) Bruttoverkaufspreis (Listenverkaufspreis, brutto) Helmut Preis Arbeitsblätter Ökonomie % Euro a. H. v. H. v. H. v. H. v. H. v. H. v. H. v. H. i. H. i. H. v. H. 149