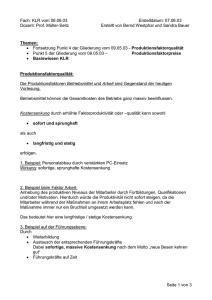

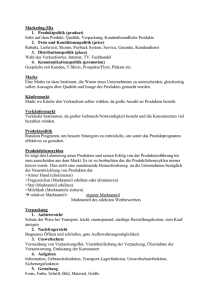

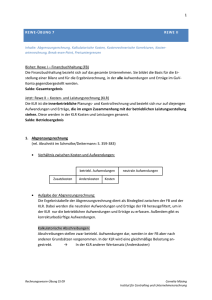

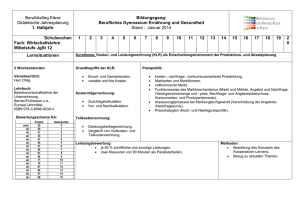

Kontrollfragen und –aufgaben zu Kap. 1

Werbung