Modul E 7: Internationale Finanzmärkte

Werbung

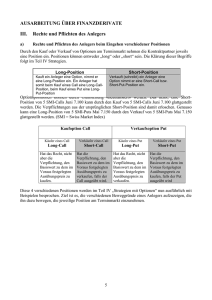

Modul E 7: Internationale Finanzmärkte 1 Einführung –oder: Was man in diesem Fach alles lernen kann „Es gibt tausend Möglichkeiten Geld loszuwerden, aber nur zwei es zu erwerben: Entweder wir arbeiten für Geld –oder das Geld arbeitet für uns.“Bernard Mannes Baruch (1870- 1965), amerikanischer Politiker Internationalisierung der Finanzmärkte durch • Integration der Volkswirtschaften • Steigender Kapitalbedarf • Liberalisierung der Finanzmärkte • Wunsch nach Diversifikation Der Finanzmarkt ist ein ökonomischer Markt auf dem sich Anbieter und Nachfrager von Finanzprodukten treffen. Nachfrager nach Finanzprodukten; Wirtschaftseinheiten mit finanziellen Überschüssen Anbieter von Finanzprodukten; Wirtschaftseinheiten mit finanziellen Defiziten Akteure auf dem Finanzmarkt Finanzmarkt Kurzfristige Geschäfte (Laufzeit < 1 Jahr) Langfristige Geschäfte (Laufzeit > 1 Jahr) Geldmarkt Kapitalmarkt Devisenmarkt Equities Aktienmarkt (Beteiligungen) Securities Bondmarkt (Geldleihe) Finanzmarkt Kassamarkt Verpflichtungs- und Erfüllungsgeschäft finden zeitgleich statt Terminmarkt Verpflichtungs- und Erfüllungsgeschäft sind zeitlich voneinander getrennt bedingte Termingeschäfte unbedingte Termingeschäfte Optionen: offizielles Geschäft an der Terminbörse Futures: offizielles Geschäft an der Terminbörse Optionsschein: Finanzprodukt der Kreditinstitute Zertifikiate: Finanzprodukt der Kreditinstitute -1- Modul E 7: Internationale Finanzmärkte 2 Equities: Der Aktienmarkt 2.1 Was man über Aktien wissen muss § 2 Wertpapierhandelsgesetz (WpHG) Begriffsbestimmungen (1) Wertpapiere im Sinne dieses Gesetzes sind, auch wenn für sie keine Urkunden ausgestellt sind, 1. Aktien 2. mit Aktien vergleichbare Anlagewerte und Zertifikate, die Aktien vertreten, sowie 3. Schuldtitel, insbesondere Inhaberschuldverschreibungen und Orderschuldverschreibungen einschließlich Genussscheine, Optionsscheine und Zertifikate, die Schuldtitel vertreten, wenn sie an einem Markt gehandelt werden können. Wertpapiere sind auch Anteile an Investmentvermögen, die von einer Kapitalanlagegesellschaft oder einer ausländischen Investmentgesellschaft ausgegeben werden. Quelle: http://www.bafin.de/gesetze/wphg.htm#p2 2.1.1 Aktien – Börsen – Kurse – die Grundbegriffe Aktien: Aktie ist abgeleitet aus dem lat. actio = klagbarer Anspruch Die erste Aktie gab es 1602 in den Niederlanden Eine Aktie ist ein beteiligungsrechtliches Wertpapier welches an der Börse gehandelt wird. Aktiengattungen: Stammaktien: Vorzugsaktien: „normale“Aktien „stimmlose Aktien“beispielsweise eine Kombination von Vorzügen bei der Dividendenzahlung und Beteiligung am Liquidationserlös und Nachteilen bei der Stimmrechtsausübung Inhaberaktien: Namensaktien: Übertragung durch Einigung und Übergabe Ausstellung auf den Namen des Inhabers → erschwerte Handelbarkeit -2- Modul E 7: Internationale Finanzmärkte Rechte des Aktionärs: Der Aktionär ist zwar Inhaber der Aktie nicht jedoch Eigentümer der Aktiengesellschaft. Der Aktionär erwirbt lediglich Ansprüche aus Mitgliedschaftsrechten. • Verwaltungsrechte o Recht auf Teilnahme an der Hauptversammlung, einschließlich Rederecht o Auskunftsrecht o Stimmrecht o Widerspruchsrecht und Recht auf Anfechtungsklage Nebenrechte o Recht auf Einberufung der Hauptversammlung o Bestellung von Sonderprüfern o Geltendmachung von Ersatzansprüchen Vermögensrechte o Recht auf Gewinn o Recht auf Abwicklungsvermögen o Allgemeines Bezugsrecht • • Kursbildung: Die Bildung eines Aktienkurses ist abhängig von der Stückzahl, dem Limit und dem Zeitrahmen der Nachfrage (Kaufaufträge) und des Angebotes (Verkaufaufträge) Kaufaufträge Verkaufaufträge Anzahl Limit/Stück (darf nicht überschritten werden) 10 124 50 125 40 126 30 Billigst (Kauf zu jedem Kurs) Anzahl Limit/Stück (darf nicht unterschritten werden) 40 124 30 125 10 127 20 Bestens (Verkauf zu jedem Kurs) Börse Kurs 123 124 125 126 127 Kaufaufträge 130 130 120 70 30 Verkaufaufträge 20 60 90 90 100 „Umsatz“ 20 60 Kaufüberschuss 90 70 Verkaufüberschuss 30 Bei einem Kurs von 125 lässt sich der höchstmögliche Umsatz von 90 erzielen. Die Aktienkurse fallen, wenn die Nachfrage sinkt oder das Angebot steigt. Die Aktienkurse steigen, wenn die Nachfrage steigt oder das Angebot sinkt. -3- Modul E 7: Internationale Finanzmärkte Renditeberechnung: q= ( Kurs Verkauf ) Kurs Kauf 1 n ; r = q - 1 ; n in Jahren Bsp.: Solarworld (XETRA: WKN 510840) Schlusskurs 14.03.2004: 2,19 € Schlusskurs 14.03.2007: 55,80 € Lösung: 2,19 * q 3 = 55,8 q= 3 ( 55,8 55.8 ) =( ) 2,19 2,19 1 3 q = 2,9426 → r = 1,9426 @ 194,26 % p.a. Börse: (Familie van de Beurse) Regelmäßig stattfindender und staatlich regulierter Markt für fungible Güter, die untereinander austauschbar sind. Funktionen: • Zusammenführen von Käufer und Verkäufer zur Transaktionsdurchführung • Preisbildung • Informationsbereitstellung • Sicherung des Anlegerschutzes • Sicherung eines fairen Wettbewerbs Geschäfte auf außerbörslichen Märkten heißen OTC (Over the Counter)- Geschäfte. Bekannte Börsen: FWB, LSE, NYSE, EURONEXT Börsenhandelsprodukte nach der Ursprünglichkeit unterscheiden sich in: • Ursprüngliche Finanztitel (Basiswerte bzw. Underlyings) und • Abgeleitete (derivative) Finanztitel (Finanzderivate auf der Basis von Underlyings) Abgrenzung von Börsenhandelsprodukten nach der Erfüllungsdauer: • Börsenkassamarktprodukte (Erfüllung binnen 2 Börsentagen) und • Börsenterminmarktprodukte (Erfüllung in mehr als 2 Börsentagen) -4- Modul E 7: Internationale Finanzmärkte 2.1.2 Dow Jones und DAX: Was ist eigentlich ein Aktienindex? Indizes: Ein Index ist eine künstliche Kenngröße, die zu statistischen, zeitlichen und örtlichen Vergleichen dient. Ein Index setzt sich aus verschiedenen Einzeldaten zusammen und gibt einen Wert für die durchschnittliche Entwicklung wirtschaftlicher Daten an. Echte Indizes basieren auf statistischen Indexformeln wie z. B. die Laspeyres- Formel. Unechte Indizes sind ungewogene arithmetische oder geometrische Mittelwerte wie z. B. der Dow Jones. Kursindizes beziehen sich auf die Kursentwicklung zwischen Betrachtungszeitpunkt und Basisjahr. Performanceindizes berücksichtigen die durch Dividenden- oder Zinszahlungen verursachten Kursveränderungen. Performanceindizes sind z. B. DAX und Russell 2000. Der Deutsche Aktienindex: DAX Basiszeitpunkt: 31.12.1987 Basiswert: 1000 (exemplarisch bis 1959 zurückberechnet) Jahresendstand DAX 1987 bis 2006 Punkte 19 8 19 7 8 19 8 8 19 9 9 19 0 9 19 1 9 19 2 9 19 3 9 19 4 9 19 5 9 19 6 9 19 7 9 19 8 9 20 9 0 20 0 0 20 1 0 20 2 0 20 3 0 20 4 0 20 5 06 8000 7000 6000 5000 4000 3000 2000 1000 0 Bsp.: 1996 Anlage in ein Portfolio, welches wie der DAX aufgebaut ist; Startkapital: 1000 € DAX-Stand 1996: 2888,69 Punkte –DAX-Stand 2006: 6596,26 Punkte 6596,26 101 q= ( ) q = 1,08607466 Rendite von 8,61 % 2888,69 Kapital Ende 2006: 2283,48 € -5- Modul E 7: Internationale Finanzmärkte Berechnung von Performanceindizes: Indexformel nach Laspeyres: Index t1 = K t1 * ∑ (p *q *c ) ∑ (p *q ) it1 it1 it 0 it1 * Basis (beim DAX ist die Basis 1000) it 0 t 0 : Basiszeitpunkt t1: Berichtszeitpunkt pit1 : Kurs der Gesellschaft i zum Berichtszeitpunkt q it1 : Anzahl der Aktien (im Free Float) der Gesellschaft i zum Berichtszeitpunkt pit0 : Kurs der Gesellschaft i zum Basiszeitpunkt q it0 : Anzahl der Aktien der Gesellschaft i zum Basiszeitpunkt cit1 : aktueller Bereinigungsfaktor der Gesellschaft i Kurs nach Dividende + Dividende Kurs vor Dividende = Kurs nach Dividende Kurs nach Dividende K t1 : Verkettungsfaktor c= Tausch von Gesellschaften: K t = K t-1 * Index (alte Zusammensetzung) Index (neue Zusammensetzung) Jährlich werden im September für die Berechnung des DAX • die Gewichtung der Aktienwerte aktualisiert, • die Korrekturfaktoren zurück gesetzt und • der Verkettungsfaktor angepasst. -6- Modul E 7: Internationale Finanzmärkte Wertpapieranalyse: Technische Analyse Fundamentalanalyse Kapitalmarkttheoretische Analyse Klassische Chartanalyse; Informationsgewinnung über den Verlauf der Aktienkurse Grundlage sind Informationen über das Unternehmen und sein gesamtwirtschaftliches Umfeld Ursprung: Portfolio-Theorie; Einbettung von Aktien in die Märkte für Finanzierungstitel 2.1.3 Der Hund und sein Herrchen – Elemente einer Fundamentalanalyse Fundamentalanalyse: → Ziel: Abschätzen des Unternehmenserfolges • • Betriebswirtschaftliche Analyse: Betrachtung des Jahresabschlusses des Unternehmens hinsichtlich Erfolg, Kapitalstruktur, Entwicklung von Marktanteilen... Volkswirtschaftliche Analyse: Betrachtung der gesamtwirtschaftlichen Situation insbesondere der konjunkturellen Lage und der Entwicklung auf den Kapitalmärkten Quantitative Kriterien: Substanzwertverfahren Kurs-Buchwert-Verhältnis: KBV = Aktienkurs Buchwert je Aktie Bestimmung des Substanzwertes des Unternehmens durch die Bewertung des AV Anlagevermögen kann nach dem Marktwert oder dem Buchwert bewertet werden Ertragswertverfahren Kurs-Gewinn-Verhältnis (Price-Earnings-Ratio): KGV = Kurs-Cashflow-Verhältnis: KCV = Kurs-Umsatz-Verhältnis: KUV = Dividendenrendite: DR = Aktienkurs Gewinn je Aktie Aktienkurs Cashflow je Aktie Aktienkurs Umsatz je Aktie Dividende je Aktie * 100 % Aktienkurs Kurs-Gewinn-Wachstum (Price-Earnings-Growth): -7- KGV Gewinnwachstum Modul E 7: Internationale Finanzmärkte Discounted Cashflow Verfahren: Cashflow –Investitionen in AV = Free Cashflow (wird jährlich erwirtschaftet) n Kapitalwert des UN = ∑ FCF * (1+Abzinsungsrate) -t t=0 Kapitalwert des UN –Fremdkapital = Wert des Eigenkapitals Wer des Eigenkapitals ÷ Anzahl der Aktien = fairer Wert einer Aktie Qualitative Kriterien: • • • Branche, Marktstellung, Marktmeinung Kooperationen, Lieferantenbeziehungen Produktportfolio, Marketing 2.1.4 The trend is your friend – Elemente der „technischen“ Analyse Technische Analyse: → Ziel: Trendverläufe und Umkehrpunkte frühzeitig diagnostizieren Trendanalyse: Prämissen: • Der Markt weiß alles! • Die Kurse bewegen sich in Trends! • Die Vergangenheit kehrt zurück! 1. Unterstützungs- und Widerstandslinien Widerstand Unterstützung Quelle: http://de.finance.yahoo.com/q/bc?s=ADS.DE (07.03.2007; 9:20 Uhr) -8- Modul E 7: Internationale Finanzmärkte 2. Trendlinien (Aufwärts-, Abwärts- und Seitwärtstrend) Quelle: www.VTAD.de (TradingManual Demo; 07.03.2007) Quelle: www.VTAD.de (TradingManual Demo; 07.03.2007) Seitwärtstrend Trendkanal Quelle: http://de.finance.yahoo.com/q/bc?s=SIE.DE (07.03.2007; 9:30 Uhr) -9- Modul E 7: Internationale Finanzmärkte 3. Gleitender Durchschnitt GD • • • • Statistisches Mittel zur Glättung der Kursschwankungen und Erkennen einer Tendenz Steigender GD bedeutet Aufwärtstrend; fallender GD bedeutet Abwärtstrend Üblich bei Aktiencharts sind GDs mit 38, 90 und 200 Tagen ∑ Kurs (wobei n = 38 oder 90 oder 200) GD = n Beispiel für GD38 Tage Beispiel für GD90 Tage Verkaufsignal Kaufsignal Quelle: http://coma.comdirect.de/ (07.03.2007) kurzfristiger GD * 100 langfristiger GD (Aufwärtstrend: TBI > 100; Abwärtstrend: TBI < 100; Trendwechsel: TBI = 100) Trend-Bestätigungs-Indikator: TBI = Moving Average Convergence Divergence (MACD): • • 2 Durchschnittslinien (Moving Averages) und deren Bewegung zueinander (Convergence) bzw. voneinander (Divergence) Kurve 1: MACD-Linie = GD12 Tage - GD 26 Tage • • • • • MACD-Linie schwingt um die Null-Achse Positiv wenn GD12 Tage > GD26 Tage , negativ wenn GD12 Tage < GD26 Tage Kurve 2: Triggerlinie = GD9 Tage Kaufsignal: Triggerlinie schneidet MACD-Linie von oben nach unten Verkaufsignal: Triggerlinie schneidet MACD-Linie von unten nach oben Quelle: http://coma.comdirect.de/ (07.03.2007) - 10 - Modul E 7: Internationale Finanzmärkte Formationslehre: 1. Trendumkehrformationen (M-/W-Formationen und Kopf-Schulter-Formationen) Quelle: www.VTAD.de (TradingManual Demo; 07.03.2007) Quelle: www.VTAD.de (TradingManual Demo; 07.03.2007) Kopf-Schulter-Formation: Quelle: http://coma.comdirect.de/ (07.03.2007) Umgekehrte Kopf-Schulter Formation: Quelle: http://coma.comdirect.de/ (07.03.2007) - 11 - Modul E 7: Internationale Finanzmärkte 2. Trendbestätigungsformationen (Dreieck, Rechteck, Bogen, Flagge, Wimpel) Quelle: http://coma.comdirect.de/ (07.03.2007) Rechtecke: • • Hoch- und Tiefpunkte liegen in einem Trendkanal auf etwa gleichem Niveau Ausbruch zeigt die weitere Kursentwicklung Flaggen: • Trendkanal verläuft entgegengesetzt Dreiecke: • konvergierende Trendlinien, Abschwächung der Kursbewegung Bearishes Dreieck Bullishes Dreieck - 12 - Modul E 7: Internationale Finanzmärkte Indikatoranalyse: Momentum = Kurs t - Kurs t-n • Indikator der Kursveränderungen zwischen dem aktuellen Kurs und dem Kurs vergangener Perioden aufzeigt • Kaufsignal: Wendepunkte unterhalb der Null-Achse • Verkaufsignal: Wendepunkte oberhalb der Null-Achse Quelle: http://www.fimatex.de/graphiques (10.03.2007) Relative Stärke Index: RSI = ∑ Kursgewinne ∑ Kursgewinne + ∑ Kursverluste n-Tage n-Tage * 100 n-Tage Überkaufter Bereich neutraler Bereich Überverkaufter Bereich - 13 - Modul E 7: Internationale Finanzmärkte 2.2 Erkenntnisse aus der Kapitalmarkttheorie 2.2.1 Risiko oder: Was die Volatilität aussagt Volatilität: • Schwankungsintensität eines betrachteten Parameters (z. B.: Die Performance bzw. Kursänderungen) • Statistische Grundlage: logarithmierte Abweichung um einen Erwartungswert Berechnung: • Die Volatilität wird i. d. R. für ein Jahr angegeben (VOLA p. a.). • Die Volatilität wird üblicherweise aus den Kursveränderungen der letzten 30 oder 250 Tage berechnet. Bezeichnungen: • n... Anzahl der Tage im Betrachtungszeitraum (wobei 1 Jahr = 250 Börsentage) • ri... Kursveränderungen im Betrachtungszeitraum • Ri... Logarithmierte Kursveränderungen im Betrachtungszeitraum • R ... durchschnittliche Kursveränderung (Mittelwert) r R i = ln 1 + i 100 R= 1 n ∑R i VOLA (p. a.) = ( 1 * ∑ Ri - R n-1 ) 2 * 250 entfällt für n = 250 n Beispiel: (R - R) 2 N Kurs ri Ri 0 100,00 - - - 1 102,00 2,00% 0,019803 0,000000 2 106,08 4,00% 0,039221 0,000388 3 103,96 -2,00% -0,020187 0,001577 4 108,12 4,00% 0,039236 0,000389 R= i 0,019518 0,002354 ∑ - 14 - Modul E 7: Internationale Finanzmärkte Durch Einsetzen in die Formel erhält man folgende Gleichung: VOLA (p. a.) = 1 250 * 0,002354 * 4-1 4 VOLA (p. a.) = 0,2214 bzw. 22,14 % Berechnung der VOLA für n-Tage aus der jährlichen VOLA: VOLA (n-Tage) = VOLA (p. a.) 2 * VOLA (10 Tage) = 0, 22142 * n 250 10 250 VOLA (10 Tage) = 0,0443 bzw. 4,43 % Interpretation der VOLA: Normalverteilungsfunktion: Quelle: http://www.astro.uni-jena.de/Teaching/Praktikum/pra2002/A18_1.png (03.04.2007) a) Der Erwartungswert ist 0 % • Mit einer Wahrscheinlichkeit von 68,3 % liegt das Ergebnis zwischen + 22,14 % und –22,14 %. • Mit einer Wahrscheinlichkeit von 95,4 % liegt das Ergebnis zwischen + 44,28 % und –44,28 %. b) Der Erwartungswert ist 10 % • Mit einer Wahrscheinlichkeit von 68,3 % liegt das Ergebnis zwischen + 32,14 % und –12,14 %. • Mit einer Wahrscheinlichkeit von 95,4 % liegt das Ergebnis zwischen + 54,28 % und –34,28 %. - 15 - Modul E 7: Internationale Finanzmärkte Value at Risk (VaR): • In Geldeinheiten gemessenes Verlustpotential bei einer ungünstigen Marktänderung Parameter des VaR: • Haltedauer (i. d. R. 10 Tage) • Historischer Betrachtungszeitraum der VOLA (i. d. R. 1 Jahr) • Konfidenzniveau (i. d. R. 99 %ige Aussage) Bezeichnungen: • RV... Risikovolumen • RF... Risikofaktor • RMZ... Risikomesszahl Berechnung: VaR = RV * RF RF = eRMZ - 1 RMZ = z-Wert * VOLA z-Wert: kumulierte Wahrscheinlichkeit einer Standardnormalverteilung z-Wert 1 2 2,3263 3 4 Wahrscheinlichkeitsaussage 84,14 % 97,73 % 99 % 99,67 % 99,99 % Bsp.: Ich halte Aktien der Gewinner AG mit einem Volumen von 1 Mio. €. Die Volatilität beträgt 22,14 %. Welchen Betrag werde ich mit einer Wahrscheinlichkeit von 99 % im nächsten Jahr maximal verlieren? Lösung: Risikovolumen = 1 Mio. € Volatilität = 22,14 % Haltedauer: 1 Jahr Konfidenzniveau: 99 % RMZ = 2,3263 * 22,14% = 0,5151 RF = e0,5151 –1 = 0,6738 (67,38 % vom Risikovolumen werde ich maximal verlieren.) VaR = 1 Mio. €* 0,6738 = 673.840 € Mit einer Wahrscheinlichkeit von 99 % werde ich innerhalb eines Jahres nicht mehr als 673.840 €verlieren. - 16 - Modul E 7: Internationale Finanzmärkte Sharp Ratio: • Relative Kenngröße, die das Verhältnis zwischen Überschussrendite und Risiko angibt Sharp Ratio = (Rendite - rrisikolos ) VOLA Bsp.: Rendite = 14,3 % Risikoloser Zins = 3 % VOLA = 22,14 % Lösung: Sharp Ratio = (14,3 % - 3 %) = 0,51 22,14 % RORAC: • Return on risk adjusted capital • Absolute Kenngröße RORAC = (erw. Rendite - i risikolos ) * eingesetztes Kapital VaR Bsp.: Erwartungswert = 13 % Risikoloser Zins = 3 % Eingesetztes Kapital = 1 Mio. € VaR = 673.840 € Lösung: (10 % - 3 %) * 1.000.000 RORAC = = 0,1039 673.840 - 17 - Modul E 7: Internationale Finanzmärkte Aufgabe: Aktie Menge x Volatilität σ Erwartungswert μ A xA 20 % 7% B xB 30 % 10 % Annahme : Die beiden Werte korrelieren nicht miteinander. Das Investitionsvolumen beträgt 100.000 €. Der risikolose Zins liegt bei 3 %. Gesucht: Risikominimale Kombination der beiden Aktienwerte in einem Portfolio. Lösung: Portfolio-VOLA (σ PF ) = x 2A * σ A2 + x 2B * σ B2 σ PF = x 2A * 0,04 + x 2B * 0,09 (x B = 1 - x A ) σ PF = x 2A * 0,04 + (1 - x A ) 2 * 0,09 (quadrieren) 2 σ PF = x 2A * 0,04 + (1 - x A ) 2 * 0,09 (1. Ableitung bilden) 2' σ PF = 2x A * 0,04 + 2(1 - x A ) * (-1) * 0,09 (Umformen) 2' σ PF = 0,26x A - 0,18 ("0" setzen) 0 = 0,26x A - 0,18 x A = 0,6923 x B = 0,3077 Antwort: Das Portfolio ist risikooptimal, wenn es zu 69,23 % aus Aktie A und zu 30,77 % aus Aktie B zusammengesetzt ist. VaR (99 %): VOLA = 16,64 % RMZ = 0,3871 RF = 0,4727 VaR = 47.270 €(maximaler Verlust im nächsten Jahr) Sharp Ratio: μPF = 0,6923 * 7 % + 0,3077 * 10 % = 7,9231 % Sharp Ratio = (7,9231 % - 3 %) / 16,64 % = 0,296 RORAC: μPF = 7,9231 % RORAC = (7,9231 % - 3 %) * 100.000 / 47.270 = 0,104 - 18 - Modul E 7: Internationale Finanzmärkte Portfolio Selection –Theorie • Entwickelt von Markowitz in den 50er Jahren • Problematik: Geldanlagen in Wertpapiere sind Entscheidungen unter Unsicherheit. Die Unsicherheit besteht im Ertragsrisiko. Durch Mischung verschiedener Wertpapiere lässt sich dieses Risiko streuen. • Die Portfolio Selection –Theorie bietet die methodische Grundlage zur Analyse der Risikostreuung und einer zielgerichteten Zusammenstellung von Wertpapierportfolios. • Ausgangspunkt der Portfolio Selection –Theorie: Die Anlagealternativen werden nach dem μ –σ –Prinzip beurteilt. Die Investoren sind risikoscheu. Beispiel: Aktie A B C Volatilität σ 20 % 25 % 28 % Menge x 50 % 30 % 20 % KOR A B C A 1 0,4 0,5 B 0,4 1 0,2 C 0,5 0,2 1 Korrelationsmatrix: Lösungsweg: (1) Transformation der Korrelationsmatrix in eine Varianz –Covarianz –Matrix COV A B C 0,04 0,02 0,028 (1*0,2*0,2) (0,4*0,2*0,25) (0,5*0,2*0,28) 0,02 0,0625 0,014 (0,4*0,25*0,2) (1*0,25*0,25) (0,2*0,25*0,28) 0,028 0,014 0,0784 (0,5*028*0,2) (0,2*0,28*0,25) (1*0,28*0.28) (KOR*VOLAs) A B C - 19 - Modul E 7: Internationale Finanzmärkte (2) Erstellen der Gewichtungsmatrix GEW A (50 %) B (30 %) C (20 %) A (50 %) 0,25 0,15 0,1 (0,5*0,5) (0,5*0,3) (0,5*0,2) 0,15 0,09 0,06 (0,3*0,5) (0,3*0,3) (0,3*0,2) 0,1 0,06 0,04 (0,2*0,5) (0,2*0,3) (0,2*0,2) B (30 %) C (20 %) (3) Berechnung der Volatilität σ PF = ∗(:COV * GEW 0, 25 * 0,04 + 0,15 * 0,02 + 0,1* 0,028 σ PF = +0,15 * 0, 02 + 0, 09 * 0,0625 + 0,06 * 0,014 +0,1* 0,028 + 0,06 * 0,014 + 0,04 * 0,0784 σ PF = 0,179 17,9 % Die Volatilität des Portfolios beträgt 17,9 %. - 20 - Modul E 7: Internationale Finanzmärkte 2.2.2 Kapitalmarktlinie und Wertpapierlinie – das CAPM Modell • • Gesamtmarktbezogene Perspektive zur Erklärung von Marktpreisen Voraussetzung: Investoren handeln nach den Grundsätzen der Portfoliotheorie d. h.: bei gleicher erwarteter Rendite wählen sie das geringere Risiko und bei gleichem Risiko wählen sie die höhere erwartete Rendite erw. Rendite Effizienzlinie Separationstheorem von Tobin: Ein effizientes Portfolio setzt sich zusammen aus einer Mischung von risikoloser Anlage (A) und riskanter Anlage (M). (siehe Effizienzlinie) Marktportfolio M Risikolose Anlage A VOLA Kapitalmarklinie (KML) oder Capital Market Line (CML): ri = r F + rM - rF * σP 1M ri = Portfoliorendite rF = Rendite der risikofreien Anlage rM = Rendite des Matkrportfolio σM = Volatilität des Marktportfolios σP = Portfoliovolatilität Der Investor erhält für die Übernahme von Risiko eine zusätzliche Rendite über die risikolose Verzinsung hinaus. Man spricht von einer Überschussrendite oder auch Risikoprämie. Überschussrendite = rM - rF Problem: Die Risikoprämie soll lediglich für das systematische, nicht diversifizierbare Risiko gezahlt werden. Wertpapierlinie (WPL) oder Security Market Line (SML): ri = r F + (rM - rF ) * β β= Rendite rM M 1 BETA - 21 - σ P * KOR P,M σM Modul E 7: Internationale Finanzmärkte 2.2.3 Behavioral Finance – oder was wir alles so falsch machen • Framing Effekt: Wenn eine Situation als Gewinnsituation dargestellt wird, ist die Mehrheit risikoscheu. Wird eine Situation jedoch als Verlustsituation dargestellt, ist die Mehrheit bereit ein höheres Risiko einzugehen. • Verankerungsheuristik: Das menschliche Gehirn orientiert sich an vorher wahrgenommenen Ereignissen, auch wenn diese keinen Zusammenhang mit der Entscheidungssituation haben. • Omission –Bias: In vielen Köpfen hält sich der Gedanke, dass nichts tun risikoärmer ist, als eine Handlung zu unternehmen. • Selektive Wahrnehmung: Argumente, die unsere vorherrschende Meinung bestätigen werden mehr wahrgenommen als mögliche Gegenargumente. - 22 - Modul E 7: Internationale Finanzmärkte 2.3 Terminmarktinstrumente auf Aktien – die Welt der Derivate Terminmarktgeschäfte unbedingte Terminmarktgeschäfte bedingte Terminmarktgeschäfte müssen am Fälligkeitstag eingelöst werden (Future-Kontrakte) können am Fälligkeitstag eingelöst werden (Optionen) 2.3.1 Grundpositionen im (plain-vanilla) Optionsgeschäft Optionen verbriefen ihrem Inhaber das Recht, ein bestimmtes Wertpapier (Underlying) zu einem vorher festgesetzten Preis (Strike) zu kaufen (Call) oder zu verkaufen (Put). Begriffe: CALL Kaufrecht PUT Verkaufsrecht Underlying Basiswert (der gehandelt werden soll) Strike Kurs zu dem gekauft/ verkauft werden soll Maturity Erfüllungszeitpunkt/ Laufzeit European style: Erfüllung nur am Fälligkeitstag American style: Erfüllung während gesamter Laufzeit möglich Physical distribution Erfüllungsgeschäft durch Aktienkauf bzw. –verkauf cash settlement Erfüllungsgeschäft durch Zahlungsausgleich Cover Ratio Bezugsverhältnis (Optionen : Aktie) In the money CALL: wenn Kurs > Strike PUT: wenn Kurs < Strike Innerer Wert CALL: Kurs –Strike PUT: Strike –Kurs Zeitwert Optionspreis –innerer Wert Break-Even-Kurs CALL: Strike + Optionspreis PUT: Strike –Optionspreis Agio/ Aufgeld Anstieg des Kurses um den Break-Even-Kurs zu erreichen (%) - 23 - Modul E 7: Internationale Finanzmärkte LONG SHORT (Käufer der Option; hat das Recht; zahlt Optionspreis) (Verkäufer der Option; hat die Pflicht; erhält Optionsprämie) Gewinn 6 Gewinn 6 4 4 2 2 0 (Kauforder) CALL 0 50 -2 100 105 110 Kurs -4 Break-Even-Kurs: 105 105 110 Kurs -4 Strike: 100 Break-Even-Kurs: 105 Verkäufer eines Kaufrechts Käufer eines Kaufrechts (Verkauforder) 100 -6 -6 Strike: 100 PUT 50 -2 Gewinn 40 Gewinn 10 30 0 20 -10 10 -20 Kurs 0 -10 80 100 Strike: 100 105 110 Break-Even-Kurs: 95 Käufer eines Verkaufsrecht 80 100 -30 110 Kurs -40 Strike: 100 Verkäufer eines Verkaufsrecht - 24 - 105 Break-Even-Kurs: 95 Modul E 7: Internationale Finanzmärkte 2.3.2 Jetzt wird´s kompliziert: Was man zu Optionspreisen wissen muss Binomial- Modell (nach COXX, Rubinstein) Prämissen: • Es gibt zwei mögliche zukünftige Kurse des Underlyings. • Die risikofreie Anlage hat das gleiche Ein-/ Auszahlungsprofil wie eine synthetische risikofreie Anlage mit Hilfe von Optionen. Put- Preise Underlying: Option: Laufzeit: irisikolos: Kurs: 100 Volatilität: 20 % Strike: 100 1 Jahr 4% 1. Erstellen einer risikofreien synthetischen Anlage t0 t1 Geschäft 1 Aktienkauf (100) 80 120 Geschäft 2 1 Long Put 20 0 Geschäft 3 1 Long Put 20 0 120 120 = synthetische risikofreie Anlage 2. Abzinsen des Kapitalwertes in t1 mit dem risikolosen Zinssatz Investitionsvolumen t 0 = 120 = 115,38 1,041 3. Berechnung des Optionspreises Geleistete Zahlung für den Aktienkauf: Investitionsvolumen t 0: Differenzbetrag: Anzahl gekaufter Optionen: Preis je Option: 100,00 115,38 15,38 2 7,69 - 25 - Modul E 7: Internationale Finanzmärkte Call- Preise Underlying: Option: Laufzeit: irisikolos: Kurs: 100 Volatilität: 20 % Strike: 100 1 Jahr 4% 1. Erstellen einer risikofreien synthetischen Anlage t0 t1 Geschäft 1 Aktienkauf (100) 80 120 Geschäft 2 1 Long Call 0 - 20 Geschäft 3 1 Long Call 0 - 20 80 80 = synthetische risikofreie Anlage 2. Abzinsen des Kapitalwertes in t1 mit dem risikolosen Zinssatz Investitionsvolumen t 0 = 80 = 76,92 1,041 3. Berechnung des Optionspreises Geleistete Zahlung für den Aktienkauf: Investitionsvolumen t 0: Differenzbetrag: Anzahl gekaufter Optionen: 100,00 76,92 23,08 2 Preis je Option: 11,54 Strike 100 100 100 100 100 Aktienkurs 100 105 100 100 100 Lfz.(Jahre) 1 1 0,5 1 1 Vola p.a. 20% 20% 20% 30% 20% Zins p.a. 4% 4% 4% 4% 5% Call- Preis 11,54 15,00 7,84 16,35 11,90 Put- Preis 7,69 6,15 5,88 12,50 7,14 - 26 - Modul E 7: Internationale Finanzmärkte Einflussfaktoren auf den Optionspreis Sensitivitätskennzahl Kurs des Underlyings DELTA (absolut) Delta = Laufzeit Volatilität THETA Δ OP ΔK Theta = Zinssatz VEGA ∆ OP ∆t Vega = RHO ∆ OP ∆ VOLA Rho = ∆ OP ∆i OMEGA (relativ) Theta misst die Sensitivität Vega misst die Sensitivität Rho misst die Sensitivität Δ OP Omeag = OP Δ K K des Optionspreises des Optionspreises des Optionspreises bezüglich der Veränderung bezüglich der Veränderung bezüglich der Veränderung der Optionsrestlaufzeit. der Volatilität. des risikolosen Zinssatzes. GAMMA Optionen mit geringerer Hat das Underlying eine (Veränderung des Delta) Restlaufzeit haben einen höhere Volatilität ist auch niedrigeren Zeitwert und der Optionspreis höher. Gamma = ∆ Delta ∆K damit auch Optionspreis. Kurs Kurs Niedrige Hohe Volatilität Volatilität Zinssatz steigt fällt Restlaufzeit Restlaufzeit steigt fällt steigt Call- Preis ↑ ↓ ↓ ↑ ↑ ↓ ↑ ↓ Put- Preis ↓ ↑ ↓ ↑ ↑ ↓ ↓ ↑ Call- Put- Parität: Put-Preis = Call-Preis - Aktienkurs + Strike (1 + i) n Call-Preis = Put-Preis + Aktienkurs - Strike (1 + i) n - 27 - Zinssatz fällt Modul E 7: Internationale Finanzmärkte Grenzen des Binomial- Modells: 2.3.3 Jetzt wird´s praktisch: Optionsstrategien: Trading, Hedging und Arbitrage Arbitragestrategie BOX (Kauf) Markt- Konstruktionsmöglichkeit(en) meinung A; B; C und D sind Strikepreise Neutral (1) Long Call A; Short Call B; Long Put B; Short Put A (2) Kauf Bull-Spread und Kauf Bear-Spread BOX (Verkauf) Neutral (1) Long Call B; Short Call A; Long Put A; Short Put B (2) Verkauf Bull-Spread und Verkauf Bear-Spread CONVERSION Neutral (1) Kauf Underlying; Short Call A; Long Put A REVERSAL Neutral (1) Verkauf Underlying; Long Call A; Short Put A Trading- Markt- Konstruktionsmöglichkeit(en) strategie meinung A; B; C und D sind Strikepreise STRADDLE Hohe (1) Long Call A; Long Put A (Kauf) VOLA (2) Long Call A; Verkauf Underlying (3) Long Put A; Kauf Underlying STRADDLE Geringe (1) Short Call A; Short Put A (Verkauf) VOLA (2) Short Call A; Kauf Underlying (3) Short Put A; Verkauf Underlying STRANGLE Hohe (1) Long Put A; Long Call B (Kauf) VOLA (2) Long Call A; Long Put B (3) Long Put A; Long Put B; Kauf Underlying (4) Long Call A; Long Call B; Verkauf Underlying STRANGLE Geringe (1) Short Put A; Short Call B (Verkauf) VOLA (2) Short Call A; ShortPput B (3) Short Put A; Short Put B; Verkauf Underlying (4) Short Call A; Short Call B; Kauf Underlying BULL-PRICESPREAD Positiv (1) Long Call A; Short Call B (2) Long Put A; Short Put B (3) Long Call A; Short Put B; Verkauf Underlying (4) Long Put A; Short Call B; Kauf Underlying - 28 - Modul E 7: Internationale Finanzmärkte BEAR-PRICE- Negativ SPREAD (1) Short Call A; Long Call B (2) Short Put A; Long Put B (3) Short Call A; Long Put B; Kauf Underlying (4) Short Put A; Long Call B; Verkauf Underlying BUTTERFLY Geringe (1) Long Call A; 2 Short Call B; Long Call C (Kauf) VOLA (2) Long Put A; 2 Short Put B; Long Put C (3) Long Put A; Short Put B; Short Call B; Long Call C (4) Long Call A; Short Call B; Short Put B; Long Put C (B –A = C –B) BUTTERFLY Hohe (1) Short Call A; 2 Long Call B; Short Call C (Verkauf) VOLA (2) Short Put A; 2 Long Put B; Short Put C (3) Short Put A; Long Put B; Long Call B; Short Call C (4) Short Call A; Long Call B; Long Put B; Short Put C (B –A = C –B) CONDOR (Kauf) Geringe (1) Long Call A; Short Call B; Short Call C; Long Call D VOLA (2) Long Put A; Short Put B; Short Put C; Long Put D (3) Long Call A; Short Call B; Short Put C; Long Put D (4) Long Put A; Short Put B; Short Call C; Long Call D (B –A = C –B = D –C) CONDOR Hohe (1) Short Call A; Long Call B; Long Call C; Short Call D (Verkauf) VOLA (2) Short Put A; Long Put B; Long Put C; Short Put D (3) Short Call A; Long Call B; Long Put C; Short Put D (4) Short Put A; Long Put B; Long Call C; Short Call D (B –A = C –B = D –C) RATIO SPREAD Leicht (1) Long Call A; Short Call B mit Calls positiv (2) Long Put A; Short Call B; Kauf Underlying RATIO SPREAD Leicht (1) Long Put B; Short Put A mit Puts negativ (2) Long Call B; Short Put A; Verkauf Underlying RATIO BACK- Hohe (1) Short Call A; Long Call A SPREAD (Calls) VOLA (2) Short Put A; Long Call B; Verkauf Underlying RATIO BACK- Geringe (1) Short Put B; Long Put A SPREAD (Puts) VOLA (2) Short Call B; Long Put A; Kauf Underlying - 29 - Modul E 7: Internationale Finanzmärkte Hedgingstrategien: BETA- Hedge Bsp.: Hedging mit Dax-Optionen Portfolio: 1 Mio. €in Daimler Aktien; Beta = 1,3 1 Mio. €in Adidas Aktien; Beta = 0,9 Portfoliobeta = 1,1 (gewog. arithmetisches Mittel der Einzelwerte) Dax- Stand: 8000 Punkte Dax- Optionen: (1 Punkt A 5 €an der EUREX) Srike (in Punkten) Callpreis (in Punkten) Putpreis (in Punkten) 7800 420 140 8000 300 220 8200 210 320 Absicherung gegen fallende Kurse im Aktienportfolio mittels Long Put- Positionen. (Absicherung gegen steigende Kurse mittels Long Call- Positionen.) Hedge Ratio = Portfoliowert * Portfoliobeta Indexstand * GE je Indexpunkt HR = 2 Mio. * 1,1 = 55 8000 * 5 Interpretation: Ich muss 55 Long Put- Positionen auf den DAX eingehen, um mein Aktienportfolio gegen fallende Kurse abzusichern. Szenarioanalyse DAX- Stand 7200 (-10 %) 8000 8800 (+10 %) Δ PF = Δ Index * Beta 1,78 Mio. 2 Mio. 2,22 Mio. Long Put- Gewinn (8000-7200)*5 *55 0 PF- Wert 0 = 220 000 Optionspreis Summe -220 * 5 €* 55 Stk. -220 * 5 €*55 Stk. -220 * 5 €*55 Stk. = - 60 500 = - 60 500 = - 60 500 = 1 939 500 = 1 939 500 = 2 159 500 Nachteil: Es muss ein Optionspreis entrichtet werden. - 30 - Modul E 7: Internationale Finanzmärkte Bsp.: ZERO- COST-COLLAR (FENCE) Portfolio: 1 Mio. €in Daimler Aktien; Beta = 1,3 1 Mio. €in Adidas Aktien; Beta = 0,9 Portfoliobeta = 1,1 (gewog. arithmetisches Mittel der Einzelwerte) Dax- Stand: 8000 Punkte Dax- Optionen: (1 Punkt A 5 €an der EUREX) Srike (in Punkten) Callpreis (in Punkten) Putpreis (in Punkten) 7800 420 140 8400 140 450 Absicherung gegen fallende Kurse im Aktienportfolio mittels Long Put- Positionen. (Absicherung gegen steigende Kurse mittels Long Call- Positionen.) Hedge Ratio = Portfoliowert * Portfoliobeta Indexstand * GE je Indexpunkt HR = 2 Mio. * 1,1 = 55 8000 * 5 Interpretation: Ich muss 55 Long Put- Positionen auf den DAX eingehen, um mein Aktienportfolio gegen fallende Kurse abzusichern. Zusätzliche gehe ich 55 Short CallPositionen ein, so dass Optionspreis für die Puts (Strike 7800) und Optionsprämie für die Calls (Strike 8400) einander ausgleichen. Szenarioanalyse DAX- Stand 7200 7800 8000 8400 8800 PF- Wert 1,78 Mio. 1,945 Mio. 2 Mio. 2,11 Mio. 2,22 Mio. Long Put 0,165 Mio. 0 0 0 0 Short Call 0 0 0 0 - 0,11 Mio. Optionspreis 0 0 0 0 0 2 Mio. 2,11 Mio. 2,11 Mio. Summe 1,945 Mio. 1,945 Mio. - 31 - Modul E 7: Internationale Finanzmärkte Hedgingstrategien: DELTA- Hedge Bsp.: Hedging mit Dax-Optionen Portfolio: Portfoliowert: 393 000 Portfoliobeta = 0,83 (gewog. arithmetisches Mittel der Einzelwerte) Dax- Stand: 5400 Punkte Dax- Optionen: (1 Punkt A 5 €an der EUREX) Srike (in Punkten) Putpreis (in Punkten) Delta 5400 179,50 -0,4 Absicherung gegen fallende Kurse im Aktienportfolio mittels Long Put- Positionen. (Absicherung gegen steigende Kurse mittels Long Call- Positionen.) Hedge Ratio = Portfoliowert * Portfoliobeta Indexstand * GE je Indexpunkt * Delta = 2 Mio. * 1,1 = -30 8000 * 5* -0,4 Interpretation: Ich muss 30 Long Put- Positionen auf den DAX eingehen, um mein Aktienportfolio gegen fallende Kurse abzusichern. Szenarioanalyse DAX- Stand 5150 5400 5600 393 000 405 081 PF- Wert Δ PF = Δ Index * Beta 377 899 Optionswert = 26925+(-250)*(-0,4) 179,5 * 5 * 30 OP + (∆Index * Delta) *5 *30 26925+200*(-0,4) *5 *30 * Kontraktanzahl * GE = 41 925 = 26 925 = 14925 Summe = 419 925 = 420 006 = 419 824 - 32 - Modul E 7: Internationale Finanzmärkte Hedgingstrategien: DELTA- GAMMA- Hedge DELTA- neutral: X Aktie * Delta Aktie + X Call * DeltaCall + X Put * DeltaPut = 0 GAMMA- neutral: X Aktie * Gamma Aktie + X Call * GammaCall + X Put * GammaPut = 0 Bsp.: Aktie Call (45) Put (50) Kurs 50 8 6 Menge X 654 X Call X Put Delta 1 0,515 - 0,39 Gamma 0 0,0286 0,022 DELTA- neutral: 654 *1 + X Call * 0,515 + X Put * (−0,39) = 0 GAMMA- neutral: 654 * 0 + X Call * 0, 0286 + X Put * 0,022 = 0 X Call = − 639,8 X Put = 832 Interpretation: Ich muss 640 Short Call- Positionen und 832 Long Put- Positionen eingehen. Szenarioanalyse Aktienkurs 40 50 60 (Kurs * Anzahl) 26 160 32 700 39 240 Wert Short Call (45) - 1 824 - 5 120 - 8 416 Wert Long Put (50) 8 236,8 4 992 1 747,2 Summe = 32 572,8 = 32 572 = 32 571,2 Aktienwert - 33 - Modul E 7: Internationale Finanzmärkte 2.3.4 Der Markt für Futures (oder wie man noch schneller reich/arm werden kann) Ein Future beinhaltet die Pflicht ein bestimmtes Underlying an einem zukünftigen Termin zu dem Futurekurs zu kaufen (Long) oder zu verkaufen (Short). LONG Gewinn 150 100 50 0 -50 -100 -150 50 SHORT 100 150 Gewinn 150 100 50 0 -50 -100 -150 200 Kurs 50 100 150 200 Kurs Begriffe: Tick Kleinste Kursveränderung, die gemessen wird Fälligkeit Stets am 3. Freitag des letzten Quartalsmonats um 13.00 Uhr Margin Einschusszahlung, die als Sicherheit zu hinterlegen ist Bsp.: DAX- Future (Handel an der EUREX: 1 Punkt A 25 €) Marginkonto: 10 000 €pro Kontrakt Datum / Zeit Stand DAX- Future Positionen Höhe der Margin 01.06.07 / 8:32 7907,5 Punkte 5 Long Kontrakte 50 000 01.06.07 / 8:41 7910,0 Punkte 5 Short Kontrakte 50 000 + (7910 – 7907,5)*25€*5 Stk. = 50 312,50 Ich bin jetzt FLAT und kann meinen Gewinn realisieren oder neue Positionen eröffnen. Bei Kontraktabschluss kann neben dem Abschließen eines Long- bzw. Short- Kontraktes auch ein LIMIT oder ein STOP- Kurs angegeben werden. LONG SHORT LIMIT Zahle maximal das Limit Erhalte mindesten das Limit STOP Kauf, wenn Kurs > Limit Verkauf, wenn Kurs < Limit - 34 - Modul E 7: Internationale Finanzmärkte Bsp.: BETA- Hedge: Hedging mit Aktienindexfutures Portfolio: 1 Mio. €in Daimler Aktien; Beta = 1,3 1 Mio. €in Adidas Aktien; Beta = 0,9 Portfoliobeta = 1,1 (gewog. arithmetisches Mittel der Einzelwerte) Dax- Stand: 8000 Punkte Dax- Future: (1 Punkt A 25 €an der EUREX) Absicherung gegen fallende Kurse im Aktienportfolio mittels Short- Kontrakten. (Absicherung gegen steigende Kurse mittels Long Future- Kontrakten.) Hedge Ratio = Portfoliowert * Portfoliobeta Indexstand * GE je Indexpunkt HR = 2 Mio. * 1,1 = 11 8000 * 25 Interpretation: Ich muss 11 Short- Kontrakte auf den DAX- Future eingehen, um mein Aktienportfolio gegen fallende Kurse abzusichern. Szenarioanalyse DAX- Stand 7200 (-10 %) PF- Wert 2 Mio. *(1- 0,1*1,1) 2 Mio. 2 Mio.*(1+ 0,1*1,1) = 1,78 Mio. = 2,22 Mio. Future- Wert Summe 8000 8800 (+10 %) = (8000-7200) * = (8000-8000) * = (8800-8000) * 25€* 11 Kontrakte 25€* 11 Kontrakte 25€* 11 Kontrakte = 0,22 Mio. =0 = - 0,22 Mio. = 2 Mio. = 2 Mio. = 2 Mio. Das Hedging mit Aktienindexfutures dient dazu, Vermögensverluste zu vermeiden. Nachteilig ist, dass ebenso die Chance auf Kursgewinne ausgeschaltet ist. - 35 - Modul E 7: Internationale Finanzmärkte 2.3.5 Derivate für jedermann(frau): Wie Zertifikate funktionieren Turbo Optionsscheine Beispiel: Turbo Bull Optionsschein Aktienkurs: 35 Preis des Turbo Bull: 5 Knock out: 30 Bezugsverhältnis: 1:1 Szenarioanalyse Kurs Basiswert 20 30 35 45 Auszahlung am Laufzeitende 0 0 +5 + 15 -5 -5 -5 -5 - 100 % - 100 % 0 + 100 % - 43 % - 14 % 0 + 29 % Anfangsausgabe Relativer Gewinn/ Verlust Relativer Gewinn/ Verlust bei Direktinvestition in den Basiswert Beispiel: Turbo Bear Optionsschein Aktienkurs: 50 Preis des Turbo Bear: 10 Knock out: 60 Bezugsverhältnis: 1:1 Szenarioanalyse Kurs Basiswert 40 50 60 70 Auszahlung am Laufzeitende 20 10 0 0 - 10 - 10 - 10 - 10 + 100 % 0 - 100 % - 100 % - 40 % - 20 % 0 + 20 % Anfangsausgabe Relativer Gewinn/ Verlust Relativer Gewinn/ Verlust bei Direktinvestition in den Basiswert - 36 - Modul E 7: Internationale Finanzmärkte Discount Zertifikate Zusammensetzung: Kauf des Basiswertes Short Call auf den Basiswert (Strike = Cap) Preis des Zertifikats: Preis des Basiswertes abzüglich einem Discount in Höhe der Optionsprämie für den Short Call Beispiel: Kurs: 100 Cap (Obergrenze): 110 Discount: 20 Preis des Zertifikats: 80 Bezugsverhältnis: 1:1 Szenarioanalyse Kurs Basiswert 70 90 105 118 Auszahlung am Laufzeitende + 70 + 90 + 105 + 110 Anfangsausgabe - 80 - 80 - 80 - 80 - 12,5 % + 12,5 % + 31,25 % + 37,5 % - 30 % - 10 % +5% + 18 % Relativer Gewinn/ Verlust Relativer Gewinn/ Verlust bei Direktinvestition in den Basiswert (Die Direktinvestition wäre ab einer Kurssteigerung von mindesten 37,5 % vorteilhafter.) 0 14 0 12 10 0 Discount Zertifikat Basiswert 80 Gewinn 80 60 40 20 0 -20 -40 -60 - 37 - Kurs Modul E 7: Internationale Finanzmärkte Vorteile Nachteile Gewinnerzielung auch in Seitwärtsmärkten Gewinnchance durch Cap begrenzt Verbesserte Partizipation an Kursanstiegen Keine laufenden Erträge Risikopuffer Übernahme von Kursrisiken Outperformance Zertifikate Zusammensetzung: Kauf des Basiswertes Long Call deren Optionspreis aus den Dividenden bezahlt wird Beispiel: Outperformancelevel: 2300 Partizipationsrate/ Hebel: 160 % Bezugsverhältnis: 1:1 Szenarioanalyse Kurs Basiswert Auszahlung am Laufzeitende Auszahlung bei Direktinvestition 2100 160 % * (2700-2300) 100 % * (2100 –2300) = 640 = -200 (2700-2300) = 400 (2100-2300) = -200 2700 2600 2500 2400 2300 2200 Outperformance Zertifikat Basiswert 2100 Gewinn 800 600 400 200 0 -200 -400 2700 Vorteile Kurs Nachteile Erhöhte Renditechance durch Hebelwirkung Keine laufenden Erträge Risiko entspricht dem der Direktinvestition Übernahme von Kursrisiken Keine Gewinnbegrenzung - 38 - Modul E 7: Internationale Finanzmärkte 3 Fixed Income: Zinstitel 3.1 Kurzfristig: Der Geldmarkt und der Devisenmarkt 3.1.1 Funktionsweisen des Geldmarktes § Handel von Zentralbankguthaben unter Banken § Handel mit Geldmarktpapieren § Keine Beteiligung der Notenbank (keine Veränderung der Zentralbankgeldmenge) § Marktteilnehmer sind Kreditinstituten EZB Bank A Bank B Bank C Horizontaler Finanzausgleich auf dem Geldmarkt Vertikaler Finanzausgleich Horizontaler Finanzausgleich EZB verteilt 500 €nach dem Tenderverfahren Bank A benötigt weiterhin 100 Leitzins (Mindestbietungssatz): 2,5 % 2,7 % Bank A Bank Bedarf Erhalt A 100 zu 2,51 % 0 B 200 zu 2,58 % 200 C 300 zu 2,60 % 300 100 Bank B Zinssätze aus Unterbankgeschäfte müssen an die EZB gemeldet werden: § EONIA (Euro Over Night Index Average) § EURIBOR (Euro Inter Bank Offer Rate) Motivation der Banken sich am Geldmarkt zu betätigen Angebotsmotive Nachfragemotive § Anlage des Tagesüberschusses § Ausgleich des Tagesfehlbetrages § Liquiditätssicherung für Termin in der § Gelddurchhandel Zukunft § Finanzierung kurzfristiger Kreditvergaben - 39 - Modul E 7: Internationale Finanzmärkte Unverbriefter Geldmarkt: Der Geldhandel § Liquiditätsausgleich unter Kreditinstituten ohne Veränderung der Zentralbankgeldmenge § Keine börsenähnliche Zentralstelle für den deutschen Geldhandel § Abrechnungsmethode am Geldmarkt: ACT/360 Bsp.: Geldhandelsgeschäft auf dem dt. Geldmarkt Kreditinstitut A überlässt Kreditinstitut B Zentralbankgeld als Tagesgeld oder Termingeld Bank A Geldanlage Bank B Bank B Geldaufnahme Bank A runde Beträge (z. B. 1 Mio. €) mindestens 1 Geschäftstag Betragshöhe runde Beträge (z. B. 1 Mio. €) Laufzeit mindestens 30 Tage gemäß vertragl. Vereinbarung Zinssatz gemäß vertragl. Vereinbarung A überlässt B am 13.04.06 Beispiel A überlässt B am 13.04.06 (Ausnahme: Terminiertes TG) 100 Mio. € 100 Mio. € i = 2,7 % p.a. i = 2,7 % p.a. Rückzahlung am 14.04.06 Rückzahlung am 13.05.06 100 Mio €* (1+ 0,027 * 1 ) 360 100 Mio €* (1+ 0,027 * = 100 007 500 € 30 ) 360 = 100 225 000 € Der Gelddurchhandel Gelddurchhandel ist, wenn ein Kreditinstitut das am Geldmarkt aufgenommene Kapital am selben Tag an eine andere Geldmarktadresse weiterleitet. Diese Geschäft ist vorteilhaft, wenn § ein Bonitätsgefälle besteht, denn Banken unterschiedlicher Bonitätsklasse zahlen unterschiedliche Geldmarktsätze. § Fristentransformation möglich ist, da Zinssätze laufzeitabhängig sind. - 40 - Modul E 7: Internationale Finanzmärkte Verbriefter Geldmarkt: Geschäfte mit Geldmarktpapieren § Geldmarktpapiere sind handelbar § Verkauf von Geldmarkttiteln verschafft sofort Liquidität ohne Kursrisiko Geldmarktfähige Wertpapiere Staats- Banken- Unternehmens- geldmarktpapiere geldmarktpapiere geldmarktpapiere Schatzwechsel Bankschuldverschreibungen U-Schätze Certificates of Deposit (CDs) Privatdiskonte (Finanzierungssätze) Handelswechsel, Bankakzepte Commercial Paper (CPs) 3.1.2 Derivate am Geldmarkt und Einsatzmölglichkeiten Derivate sind Finanztitel oder Wertpapiere, deren Wert aus einer vertraglich festgelegten Beziehung zu einer zugrundeliegenden Variablen (Basiswert, Basistitel, Underlying) abgeleitet (deriviert) wird. Zins- Swaps (Interest- Rate- Swaps) Swap (engl.) = Tausch Ein Zinssatz- Swap ist § die vertragliche Vereinbarung zwischen zwei Geschäftspartnern § über den Tausch von unterschiedlichen Zinssätzen § berechnet auf einen fiktiven Kapitalbetrag (Notional Amount) § für die Dauer eines bestimmten Zeitraums. Kuponswap: § Tausch von Festzins (Swapsatz) gegen variablen Zinssatz § Vereinbarung des Swapsatzes bei Vertragsabschluss und § Bindung des variablen Zins an einen Referenzzinssatz (z. B. EURIBOR oder EONIA) § Payer Swap: erhält den Swapsatz § Receiver Swap: zahlt den Swapsatz - 41 - Modul E 7: Internationale Finanzmärkte § Berechnung der Zinszahlung beim Festzins: 30/360 Zinsbetrag = ifest * § Berechnung der Zinszahlungen beim variablen Zins: ACT/360 Zinsbetrag = i var * § Tage *K 360 ACT *K 360 Tatsächlicher Zahlungsstrom in Höhe des Differenzbetrages Vorteile: § Verminderung des Bonitätsrisikos (kein Austausch von Kapitalbeträgen) § Effiziente und transparente Swapmärkte § Kostenersparnis und Flexibilität Anwendungsbeispiel: Hedging von Zinsänderungsrisiken 7% EONIA –0,5 % Bank A Kredite Einlagen W A EONIA 3,5 % S P Kredite Zinsertrag Zinsaufwand Zinsergebnis EONIA + 3 % Bank B 2,5 % Einlagen Bank A Bank B + 7 % (Kredit) + EONIA + 3 % (Kredit) + EONIA (Swap) + 3,5 %(Swap) - EONIA + 0,5 % (Einlagen) - 2,5 % (Einlagen) - 3,5 % (Swap) - EONIA (Swap) +4% +4% Bank A hat kein Risiko mehr bei steigenden Zinsen. Bank B hat kein Risiko mehr bei fallenden Zinsen. Ebenso sind auch die jeweiligen Chancen ausgeschaltet. - 42 - Modul E 7: Internationale Finanzmärkte Basisswap: Tausch zweier unterschiedlich strukturierten variablen Zinszahlungsströme § unterschiedliche Zinsanpassungsperioden § verschiedene Referenzzinssätze § unterschiedliche Zinsfeststellungszeitpunkte (Fixingtermine) § Kombinationen daraus Armortisationsswap: § Variabler Kapitalbetrag während der Laufzeit § Verringerung anhand eines Tilgungsplans Forward Swaps: § Laufzeitbeginn liegt in der Zukunft z. B.: 2 + 4 Forward Swap (4-jähriger Kuponswap mit einer Vorlaufzeit von 2 Jahren) Forward Rate Agreement Forward: wechselseitige Erfüllung zu einem späteren Zeitpunkt Ein Forward Rate Agreement ist § die vertragliche Vereinbarung zwischen zwei Parteien § welche Zinsdifferenz (Referenzzins –FRA-Satz) § auf eine fiktive Einlage mit festgelegter Fälligkeit § zu einem definierten Termin (settlement day) zu zahlen ist. Fixing Day (Festlegung des Referenzzinssatzes) t0 t1 Abschluss des FRA zum FRA- Satz t2 Settlement Day Endfälligkeit Ausgleichszahlungen Vorlaufzeit (n) Kontraktlaufzeit (m –n) Gesamtlaufzeit (m) - 43 - Modul E 7: Internationale Finanzmärkte Bestimmung des FRA- Satz: Bsp.: FRA 2 5 06.03. (2 Monate) 06.05. (3 Monate) 06.08. - 100,44 *1 + 100 + 101,16 *2 - 100 *1 100,44 = (2,649 % * 60 + 1) * 100 360 *2 101,16 = (2,787 % * 150 + 1) * 100 360 *3 2,867 % = ( FRA- Satz 2,867 % *3 101,16 360 - 1) * 100,44 90 i(m) * m 1+ n 360 360 Formel: FRA- Satz = - 1 * i(n) * n m m - n 1+ 360 Q & D: FRA- Satz n i(m) * m - i(n) * n = m m-n m; n... in Tagen m; n… in Monaten Höhe der Ausgleichszahlung: Situation am Fixing Day Käufer Verkäufer RZ > FRA Erhält AZ Zahlt AZ FRA < RZ Zahlt AZ Erhält AZ - 44 - Modul E 7: Internationale Finanzmärkte Bsp.: FRA 2 ; FRA- Satz = 2,867 % 5 06.03. (2 Monate) 06.05. (3 Monate) 06.08. Fixing Day Festlegung des Referenzzinssatzes RZ = 3,012 % + 1 Mio. - 1 007 167,5 *1 - 1 Mio. + 1 007 530 *2 = *1 1007167,5 = (1 + 3,012 % * *2 1007530 = (1 + 2,867 % * 362,5 90 ) * 1 Mio. 360 90 ) * 1 Mio. 360 (m - n) 360 (m - n) 1 + RZ * 360 ∆ i * Volumen * Formel: AZ = m; n... in Tagen Anwendungsbeispiel 1: Hedging von Zinsänderungsrisiken Bank A Bank B Festzins Var. Zins Var. Zins Festzins Steigende Zinsen Risiko Sinkende Zinsen Käufer FRAU Verkäufer - 45 - Modul E 7: Internationale Finanzmärkte Anwendungsbeispiel 2: Zinszusage für einen Kredit in der Zukunft Ein Kunde benötigt in 2 Monaten einen Kredit in Höhe von 20 Mio. €für 3 Monate. Der Kunde fordert eine Kreditzusage mit Festzins von der Bank. Die Bank refinanziert sich durch den 3- Monats- EURIBOR zuzüglich einer Marge von 5 %. FRA- Satz 2 = 2,867 % + 5 % Marge = 7,867 % 5 Szenario A: 3-Monats- EURIBOR = 3,12 % Ertrag der Bank in t2: t0 t1 t2 erhält AZ da RZ > FRA: 12 552,09 (Anlage zum 3-M-Euribor) Zinsaufwand: 12 650 - 156 000 Kundenkredit: 393 350 Zinsertrag: 250 000 ( A 5 % Marge von 20 Mio.) Szenario B: 3-Monats- EURIBOR = 2,47 % Ertrag der Bank in t2: t0 t1 t2 zahlt AZ da RZ < FRA: - 19 728,18 (Leihgabe am GKM) Zinsaufwand: - 19 850 - 123 500 Kundenkredit: 393 350 Zinsertrag: 250 000 ( A 5 % Marge von 20 Mio.) - 46 - Modul E 7: Internationale Finanzmärkte Zins- Futures Ein Zins- Future ist § die vertragliche Vereinbarung zwischen Kontraktkäufer und Kontraktverkäufer § zu einem bestimmten Zeitpunkt in der Zukunft § ein bestimmtes Underlying zu liefern oder abzunehmen. Bestimmung des Futurekurs: Idee: Eine Anlage mit einer Laufzeit von 6 Monaten soll den gleichen Ertrag bringen, wie eine nacheinander angelegte Anlage mit einer Laufzeit von 3 Monaten + 3 Monaten. Bsp.: Kontraktvolumen (KV) = 1 Mio. € 3-Monats-EURIBOR: im = 2,688 % (m = 90 Tage) 6-Monats-EURIBOR: in = 2,824 % (n = 180 Tage) Terminzinssatz = iTZ Futurekurs = 100 –(100 * iTZ) 180 90 90 1Mio. * 1 + 0,02824 * = 1Mio. * 1 + 0,02688 * * 1 + i TZ * 360 360 360 i TZ = 0,0294 A 2,94% Futurekurs = 97,060 1 + in * Formel: FUT = 100 - 1 + i m * n 360 - 1 * 360 m n-m 360 m; n... in Tagen Die kleinste Veränderung des Futurekurses ist 1 Tick A 0,005 A 12,50 € Bestimmung des Kontraktwertes: m 100 - FK Formel: KW = KV - KV * * 100 360 m... Laufzeit in Tagen 90 100 - 97,06 KW = 1 Mio. - 1 Mio. * = 992 650 * 100 360 - 47 - Modul E 7: Internationale Finanzmärkte Bsp.: Ablauf eines Zinsfuturegeschäfts KV = 1 Mio. € Futurekurs = 96,995 Margin = 2 % Laufzeit: 3 Monate Marginkonto Käufer Marginkonto Verkäufer FUT = 96,995 + 19 849, 75 KW = 992 487, 5 + 37,50 FUT = 97,010 (Gewinn bei steigenden Kursen KW = 992 525 bzw. sinkenden Zinsen) + 19 849, 75 - 37,50 Schlussabrechnung - 650 3-M-Euribor: 3,25 % + 650 FUT = 96,750 (Gewinn bei sinkenden Kursen KW = 991 875 bzw. steigenden Zinsen) 19 237, 25 Stand Marginkonto 20 462, 25 - 612,50 Gewinn/ Verlust + 612,50 Veränderung des Futurekurs in Ticks: 96,750 - 96,995 = - 49 0, 005 Ein Tick steht für 12,50 €: - 49 * 12,50 €= - 612,50 Ein Basispoint = 2 Ticks A 25 € - 48 - Modul E 7: Internationale Finanzmärkte Zinsbegrenzungsvereinbarungen Cap: engl.= Kappe, Preisdeckel § Vertraglich festgelegter Höchstpreis § Recht des Käufers, vom Verkäufer an verschiedenen Terminen den Unterschied zw. dem festgelegten Höchstpreis und einem evtl. höheren Marktpreis bzgl. einer festgelegten Menge einzufordern (vgl. Kaufoptionen mit unterschiedlicher Laufzeit) § Begrenzung des Zinsänderungsrisikos auf einen Höchstzinssatz (Chance sinkender Zinsen bleibt erhalten) Floor: engl.= Boden § Vertraglich festgelegter Mindestpreis § Recht des Käufers, vom Verkäufer an verschiedenen Terminen den Unterschied zw. dem festgelegten Mindestpreis und einem evtl. niedrigeren Marktpreis bzgl. einer festgelegten Menge einzufordern. (vgl. Verkaufoptionen mit unterschiedl. Laufzeit) § Begrenzung des Zinsänderungsrisikos auf einen Mindestzinssatz (Chance steigender Zinsen bleibt erhalten) Collar: engl.= Kragen, Halsband § Bandbreitenoption § Begrenzung der Schwankungen von Zinssätzen (u. Ä.) § alleinstehendes Recht oder integrierter Bestandteil eines Produkts § Hedgeinstrument zur Eingrenzung des Zinsänderungsrisikos § Kauf Collar = Kauf Cap und gleichzeitiger Verkauf Floor Bsp.: Zinssatz übersteigt vertragl. festgelegten Höchstzinssatz Käufer des Collar erhält den Differenzbetrag Zinssatz unterschreitet vertragl. festgelegten Mindestzinssatz Käufer des Collar zahlt den Differenzbetrag - 49 - Modul E 7: Internationale Finanzmärkte 3.2 Langfristig: Der Bondmarkt 3.2.1 Grundbegriffe am Bondmarkt 3.2.2 Renditen und Marktpreisrisiken am Bondmarkt 3.2.3 Bonitäts- und Ausfallrisiken am Bondmarkt - 50 -