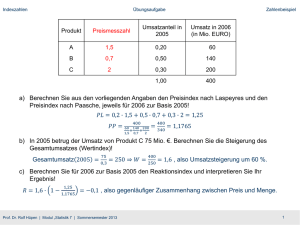

Abiturprüfung (fachgebundene Hochschulreife)

Werbung

")

Abiturprüfung (fachgebundene Hochschulreife) an Berufsoberschulen und Fachoberschulen 2010 Betriebswirtschaftslehre mit Rechnungswesen Donnerstag, 20. Mai 2010, 09.00 – 12.00 Uhr Hinweise: Bearbeiten Sie alle Aufgaben. Bei der jeweiligen Lösung sind auch die Ansätze für die einzelnen Lösungsschritte sowie die dazugehörigen Nebenrechnungen niederzuschreiben. Gebräuchliche Abkürzungen sollen verwendet werden. Geldbeträge, Kennzahlen und Prozentsätze sind auf zwei Kommastellen zu runden. Die Buchungssätze sind mit vierstelligen Kontonummern lt. IKR und den jeweiligen Beträgen zu erstellen. Der Umsatzsteuersatz beträgt 19 % bzw. 7 %. -21 Die AMMER AG fertigt an verschiedenen Standorten Kinderspielsachen. 1.1 Im Werk I der AMMER AG werden die Produkte Dreirad, Laufrad und Roller gefertigt. Für das 1. Quartal liegen folgende Werte vor: Preis je Stück variable Stückkosten hergestellte und abgesetzte Menge Dreirad 49,50 € 25,00 € 15.000 Stück Laufrad ? 18,90 € 8.000 Stück Roller 65,90 € 32,00 € 5.000 Stück Außerdem fielen 119.600,00 € unternehmensfixe Kosten an, was 23 % der gesamten Fixkosten entspricht. 35 % der gesamten Fixkosten entfielen auf die Produktion des Dreirads, 25 % auf die Herstellung des Rollers. Das Betriebsergebnis der AMMER AG betrug im 1. Quartal 89.800,00 €. 1.1.1 Berechnen Sie für das Produkt Laufrad den Preis je Stück sowie den im 1. Quartal erwirtschafteten Deckungsbeitrag II. 4 1.1.2 Um den Absatz für das Laufrad zu erhöhen, beschließt die AMMER AG zusätzliche Werbemaßnahmen. Die Werbung soll das Laufrad als qualitativ hochwertiges Produkt darstellen, so dass gleichzeitig eine Preiserhöhung um 8 % realisiert werden kann. Die erforderlichen Werbemaßnahmen kosten die AMMER AG pro Quartal 9.750,00 €. Berechnen Sie, um welche Stückzahl der Absatz des Laufrads im kommenden Quartal mindestens erhöht werden muss, damit das Produkt unter den geänderten Bedingungen einen positiven Beitrag zum Betriebsergebnis leistet. 3 1.2 Im Werk II der AMMER AG wird u. a. der Kindertraktor Fendy hergestellt. Für den Monat Januar liegen für den Traktor Fendy u. a. folgende Einzelkosten vor: Fertigungsmaterial Fertigungslöhne Gussformen 230.400,00 € ? € 57.600,00 € Die Herstellkosten der Abrechnungsperiode betragen tatsächlich 712.132,00 €, in der Vorkalkulation wurden 708.480,00 € berechnet. Der Zuschlagsatz der Rest-Fertigungsgemeinkosten wird in der Vorkalkulation mit 45 % angesetzt; tatsächlich sind an Rest-Fertigungsgemeinkosten 48.384,00 € angefallen, was einem Zuschlagsatz von 42 % entspricht. Im Materialbereich liegt der Istkostenzuschlagsatz um zwei Prozentpunkte über dem Normalkostenzuschlagsatz. -31.2.1 Ermitteln Sie die Höhe der Fertigungslöhne sowie Art und Höhe der Abweichung bei den Maschinenkosten. 1.2.2 Der Angebotspreis des Kindertraktors Fendy beträgt 45,00 €. Die AMMER AG gewährt 10 % Rabatt, 2 % Skonto sowie 6 % Vertreterprovision. Alle Vertriebskonditionen wurden stets in Anspruch genommen. Im Januar konnten 2.040 der fertiggestellten Kindertraktoren mit einem Wert von 62.730,00 € nicht verkauft werden. Bestandsveränderungen an unfertigen Erzeugnissen lagen nicht vor. Die Verwaltungs-/Vertriebsgemeinkosten wurden im Januar mit einem Zuschlagsatz von 12 % veranschlagt. Die Sondereinzelkosten des Vertriebs betragen 0,06 € pro Stück. Berechnen Sie die Höhe der im Januar erzielten Umsatzerlöse sowie den kalkulierten Gewinnzuschlag in Prozent. 2 Bei der REDNITZ AG sind im Zusammenhang mit der Bewertung folgende Aufgaben zu bearbeiten: 2.1 Für einen Hilfsstoff liegen am 28.12.2009 folgende Daten vor: Anfangsbestand Zieleinkauf Zieleinkauf Zieleinkauf Datum 01.01.2009 02.03.2009 24.07.2009 30.10.2009 Menge 300 kg 1.000 kg 900 kg 800 kg Preis 5 5 Gesamtwert 5.790,00 € 21,80 €/kg 19,80 €/kg 20,50 €/kg Bis zum 28.12.2009 sind 2.010,00 € netto an Bezugskosten angefallen. Am 29.12.2009 werden der REDNITZ AG weitere 600 kg des Hilfsstoffs zum Zieleinkaufspreis von 20,00 € pro kg geliefert und in Rechnung gestellt. Die Speditionsfirma erhält 357,00 € bar. Am 30.12.2009 wird die Rechnung unter Abzug von 3 % Skonto per Banküberweisung beglichen. Am 31.12.2009 sind von dem Hilfsstoff noch 400 kg auf Lager. Der Marktpreis am Bilanzstichtag beträgt 21,30 €/kg, der Durchschnittswert 20,51 €/kg. 2.1.1 Ermitteln und begründen Sie den Bilanzansatz der Hilfsstoffe zum 31.12.2009. 2 2.1.2 Berechnen Sie die Höhe der im Jahr 2009 erhaltenen Nachlässe. 4 2.1.3 Ermitteln Sie mit Hilfe des T-Kontos 6020 unter Angabe der Gegenkonten den Verbrauch an Hilfsstoffen für das Jahr 2009. 4 Bitte wenden! -42.2 Die Saldenbilanz der REDNITZ AG weist am 28.12.2009 folgende Werte aus: 2400 3670 3680 Forderungen aus Lieferungen und Leistungen Einzelwertberichtigung zu Forderungen Pauschalwertberichtigung zu Forderungen ? 5.000,00 € 20.000,00 € Am 29.12.2009 gehen wider Erwarten von einer im August als uneinbringlich abgeschriebenen Forderung 10.710,00 € ein. Am 30.12.2009 gehen von einer im Vorjahr einzelwertberichtigten Forderung nur noch 2.380,00 € ein, was 40 % der ursprünglichen Forderung entspricht. Außerdem werden eine Ausgangsrechnung über 3.830,00 € brutto sowie der Rechnungsausgleich eines Kunden gebucht, wobei nach Abzug von 2 % Skonto 6.370,00 € überwiesen wurden. Zum 31.12.2009 werden folgende Vorabschlussbuchungen durchgeführt: 3670 6953 5.000,00 7.780,00 an an 5450 3680 5.000,00 7.780,00 Die REDNITZ AG rechnet mit einem Delkrederesatz in Höhe von 1 %. Begründen Sie die Höhe der zweifelhaften Forderungen zum 31.12.2009 und berechnen Sie den Saldo des Kontos 2400 zum 28.12.2009. 3 Die ALTMÜHL AG stellt medizinische Geräte her. 3.1 Zum 31.12.2008 und zum 31.12.2009 weist das Unternehmen folgende Eigenkapitalpositionen nach vollständiger Ergebnisverwendung aus (in Tsd. €): Gezeichnetes Kapital Kapitalrücklage Gewinnrücklagen Gewinnvortrag 2008 ? ? 12.000 55 2009 32.500 61.000 14.955 ? Für das Geschäftsjahr 2009 liegen folgende Daten vor (in Tsd. €): Umsatzerlöse Zinsaufwendungen bilanzielle Abschreibungen kalkulatorische Abschreibungen 181.800 8.530 16.500 13.000 Im Mai 2009 wurde eine Kapitalerhöhung durchgeführt. Das gezeichnete Kapital veränderte sich dadurch um 7.500 Tsd. €. Bei einer Ausgabe von 2,5 Millionen Aktien flossen der ALTMÜHL AG 22.500 Tsd. € zu. Die Hauptversammlung beschließt für 2009 für die alten Aktien eine Dividende in Höhe von 12 % und für die jungen Aktien eine Dividende in Höhe von 8 %. 6 -53.1.1 Berechnen Sie den Emissionskurs je Aktie in Euro sowie den Bestand der Kapitalrücklage vor der Kapitalerhöhung im Jahr 2009. 3.1.2 Ermitteln Sie den Jahresüberschuss für das Jahr 2009 sowie den Gewinnvortrag ins neue Jahr, wenn die Selbstfinanzierung für das Jahr 2009 insgesamt 7.000 Tsd. € beträgt. 3.1.3 Begründen Sie, in welcher Weise sich die offene Selbstfinanzierung auf die Kreditwürdigkeit der ALTMÜHL AG auswirkt. 3.1.4 Zum 31.12.2009 ermittelt die ALTMÜHL AG einen statischen Verschuldungskoeffizienten in Höhe von 1,4. Beurteilen Sie den Verschuldungskoeffizienten anhand des Normwertes und ermitteln Sie den Schlussbestand des Fremdkapitals zum 31.12.2009. 2 6 2 4 3.1.5 Bei der Analyse der Finanz- und Ertragskraft der ALTMÜHL AG ergibt sich für 2009 bezogen auf das Gesamtkapital ein Kapitalumschlag von 0,9. 3.1.5.1 Ermitteln Sie den Anfangsbestand des Gesamtkapitals sowie die Gesamtkapitalrentabilität für 2009 über die Komponenten des Return-on-Investment. 2 3.1.5.2 Die ALTMÜHL AG will im Jahr 2010 den Kapitalumschlag verbessern. Erklären Sie mit Hilfe zweier konkreter Maßnahmen aus dem Bereich der Finanzierung, wie der Kapitalumschlag der ALTMÜHL AG verbessert werden kann. 3 3.2 4 Die ALTMÜHL AG plant eine Erweiterungsinvestition und beschafft zu Beginn des Jahres 2010 sechs identische Fertigungsanlagen zu Anschaffungskosten von jeweils 100.000,00 €. Die Nutzungsdauer beträgt 4 Jahre. Stellen Sie den Kapazitätserweiterungseffekt in einer Tabelle dar, wenn die Bedingungen des Lohmann-Ruchti-Effektes erfüllt sind. Die Tabelle soll für die Jahre 2010 bis 2014 mindestens die folgenden Spalten umfassen: Jahr, Bestand an Fertigungsanlagen zum 01.01., jährliche Abschreibung, Abgang am 31.12., Zugang fürs Folgejahr, freie Mittel nach Investition. Bitte wenden! -64 Die NAAB AG stellt in mehreren Zweigwerken elektronische Bauteile her. 4.1 Im Werk I hat sich die NAAB AG auf die Produktion von Leiterplatten spezialisiert. Die monatliche Kapazität liegt bei 20.000 Stück. Aus der flexiblen Plankostenrechnung liegen bei gleich bleibender Kostenstruktur folgende Daten vor: Monat Planbeschäftigung November 85 % Dezember ? Istbeschäftigung 80 % 75 % Sollkosten Istkosten 1.140.000,00 € 1.090.000,00 € 1.210.000,00 € ? 4.1.1 Berechnen Sie die Gesamtabweichung für den Monat November. 4.1.2 Im Dezember wurde mit einem Plankostenverrechnungssatz von 67,00 € je Leiterplatte gerechnet. Berechnen Sie die geplante Kapazitätsauslastung in Prozent für den Monat Dezember. 4.2 4 3 Im Werk II der NAAB AG soll für die Produktion von Schaltmodulen eine Fertigungsmaschine gekauft werden. Es stehen zwei Maschinen zur Auswahl, für die folgende Daten vorliegen: Anschaffungskosten Nutzungsdauer kalkulatorische Zinsen pro Jahr variable Stückkosten sonstige Fixkosten pro Jahr Maschine 1 ? 10 Jahre 39.000,00 € 12,00 € 96.000,00 € Maschine 2 800.000,00 € 10 Jahre ? ? 126.000,00 € Die NAAB AG rechnet mit einem Kalkulationszinssatz von 12 %. 4.2.1 Bei einer jährlich gefertigten Stückzahl von 30.000 Schaltmodulen verursachen beide Maschinen Kosten in gleicher Höhe. Berechnen Sie die variablen Stückkosten der Maschine 2. 4.2.2 Die Unternehmensleitung entscheidet sich für den Kauf der Maschine, die bei der Ausbringungsmenge von 28.000 Stück die niedrigeren Kosten verursacht. Es soll eine Amortisationsdauer von vier Jahren erreicht werden. Berechnen Sie den mindestens notwendigen Verkaufspreis für ein Schaltmodul, um die gewünschte Amortisationszeit bei der genannten Ausbringungsmenge zu erreichen. 3 4 -74.3 Für die Produktion von Spannungswandlern soll eine neue Maschine mit Anschaffungskosten in Höhe von 85.000,00 € und einer Nutzungsdauer von drei Jahren erworben werden. Pro Jahr fallen für die Produktion Ausgaben in Höhe von 80.000,00 € an. Bei einem gleichbleibenden Absatz von 10.000 Stück wird im ersten Jahr ein Verkaufspreis von 10,00 € pro Stück erzielt. Im dritten Jahr wird ein Spannungswandler für 13,50 € verkauft. Bei einem Kalkulationszinssatz von 12 % wird ein Kapitalwert von 7.878,77 € erreicht. Berechnen Sie den Preis, den die NAAB AG im zweiten Jahr für einen Spannungswandler veranschlagt. 5 Die VILS AG produziert ein mechanisches Bauteil, das vorübergehend nur für 56,00 € pro Stück verkauft werden kann. Die Herstellung verursacht unternehmensfixe Kosten in Höhe von 14.000,00 € im Monat und erfolgt auf drei funktionsgleichen Anlagen, für die folgende Daten vorliegen: Anlage variable Stückkosten A 54,00 € B 62,00 € C 42,00 € monatliche Fixkosten 12.500,00 € 6.800,00 € 15.000,00 € 4 Kapazität pro Monat 4.000 St. 2.800 St. 3.200 St. Bei kurzfristigen Beschäftigungsschwankungen passt sich das Unternehmen zeitlich-selektiv an. 5.1 Ermitteln Sie das Beschäftigungsintervall, in dem Gewinn erzielt wird und berechnen Sie den maximal erzielbaren Gesamtgewinn. 5 5.2 Stellen Sie den Verlauf der Gesamtkosten, des Gesamterlöses und des Gesamtgewinns über die gesamte Kapazität in einer Skizze dar. 6 5.3 Im Monat Mai betragen die durchschnittlichen variablen Kosten 49,20 € pro Stück. Alle drei Anlagen werden eingesetzt. Ermitteln Sie den Beschäftigungsgrad sowie die Nutzkosten für den Monat Mai. 5 Bitte wenden! -86 Die ILLER AG will die Produktivität ihres Unternehmens kontinuierlich steigern. Die Geschäftsleitung und der Betriebsrat sind sich einig, dass eine hohe Zufriedenheit und eine hohe Motivation der Mitarbeiter hierfür eine wichtige Voraussetzung sind. Der Betriebsratsvorsitzende konkretisiert seinen Vorschlag zur Mitarbeitermotivation in der Hauszeitschrift der ILLER AG mit nachfolgender Grafik: Zufriedenheit/ Motivation zufrieden/ motiviert unzufrieden/ unmotiviert Gehalt niedrig hoch 6.1 Begründen Sie, welches Menschenbild die Skizze zum Ausdruck bringt. 2 6.2 Beurteilen Sie aus der Sicht der Maslowschen Motivationstheorie den in der Grafik dargestellten Zusammenhang. 3 6.3 Nehmen Sie aus der Sicht der Motivationstheorie von Herzberg kritisch Stellung zu dem in der Grafik aufgezeigten Zusammenhang. 3 6.4 Ordnen Sie die Hauszeitschrift einem Instrument der Corporate-Identity-Politik zu, und nennen Sie ein Ziel, das mit diesem Instrument verfolgt wird. 2