Die erfolgreiche Planungs-ARGE

Werbung

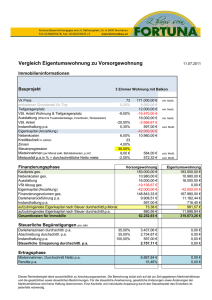

Die erfolgreiche Planungs-ARGE Steuerliche Aspekte Seminar am 29.04.2014 bei der Bayerischen Ingenieurekammer-Bau München Die erfolgreiche Planungs-ARGE Thomas Jäger Dipl.-Betriebswirt (FH), Steuerberater LM Leinauer Müller & Partner Paul-Gerhardt-Allee 50 81245 München Tel.: 089 / 89 60 44 – 0 Fax.: 089 / 89 60 44 – 20 www.LMPartner.de [email protected] 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 2 Themenübersicht 1) Drohende Gewerbesteuer im (freiberuflichen) Ingenieurbüro 2) Ingenieur-ARGE/ Grundfall – Problem - Fehlervermeidung 3) Umsatzsteuer 4) Rechnungslegung 5) Aspekte des internationalen Steuerrechts 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 3 Drohende Gewerbesteuer – und deren Vermeidung Exkurs: I. Gewerblichkeit beim freiberuflichen Einzelingenieur Einzelingenieur 02.05.2014 Ingenieurtätigkeit (Planung, Beratung) Sonstiges (Warenhandel, Bauträgertätigkeit) § 18 EStG – Einkünfte aus selbst. Tätigkeit § 15 EStG – Einkünfte aus Gewerbebetrieb Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 4 Drohende Gewerbesteuer – und deren Vermeidung Praxisfall (Stempeltheorie): Bundesfinanzhof, VIII-R-53/07 - Urteil vom 08.10.2008 Betreuen ein selbständig tätiger und ein angestellter Ingenieur jeweils einzelne Aufträge und Projekte eigenverantwortlich und leitend, so ist trotz der gleichartigen Tätigkeit eine - ggf. im Schätzungswege vorzunehmende - Aufteilung der Einkünfte nicht ausgeschlossen mit der Folge, dass die vom Unternehmensinhaber selbst betreuten Aufträge und Projekte der freiberuflichen Tätigkeit zuzuordnen sind, und nur die von dem Angestellten betreuten Aufträge und Projekte zu gewerblichen Einkünften führen. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 5 Drohende Gewerbesteuer – und deren Vermeidung Exkurs: II. Gewerblichkeit bei freiberuflicher Ingenieurpersonengesellschaft Ingenieurgesellschaft Ingenieurtätigkeit (Planung Beratung) Sonstiges (Warenhandel, Bauträgertätigkeit) Gewerbliche Abfärbung: Die GESAMTEN Einkünfte der Personengesellschaft gelten als gewerblich 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 6 Drohende Gewerbesteuer – und deren Vermeidung Praxisfall (Abfärbung): Finanzgericht Baden-Württemberg, 12-K-51/86 Urteil vom 17.07.1991 Architektengemeinschaft insgesamt gewerblich tätig, wenn sie sich freiberuflich und gewerblich betätigt Haben sich zwei Architekten in der Form zusammengeschlossen, daß sie gemeinsam Bauvorhaben durchführen, im Schriftverkehr unter Verwendung gemeinsamer Briefkopfbögen auftreten und gemeinsam über Personal und Geschäftsausstattung verfügen, liegt eine über eine Bürogemeinschaft hinausgehende Außengesellschaft und damit eine Personengesellschaft (GdbR) vor. Die Tätigkeit der Architektengemeinschaft ist insgesamt als Gewerbebetrieb anzusehen, wenn sie überhaupt eine gewerbliche Tätigkeit ausübt. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 7 Drohende Gewerbesteuer – und deren Vermeidung Exkurs: III. Gewerblichkeit bei Beschäftigung Berufsfremder in Personengesellschaft Ingenieurgesellschaft 90 % Dipl.-Ingenieure A, B & C 10 % Dipl. Kfm. D (kfm. Leiter) Gewerbliche Infektion: Die GESAMTEN Einkünfte der Personengesellschaft gelten als gewerblich 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 8 Drohende Gewerbesteuer – und deren Vermeidung Praxisfall (Abfärbung): Bundesfinanzhof, VIII-R-69/06 Urteil vom 28.10.2008 Keine freiberuflichen Einkünfte einer Personengesellschaft bei Beteiligung eines Berufsfremden Eine Personengesellschaft übt nur dann eine freiberufliche Tätigkeit aus, wenn sämtliche beteiligten Gesellschafter die Merkmale eines freien Berufs erfüllen. Eine sogenannte interprofessionelle Freiberufler-Personengesellschaft zwischen einem Diplom-Kaufmann und Ingenieuren ist nur dann anzuerkennen, wenn auch der KaufmannGesellschafter die Merkmale eines freien Berufs in eigener Person erfüllt. Der KaufmannGesellschafter ist aber weder als beratender Betriebswirt noch sonst freiberuflich tätig, wenn er lediglich kaufmännische Leitungs- und sonstige Managementaufgaben innerhalb des Unternehmens, an dem er beteiligt ist, wahrnimmt und die Ingenieur-Gesellschafter insoweit von diesen Aufgaben entlastet. Gilt wegen der Beteiligung eines Berufsfremden an einer im Übrigen aus Freiberuflern bestehenden Personengesellschaft diese Gesellschaft gemäß § 15 Abs. 3 Nr. 1 EStG als Gewerbebetrieb, ist der relativ geringe Beteiligungsumfang des Berufsfremden (hier: 3,35 %) kein Grund, von dieser Rechtsfolge im Wege einschränkender Auslegung abzusehen. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 9 Ingenieur-ARGE / Grundfall Auftraggeber Ingenieur-ARGE Ingenieur A Ingenieur B § 18 EStG – Einkünfte aus selbständiger Tätigkeit 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 10 Ingenieur-ARGE / Grundfall ? ? Wann gibt es ein GewSt-Risiko ? Was sind die steuerlichen Folgen ? Wie kann ich es vermeiden ? 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 11 Ingenieur-ARGE/ Variante Auftraggeber Ingenieur-ARGE Ingenieur A 02.05.2014 Ingenieur GmbH B Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 12 Drohende Gewerbesteuer – und deren Vermeidung Praxisfall (ARGE-Infektion): Bundesfinanzhof, VIII-R-69/06 Urteil vom 28.10.2008 Keine freiberuflichen Einkünfte einer Personengesellschaft bei mittelbarer Beteiligung eines Berufsfremden Ist an einer Personengesellschaft (Untergesellschaft) eine andere Personengesellschaft (Obergesellschaft) beteiligt, dann entfaltet die Untergesellschaft nur dann eine freiberufliche Tätigkeit, wenn neben den unmittelbar beteiligten Gesellschaftern auch sämtliche mittelbar beteiligten Gesellschafter der Obergesellschaft die Merkmale eines freien Berufs erfüllen. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 13 Schaubild zu Bundesfinanzhof, VIII-R-69/06 5 Ingenieure Univ./ FH 1 Dipl.-Kfm. (Univ.) Ingenieur-(Holding) GbR Ingenieur GbR A 02.05.2014 Gewerbliche Infektion wegen Beteiligung eines Berufsfremden ! Ingenieur GbR B Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 14 Gewerbliche Infektion bei GmbH Beteiligung BFH v. 08.04.2008 VIII R 73/05 Gewerbliche Einkünfte bei Beteiligung einer Freiberufler-Kapitalgesellschaft an einer Freiberufler-Personengesellschaft Beteiligt sich eine sog. Freiberufler-Kapitalgesellschaft mitunternehmerisch an einer Freiberufler-Personengesellschaft, so erzielt die Personengesellschaft insgesamt gewerbliche Einkünfte (Bezug: § 15 Abs. 1 Satz 1 Nr. 2 Satz 1, Abs. 3 Nr. 1, § 18 Abs. 1 Satz 1 Nr. 1, Abs. 4 Satz 2 EStG; § 2 Abs. 1 Satz 2, § 7 GewStG; § 8 Abs. 2 KStG). Praxishinweis : Für die Qualifizierung der Einkünfte einer Personengesellschaft als solche aus selbständiger (freiberuflicher) Tätigkeit ist es erforderlich, dass sämtliche Gesellschafter die Merkmale eines Freiberuflers erfüllen. Erfüllt nur einer der Gesellschafter diese Voraussetzung nicht, so färbt dies auf die gesamten Einkünfte der Personengesellschaft ab. Da eine Kapitalgesellschaft stets Einkünfte aus Gewerbebetrieb erzielt, ist sie als berufsfremde Person zu qualifizieren. Ein Durchgriff auf die freiberuflich tätigen Gesellschafter der Kapitalgesellschaft verbietet sich dabei; und es bestehen auch keine verfassungsrechtlichen Bedenken gegen die Abfärberegel 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 15 Ingenieur-ARGE/ § 180 AO Auftraggeber ARGE Finanzamt Verfahrenstechnische Umsetzung: GuE Erklärung Ingenieur-ARGE Ingenieur A Mitteilungen 02.05.2014 A - Finanzamt Gesonderte und einheitliche Feststellung gewerblicher Einkünfte der Ingenieur-ARGE und Mitteilung an Gesellschafter—Finanzämter von A und B (§ 180 AO) Ingenieur GmbH B GmbH B – Finanzamt Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 16 Ingenieur-ARGE/ Problemlösung § 180 Gesonderte Feststellung von Besteuerungsgrundlagen (1) Gesondert festgestellt werden insbesondere: 1. die Einheitswerte nach Maßgabe des Bewertungsgesetzes 2.a. die einkommensteuerpflichtigen und körperschaftsteuerpflichtigen Einkünfte und mit ihnen im Zusammenhang stehende andere Besteuerungsgrundlagen, wenn an den Einkünften mehrere Personen beteiligt sind und die Einkünfte diesen Personen steuerlich zuzurechnen sind, (4) Absatz 1 Nr. 2 Buchstabe a gilt ferner nicht für Arbeitsgemeinschaften, deren alleiniger Zweck in der Erfüllung eines einzigen Werkvertrages oder Werklieferungsvertrages besteht. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 17 Ingenieur-ARGE/ Problemlösung § 2a GewStG - Arbeitsgemeinschaften Als Gewerbebetrieb gilt nicht die Tätigkeit der Arbeitsgemeinschaften, deren alleiniger Zweck in der Erfüllung eines einzigen Werkvertrags oder Werklieferungsvertrags besteht. Die Betriebsstätten der Arbeitsgemeinschaften gelten insoweit anteilig als Betriebsstätten der Beteiligten. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 18 Zwischen - Fazit Gewerbesteuerproblematik grundsätzlich entschärft für Arbeitsgemeinschaften, deren alleiniger Zweck in der Erfüllung eines einzigen Werkvertrags oder Werklieferungsvertrags besteht (§ 2a GewStG). 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 19 Aber: ungelöste Probleme (Restrisiko) • Wiederholte Durchführung von Arbeitsgemeinschaften mit ein und denselben Mitgliedern • Wiederholtes Auftreten von ARGE-Mitgliedern (zusammen mit denselben oder anderen Mitgliedern) in anderen Arbeitsgemeinschaften • als gewerbliche Gewinnverteilung abgefasste ARGEVerträge 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 20 Verunglückter ARGE-Vertrag I § 97 Die innere Ordnung der ARGE Beteiligung der Gesellschafter Ingenieur-GbR 1 ist mit 64 % und die Ingenieur GmbH 2 ist mit 36 % an der ARGE beteiligt. Die vertragsbezogene Aufteilung von Gewinn und Verlust, Bürgschaft, Haftung und Gewährleistung folgt im Übrigen den besonderen Bestimmungen dieses Vertrages. Dabei gilt der Grundsatz, dass jeder Gesellschafter entsprechend seinen Anteilen an den vertraglichen Lasten und am Ertrag der ARGE teil hat. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 21 Verunglückter ARGE-Vertrag II § 98 Steuern Gewerbesteuer Gewerbesteuer entrichten die Gesellschafter anteilig zu eigenen Lasten. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 22 Gewerbesteuerrisiko - Risikobegrenzung Ingenieurbüro A,B,C & Partner Auftraggeber A, B & C Ingenieur - ARGE A, B, C – GbR (GmbH & Co. KG ?) Ingenieur GmbH B A, B & C 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 23 Gewerbesteuerrisiko - Risikobegrenzung Ingenieur-ARGE Ingenieurbüro A,B,C & Partner A, B, C – GbR (GmbH - GmbH & Co. KG ?) A, B & C A, B & C (GewSt-)Risikobegrenzung möglich durch gesellschafteridentische Schwesterpersonengesellschaft (ggf. Schwesterkapitalgesellschaft) 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 24 Ingenieur-ARGE/ Rechnungslegung 1) Grundsätzlich Einnahmenüberschussrechnung § 4 (3) EStG 2) Bilanzierung wenn Umsatz > 500 TEUR oder Gewinn > 50 TEUR (je p.a.) bzw. ab dem Folgejahr nach Aufforderung durch das Finanzamt 3) Umsatzsteuerlich sog. Istversteuerung (§ 20 UStG „Geldflussprinzip“) möglich 4) Aber Sollversteuerung bei (freiwilliger) Bilanzierung zwingend (BMFSchreiben vom 31.07.2013) wenn Freiberufler freiwillig Bücher führt und die o.g. Umsatzgrenze überschritten wird. 5) Keine Publizitätspflichten (Offenlegung Unternehmensregister) für ARGE in der Rechtsform der GbR 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 25 Ingenieur-ARGE/ Umsatzsteuer und Rechnungsweg Auftraggeber Rechnungsweg Ingenieur-ARGE Rechnungsweg Ingenieur A 02.05.2014 § 14c UStG: USt-Schuld bei GmbH B ohne Vorsteuerabzug beim Auftraggeber Ingenieur GmbH B Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 26 Ingenieur-ARGE/ Umsatzsteuer Rechnungsangaben BFH v. 08.10.2008 - V R 59/07 Vorsteuerabzug: Anforderungen an die Leistungsbeschreibung in der Rechnung Leitsatz Die Leistungsbeschreibung „für technische Beratung und Kontrolle im Jahr 1996” reicht nicht dazu aus, die damit abgerechnete Leistung zu identifizieren, wenn diese sich weder aus den weiteren Angaben in der Rechnung noch aus ggf. in Bezug genommenen Geschäftsunterlagen weiter konkretisieren lässt. 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 27 Ingenieur-ARGE bei Projekten im Ausland Auftraggeber Ingenieur-ARGE Ingenieurbüro A 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 28 Ingenieur-ARGE bei Projekten im Ausland Grundsatz: Unbeschränkte Steuerpflicht und somit Besteuerung in Deutschland (Welteinkommensprinzip) aber Besteuerung im Ausland möglich gem. Doppelbesteuerungsabkommen abhängig von: - Tätigkeitsdauer im Ausland - Organisationsform (Betriebsstätte) - Baubetriebsstätte > 12 Monate Zeitdauer (Art 5 MA) 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 29 Dauerbaustelle Steuern !!??!! 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 30 Hinweis Diese Präsentation will Ihnen eine erste Orientierung geben und Ihnen helfen, die wesentlichen für die erfolgreiche Gründung einer IngenieurARGE bedeutsamen steuerlichen Aspekte zu erkennen. Die Begründung einer ARGE ist ein sehr komplexer und höchst individueller Vorgang, der nur unter Zugrundelegung der jeweiligen Prämissen des Einzelfalles sachgerecht durchgeführt werden kann. Sämtliche Folien wurden mit größter Sorgfalt nach aktuell geltender Rechtlage erstellt – eine Haftung kann aus vorstehenden Gründen sowie aufgrund sich ständig ändernder gesetzlicher Vorschriften jedoch nicht übernommen werden. Diese Präsentation ersetzt keine Rechts- und Steuerberatung. Der Autor steht für Anregungen und Rückfragen gerne zur Verfügung. München, im April 2014 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 31 Die erfolgreiche Planungs-ARGE Thomas Jäger Dipl.-Betriebswirt (FH), Steuerberater LM Leinauer Müller & Partner Paul-Gerhardt-Allee 50 81245 München Tel.: 089 / 89 60 44 – 0 Fax.: 089 / 89 60 44 – 20 www.LMPartner.de [email protected] 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 32 Vielen Dank für Ihre Aufmerksamkeit! Bei Rückfragen: Thomas Jäger [email protected] 02.05.2014 Die erfolgreiche Planungs-ARGE – steuerliche Aspekte 33