Grundstruk kturen des s neuen R Rundfunkb beitrags a b 2013

Werbung

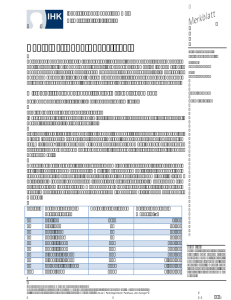

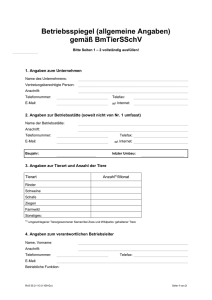

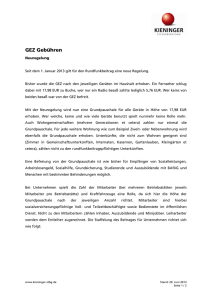

Grundstruk kturen des s neuen Rundfunkb R beitrags ab 2013 Am 1. Jan nuar 2013 trritt das neu ue Rundfunkkbeitragssy ystem in Kra aft. Folgendde Regelun ngen sind – vorbehaltlicch weiterer Änderunge en und noch h notwendig ger Klärungen – künftigg zu beachten: Privathaus shalte Vorgesehe en ist ab 2013 2 im Priivatbereich ein Pausc chalbetrag ("Rundfunkb ( beitrag"), in n Höhe derr heutigen F Fernsehgebühr (17,98 €), € den jede er Privathau ushalt zu en ntrichten hättte. Unternehm men Die Pflichtt der Unterrnehmen zur Entricht ung des neuen „Rundfunkbeitraages“ knüpfft zukünftig g grundsätzlich an der Anzahl A der Beschäftig ten pro Bettriebsstätte an und bessteht unabh hängig vom m Vorhanden nsein von Rundfunkem R mpfangsgerä äten. Außerdem unterliege en die betrieblichen Kraftfahrze euge der Beitragspflic B cht, unabhängig vom m Vorhanden nsein einess Empfangs sgerätes. Prro Betriebs sstätte ist ein Fahrzeuug beitragsffrei, für alle e weiteren F Fahrzeuge isst ein Drittelbeitrag zu entrichten. Ein (voller) Rundfunkkbeitrag wird d ab 2013 in der Höhe der heutiigen Fernseehgebühr (17,98 Euro o pro Monat)) liegen. Kleinbetrie ebe bis accht Beschä äftigte (pro o Betriebss stätte ohne e den Inh aber) müs ssen einen n Drittelbeitra ag entrichte en; Betrieb bsstätten bi s 19 Beschäftigte ein nen vollen Beitrag und d Betriebs-stätten mitt 20 und mehr m Besch häftigten zw wei Beiträge e (weitere sieben Staaffelstufen für f größere e Betriebsstä ätten folgen). Auch Einrichtunge E en der Handwerksorg ganisationenn werden in gleicherr Weise wie gewerblich he Betriebss stätten beitrragspflichtig g. Quelle: Info ormationsflyer fü r Unternehmen – – „Der neue Rund dfunkbeitrag“ Zitat Staatsvertrag: "Im nicht privaten Bereich ist für jede Betriebsstätte von deren Inhaber (Beitragsschuldner) ein Rundfunkbeitrag nach Maßgabe der folgenden Staffelung zu entrichten. Die Höhe des zu leistenden Rundfunkbeitrages bemisst sich nach der Zahl der neben dem Inhaber Beschäftigten und beträgt für eine Betriebsstätte 1. mit keinem oder bis acht Beschäftigten ein Drittel des Rundfunkbeitrags, 2. mit neun bis 19 Beschäftigten einen Rundfunkbeitrag, 3. mit 20 bis 49 Beschäftigten zwei Rundfunkbeiträge, 4. mit 50 bis 249 Beschäftigten fünf Rundfunkbeiträge, 5. mit 250 bis 499 Beschäftigten zehn Rundfunkbeiträge, 6. mit 500 bis 999 Beschäftigten 20 Rundfunkbeiträge, 7. mit 1.000 bis 4.999 Beschäftigten 40 Rundfunkbeiträge, 8. mit 5.000 bis 9.999 Beschäftigten 80 Rundfunkbeiträge, 9. mit 10.000 bis 19.999 Beschäftigten 120 Rundfunkbeiträge, 10. mit 20.000 oder mehr Beschäftigten 180 Rundfunkbeiträge.“ - Wegfall des Beitrags für die berufliche Nutzung in einer privaten Wohnung (Arbeitszimmer). - Für alle nichtprivaten Kfz ist ein ermäßigter Beitrag in Höhe von einem Drittel des Rundfunkbeitrages zu entrichten. (Ein KFZ pro Betriebsstätte ist freigestellt) - jedes Hotel- und Gästezimmer und jede Ferienwohnung zur entgeltlichen Beherbergung Dritter ab der zweiten Raumeinheit (Drittelbeitrag) - Betriebe, in denen typischerweise Geräte Dritten zur Nutzung überlassen werden (z.B. Hotels), unterliegen einer zusätzlichen Beitragspflicht in Höhe von einem Drittel des Rundfunkbeitrages pro Zimmer. - Weiterhin beitragspflichtig bleibt die öffentliche Hand." Was ändert sich für Kleinst- und Kleinunternehmer? Der neue Rundfunkbeitrag orientiert sich an der Anzahl der Betriebsstätten, der Beschäftigten und der betrieblich genutzten Kraftfahrzeuge. Kleinst- und Kleinunternehmen mit keinen oder wenigen Mitarbeitern profitieren, denn sie zahlen weniger als große Firmen: Unternehmen entrichten für jede Betriebsststätte mit bis zu acht Beschäftigten nur ein Drittel des Rundfunkbeitrags - 5,99 Euro pro Monat. Bei maximal 19 Beschäftigten ist dies ein Rundfunkbeitrag in Höhe von monatlich 17,98 Euro je Betriebsstätte. Neun von zehn Betriebsstätten lassen sich diesen beiden Beitragsstaffeln zuordnen – und profitieren von geringen Beiträgen. Was ist eine Betriebsstätte? Eine Betriebsstätte ist jede ortsfeste Raumeinheit, die zu nicht ausschließlich privaten Zwecken bestimmt ist. Das kann zum Beispiel ein Produktionsstandort, ein Geschäft, ein Amt oder ein Krankenhaus sein. Auch eine Fläche innerhalb einer Raumeinheit kann eine Betriebsstätte sein (zum Beispiel Shop in Shop). Mehrere Raumeinheiten auf einem oder auf zusammenhäng-enden Grundstücken gelten als eine Betriebsstätte, wenn sie von einer Inhaberin oder einem Inhaber zum gleichen Zweck genutzt werden. Betriebsstätten in privaten Wohnungen sind beitragsfrei, wenn für die Wohnung bereits ein Beitrag entrichtet wird. Ein Beispiel: Hat ein freier Grafiker sein Büro in seiner Wohnung eingerichtet und wird für diese bereits der Rundfunkbeitrag geleistet, muss er nicht doppelt zahlen. Der Beitrag für die Betriebsstätte entfällt. Beitragsfrei sind zudem Betriebsstätten, die gottesdienstlichen Zwecken gewidmet sind oder in denen kein Arbeitsplatz eingerichtet ist, wie Lager, Baustellencontainer, Heuschober oder Trafohäuschen. Die Ausübung nur gelegentlicher Tätigkeiten in einer Betriebsstätte führt nicht zur Beitragspflicht. Wer gilt als Beschäftigter? Zu den Beschäftigten gehören alle sozialversicherungspflichtigen Voll- und Teilzeitbeschäftigten sowie Bedienstete in einem öffentlich-rechtlichen Dienstverhältnis. Nicht mitgerechnet werden: Inhaber, Auszubildende und geringfügig Beschäftigte (Minijobber). Leiharbeitnehmerinnen und Leiharbeitnehmer sind der Betriebsstätte des verleihenden Unternehmens zuzuordnen, nicht der Betriebsstätte des entleihenden Unternehmens. Welche Regelung gilt für Kraftfahrzeuge? Kraftfahrzeuge, die zu gewerblichen Zwecken oder für eine andere selbstständige Erwerbstätigkeit der Fahrzeuginhaberin bzw. des Fahrzeuginhabers genutzt werden, sind beitragspflichtig. Gleiches gilt für Kraftfahrzeuge, die für gemeinnützige und öffentliche Zwecke genutzt werden. Zahlt die Inhaberin bzw. der Inhaber einen Beitrag für eine Betriebsstätte, ist der Beitrag für das erste nicht privat genutzte Kraftfahrzeug damit abgegolten. Für jedes weitere Kfz fällt ein Drittelbeitrag pro Monat an – 5,99 Euro. Bei mehreren Betriebsstätten ist pro Betriebsstätte ein Kraftfahrzeug beitragsfrei. Selbstständige, deren Betriebsstätte in der privaten Wohnung liegt, müssen für betrieblich genutzte Fahrzeuge einen Drittelbeitrag entrichten: monatlich 5,99 Euro pro Kfz. Als Kraftfahrzeuge gelten Personen- und Lastkraftwagen sowie Omnibusse. Beitragsfrei sind Omnibusse, die für den öffentlichen Personennahverkehr (§ 2 RegG) eingesetzt werden. Ändert sich die Zahl der betrieblich genutzten Kraftfahrzeuge, müssen Unternehmen und Institutionen das sofort mitteilen. Was ändert sich für Selbstständige oder Freiberufler, die zu Hause arbeiten? Selbstständige oder Freiberufler, die ihren Arbeitsplatz – ihre Betriebsstätte – in der privaten Wohnung eingerichtet haben, profitieren von Entlastungen: Wird für die Wohnung bereits der Rundfunkbeitrag geleistet, fällt für die Betriebsstätte kein gesonderter Beitrag an. Es ist nur der Beitrag für betrieblich genutzte Kraftfahrzeuge zu leisten: Pro Fahrzeug ein Drittel des Rundfunkbeitrags – monatlich 5,99 Euro.