UE - LionsExchange

Werbung

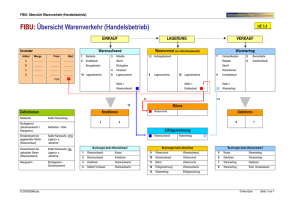

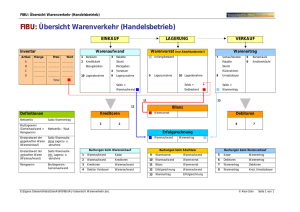

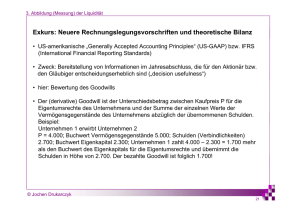

Financial Reporting End-Term Repetitorium AUFGABEN Aufgabe 1 – Erstellen des Summenabschlusses HB II M (gegeben) HB II A Flüssige Mittel 400 300 Forderungen 200 150 Vorräte 500 350 Sachanlagen 3500 1280 Finanzanlagen 650 400 Beteiligungen 2300 - Goodwill - 700 Summe 7550 3180 Kfr. FK 1200 250 Lfr. FK 1300 450 Aktienkapital 3500 Bilanzen 31.12.20.3 Summenabschluss Kapitalreserven Neubewertungsreserven EK per Erwerb 2300 Gewinnreserven 1050 120 Gewinn 500 60 Summe 7550 3180 1 07.05.2015 HB II M (gegeben) HB II A Warenertrag 8000 4000 Finanzertrag 300 200 Summe 8300 4200 Warenaufwand 6000 3300 Personalaufwand 950 350 Abschreibungen 500 390 Finanzaufwand 350 100 Gewinn 500 60 Summe 8300 4200 Erfolgsrechnungen 20.3 2 Summenabschluss 07.05.2015 Aufgabe 2 – Kapital- und Dividendenkonsolidierung Der Erwerb des Tochterunternehmens erfolgte per 1.1.20.3 Erarbeiten sie anhand des gegebenen Summenabschlusses den Konzernabschluss. a) Das Tochterunternehmen zahlt dem Mutterunternehmen eine Dividende von 120 (Dividende wird über Finanzertrag gebucht). b) Das Mutterunternehmen hat dem Tochterunternehmen ein Darlehen von 300, welches zu 5% verzinst wird, gewährt. c) Das Mutterunternehmen hat dem Tochterunternehmen Waren im Wert von 1200 geliefert. Bilanzen 31.12.20.3 Summenabschluss Flüssige Mittel 700 Forderungen 350 Vorräte 850 Sachanlagen 4780 Finanzanlagen 1050 Beteiligungen 2300 Goodwill 700 Summe 10730 Kfr. FK 1450 Lfr. FK 1750 Aktienkapital 3500 Eliminationen Konzernbilanz Kapitalreserven Neubewertungsreserven EK per Erwerb 2300 Gewinnreserven 1170 Gewinn 560 Summe 10730 3 07.05.2015 Erfolgsrechnungen 20.3 Summenabschluss Warenertrag 12000 Finanzertrag 500 Summe 12500 Warenaufwand 9300 Personalaufwand 1300 Abschreibungen 890 Finanzaufwand 450 Gewinn 560 Summe 12500 4 Eliminationen Konzernbilanz 07.05.2015 Aufgabe 3 – Vollkonsolidierung und Ausweis Anteil Dritter Per 1.1.20.1 hat das Mutterunternehmen 60% der Stimm- und Kapitalrechte am Tochterunternehmen A zu 1620 erworben. Zu diesem Zeitpunkt betragen Aktienkapital und Gewinnreserven: • • Aktienkapital 1000 Gewinnreserven 200 Die Sachanlagen sind um 300 zu tief bewertet. Mutter- und Tochterunternehmen sind der Auffassung, dass Sachanlagen und Goodwill linear innerhalb von 10 Jahren auf 0 abzuschreiben sind. Erarbeiten Sie die HB II von A. Bilanzen 31.12.20.2 HB I A Flüssige Mittel 200 Forderungen 250 Vorräte 450 Sachanlagen 1500 Finanzanlagen 400 Bereinigung Bewertung HB II A Goodwill Summe 2800 Kfr. FK 250 Lfr. FK 450 Aktienkapital 1000 Kapitalreserven Neubewertungsreserven EK per Erwerb Gewinnreserven 600 Anteil Dritte am Kapital Gewinn 500 Anteil Dritte am Gewinn Summe 2800 5 07.05.2015 Erfolgsrechnung 20.3 HB I A Warenertrag 4800 Finanzertrag 300 Summe 5100 Warenaufwand 4000 Personalaufwand 250 Abschreibungen 250 Finanzaufwand 100 Gewinn 500 Bereinigung Bewertung HB II A Anteil Dritte am Gewinn Summe 5100 6 07.05.2015 Aufgabe 4 – Equity Accounting Unternehmen M kauft per 1.1.20.0 30% der Aktien des assoziierten Unternehmens A zum Preis von 1800. Eigenkapital A Aktienkapital Effektive Reserven exkl. Erfolg Effektiver Erfolg 1.1.20.0 31.12.20.0 1000 1000 1400 1400 - 500 Wie hoch ist der Wert der Beteiligung an A (inkl. Goodwill) per 31.12.20.0? 7 07.05.2015 Aufgabe 5 – Umtauschverhältnisse A beabsichtigt, das Unternehmen B zu übernehmen Unternehmen Innerer Wert Anzahl Aktien Nominalwert Aktie Innerer Wert je Aktie Umtauschverhältnis A 7000 3500 0.5 B 12000 1500 1 Mit wie vielen Aktien der eigenen Firma kann A das Unternehmen B kaufen? Wie hoch ist das Agio aus der Kapitalerhöhung? 8 07.05.2015