- RWI Essen

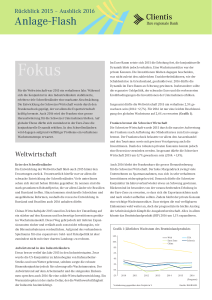

Werbung