DerAktienmarktistabscheulichteuer - Forum

Werbung

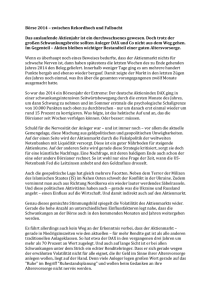

21 Mittwoch, 3. Dezember 2014 · Nr. 95 22 Die US-Konjunktur zieht davon Märkte 24 EZB steht vor quantitativer Lockerung Alle Börsen, Devisen, Obligationen, Rohstoffe im Monitor ab Seite 29 25 Mexikos Aufschwung verzögert sich 27 «Biotechnologiesektor ist attraktiv» «Der Aktienmarkt ist abscheulich teuer» James Montier, Value-Investor und Stratege von GMO, findet kaum mehr günstige Aktien. Er rät zu Geduld und einer hohen Cashquote. E in Wort beschreibt den Zustand der Aktienmärkte derzeit am treffendsten: Alternativlos. Nach gängigen Bewertungsmethoden sind die wichtigen Börsen zwar teuer, doch die Alternativen – Bonds und Cash – sind mit negativen Realrenditen noch unattraktiver. Der Value-Investor James Montier vom Bostoner Vermögensverwalter GMO hält das für einen gefährlichen Zustand. Er bezeichnet die Aktienmärkte mit wenigen Ausnahmen als «abscheulich teuer». Der beste Ratschlag für Anleger komme derzeit von einer Comicfigur: Winnie the Pooh. «Finanz und Wirtschaft» traf Montier an der FuW-Anlagekonferenz «Opportunities 2015» in Zürich, wo er als Redner auftrat. Zur Person James Montier gilt als einer der angesehensten Value-Investoren der Gegenwart. Seit fünf Jahren arbeitet der Brite für den Bostoner Vermögensverwalter GMO, wo er als Portfoliomanager und Mitglied im Asset Allocation Team amtiert. Zuvor machte sich Montier an der Seite von Albert Edwards bei Société Générale und Dresdner Kleinwort einen Namen als Anlagestratege. Mit den Büchern «Behavioural Finance» (2000), «Behavioural Investing» (2007) und «Value Investing» (2009) setzte er Standards. Montier hat an den Universitäten Portsmouth und Warwick Ökonomie studiert. Nebenamtlich führt der leidenschaftliche Taucher als Gastprofessor an der Universität im englischen Durham Studenten in sein Fachgebiet Behavioural Finance ein. Montier lebt MD mit seiner Familie in London. Herr Montier, finden Sie noch irgendwo auf der Welt unterbewertete Aktien? Es ist extrem schwierig. Es gibt nur noch ganz wenige Nischen, in denen Anleger noch Value finden. Am ehesten in Europa und in einigen Emerging Markets. Reihe von Alternativen, etwa dem Schreiben von Put-Optionen, haben wir allerdings über die 36% hinaus ein zusätzliches Exposure zum Aktienmarkt. 50% unseres Portfolios liegen aktuell in Cash und kurz laufenden Bonds – haufenweise trockenes Pulver also. «Russland und Korea bieten gegenwärtig Chancen für Value-Anleger.» Sie kaufen in diesen Nischen jetzt also zu? Russische Energieaktien ja. Den chinesischen Banken traue ich nicht. Sie sehen zwar billig aus, ihr Kurs-Gewinn-Verhältnis ist niedrig und die Dividendenrendite hoch. Aber der Kreditzyklus in China ist sehr fortgeschritten. Gemäss Berechnungen unserer Analysten impliziert das aktuelle Kursniveau der chinesischen Banken einen Anteil notleidender Kredite von 9%. Bricht eine Kreditkrise aus, wird dieser Wert in die Höhe schnellen. In Thailand stiegen die notleidenden Kredite des Bankensystems 1997 auf 45%. Wieso kaufen Sie russische Aktien? Gazprom handelt zu einem KGV von 2, Lukoil zu 3, Surgutneftegaz ebenfalls. Sie sind spottbillig. Der russische Aktienmarkt handelt zu einem zyklisch adjustierten KGV von 5. Da ist extrem viel Angst in den Preisen enthalten. Gewiss sind die Risiken hoch; als Investor muss ich mit Enteignungen rechnen. Die Möglichkeiten sind binär: Entweder sind diese Aktien nichts mehr wert, oder sie sind viel mehr wert als heute. Man muss russische Energieaktien wie eine Option behandeln, entsprechend gut diversifizieren und in ein robustes Portfolio einbauen. Sehen Sie noch etwas weniger riskante Value-Anlagen in den Emerging Markets? Samsung Electronics und generell die koreanischen Konglomerate, die Chaebols, sind attraktiv. Die koreanische Regierung drängt die Chaebols zu Reformen: Sie sollen Bereiche verkaufen, die nicht zur Kernstrategie gehören, und sie müssen höhere Dividenden bezahlen. So gesehen: In Russland ist die Regierung für Sie als Investor potenziell Ihr schlimmster Feind, in Korea ist die Regierung Ihr bester Freund. Das muss momentan aber schmerzen, denn die Aktienkurse kennen von einer kurzen Korrektur im Oktober abgesehen nur eine Richtung: nach oben. Ja, das stimmt. Die Zentralbanken haben mit ihrer Politik eine Beinahblase geschaffen, die sich immer weiter aufbläht. BILD: IRIS C. RIT TER Wo genau in den Emerging Markets? Die Aktienwelt der Schwellenländer ist zweigeteilt. Es gibt Titel und Länder, die gegenwärtig viel zu teuer sind; die will man auf keinen Fall anfassen. Dann gibt es Nischen, die extrem billig, aber leider auch furchteinflössend sind. Ich denke da etwa an russische Energieaktien und chinesische Banken. Diese Aktien sind aus guten Gründen günstig. Das Gute daran ist, dass diese Gründe mittlerweile alle Anleger kennen. Das heisst, die schlechten Nachrichten sind im Preis enthalten. «Unterschätzen Sie nie den Wert des Nichtstuns»: James Montier. Leiden die koreanischen Unternehmen denn nicht an der Politik Japans, den Yen zu schwächen? Doch, sehr. Das ist der Grund, weshalb Koreas Aktienmarkt günstig ist. Die Exporteure schreien nach einer schwächeren Heimwährung. Es ist durchaus vorstellbar, dass die koreanische Zentralbank diesem Wunsch Folge leisten wird. Wo finden Sie in Europa noch Value? Vor zwei Jahren war es sehr einfach, in den Peripherieländern Value zu finden. Das ist jetzt vorbei. Die Peripherie ist nicht überbewertet, aber halt nicht mehr spottbillig. «Die Zentralbanken haben den Markt bewusst aufgebläht. Man kann sich nirgends verstecken.» Der Industriesektor bietet einige Chancen, und die Banken sehen günstig aus. Auch hier würde ich die Banken nicht kaufen; als Value-Investor mag ich sie nicht, weil ich ihre Bilanz nicht analysieren kann. Das grosse Dilemma für den europäischen Aktienmarkt ist jedoch die steigende Gefahr einer Deflation. Wieso das? Die letzte Bewertungsunterstützung für mich als Value-Investor ist der Liquidationswert einer Aktie: das Geld, das ich erhalte, wenn ich das Unternehmen morgen schliessen und seine Einzelteile verkaufen würde. Doch mit jedem Deflati- onstag, der vergeht, sind die Aktiva des Unternehmens real etwas weniger wert. Deflation unterminiert diesen grundlegenden Aspekt des Value-Investing. Aber Japan hatte doch zwanzig Jahre lang leichte Deflation. Trotzdem hat der ValueAnsatz dort recht gut funktioniert. Das stimmt. In einem Zustand von Nullinflation bis leichter Deflation scheint der Value-Ansatz zu funktionieren, wie Japan zeigt. Meine Befürchtung gilt dem Szenario, dass Europa in eine heftigere Deflation fallen könnte. Wie schützen Sie sich davor? Indem ich von Aktien eine höhere Sicherheitsmarge in Form einer günstigeren Bewertung verlange. Man muss mit seinen Annahmen konservativer sein als sonst. Wie sieht es mit dem US-Aktienmarkt aus? Dort sehe ich keine Value-Nischen mehr. Wir haben in den vergangenen Monaten die Hochqualitätsaktien in unseren Portfolios laufend abgebaut. Fundamental sind das angesichts ihrer Bilanzsolidität und Rentabilität zwar tolle Aktien – ich spreche von einer Johnson & Johnson, Microsoft, Pfizer oder Procter & Gamble –, aber ihre Bewertung ist hoch. Über die kommenden sieben Jahre erwarten wir von US-Hochqualitätsaktien bloss eine reale Jahresperformance von 2% pro Jahr, was deutlich unter den 6% liegt, die wir als fair erachten würden. Wie hoch ist aktuell Ihre Aktien-Allokation? Gegenwärtig sind es 36%. Vor einem Jahr waren es noch 54%. Wir haben die direkte Aktienquote laufend reduziert. Mit einer Ist es nur eine Beinahblase? Das zyklisch adustierte KGV des S&P 500 liegt mit 26 doch gegenwärtig gut 60% über seinem historischen Mittelwert. Na ja, das ist eine semantische Spitzfindigkeit. Bei GMO definieren wir Blase als ein Preisniveau, das zwei Standardabweichungen über dem Trend liegt. Gemäss dieser Definition sind wir erst in einer echten Blase, wenn der Index noch weitere 10 bis 15% steigt. Aber um es einfach zu sagen: Mir ist es egal, ob die Definition von Blase gegeben ist. Der Aktienmarkt ist heute abscheulich teuer, Punkt. Was sind denn die Alternativen? Cash? Hier ist mein Dilemma: Weil die Zentralbanken den Markt bewusst aufgebläht haben, kann man sich nirgends verstecken. Mit Cash verliert man real Geld, die Bondrenditen sind absurd niedrig. Im Jahr 2000, als Aktien grotesk überbewertet waren, erhielt ich auf Cash-Anlagen 3% Zins. Im Jahr 2007 erhielt ich mit Cash immer noch 2,5% Realzins. Heute verliere ich mit Cash pro Jahr real 2%. Das schmerzt. Die gefühlte Alternativlosigkeit beeinflusst das Verhalten der Anleger. Doch mit Cash weiss ich wenigstens, wie hoch mein maximaler Verlust ist. Kaufe ich Aktien in einem Zustand massiver Überbewertung, kann ich in einer Korrektur enorm viel Geld verlieren – und ich bin dann nicht fähig zu kaufen. Wann immer es in den letzten Jahren an den Börsen zu einer Korrektur kam, überwog die Zuversicht: Investoren sahen die Korrektur als Kaufgelegenheit und nicht als Beginn einer Baisse. Was lesen Sie daraus? Dass wir auf dem Weg zu einer Blase sind. Die Angst, Gewinne zu verpassen, ist grösser als die Angst, Verluste zu erleiden. Das nennt man Gier. Die Investoren sind überzeugt, dass die Zentralbanken eine Baisse verhindern werden. Das ist gefährlich. Die Zentralbanken werden uns schützen, bis sie uns plötzlich nicht mehr schützen. Viele Banken empfehlen Anlagen in hochverzinslichen Anleihen, weil diese wenigstens noch etwas Rendite abwerfen. Das ist ein typischer Auswuchs des Renditehungers. Wenn der Kreditzyklus dreht, werden wir im High-Yield-Sektor Zahlungsausfälle sehen. Wer Hochverzinsliche kauft, darf nicht bloss auf die Rendite schauen, sondern muss mit einem Total-Return-Ansatz arbeiten. Ein Junk-Portfolio wird Zahlungsausfälle erleiden. Auf dem gegenwärtigen Preisniveau verspricht der High-Yield-Sektor über die kommenden Jahre negative Realrenditen. Wieso soll ich das kaufen? Der einzige Grund, jetzt Hochverzins- «Wir wissen nichts über die Zukunft. Wir glauben es bloss, weil wir die Gegenwart extrapolieren.» liche zu kaufen, ist die eigene Überzeugung, dass man vor allen anderen abspringen kann, wenn der Markt dreht. Das ist Selbstüberschätzug. Also sitzen Sie heute lieber auf 50% Cash und cash-ähnlichen Anlagen und warten? Ja. Der Comicbär Winnie the Pooh gibt mir die beste Börsenweisheit: «Unterschätze nie den Wert des Nichtstuns.» Sie dürfen nie vergessen: Wir wissen nichts über die Zukunft. Wir glauben es bloss, weil wir die Gegenwart in die Zukunft extrapolieren. Wir glauben bloss, dass uns die Zentralbanken immer schützen werden, aber wir wissen es nicht. Vertrauen Sie mir: Die nächsten sieben Jahre an den Börsen werden nicht ruhig, fröhlich und linear aufwärts verlaufen. Cash gibt mir trockenes Pulver – und die Option, dieses Pulver zu benutzen, wenn es an den Börsen zu Verwerfungen kommt. Dann kaufe ich. INTERVIEW: MARK DITTLI Anzeige Co-Investing mit Schweizer Family-Office « weil solide strategien von heute auf übermorgen entstehen» Swiss Rock Anlagefonds, Bankenunabhängige Fondsgesellschaft, www.swiss-rock.ch, Tel. +41 44 360 57 00