Metzler: US-Notenbank vor schwerer Entscheidung

Werbung

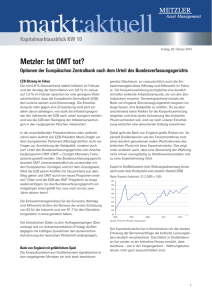

Kapitalmarktausblick KW 31 24. Juli 2015 Metzler: US-Notenbank vor schwerer Entscheidung Ist die aktuelle Lage vergleichbar mit 1937 oder eher mit 1966? US-Notenbanksitzung im Fokus Unternehmen und Konsumenten bedeutet, dass Leitzinserhöhungen die Wirtschaft deutlich stärker bremsen als unter „normalen“ Umständen. Die Federal Reserve steht vor einer schwierigen Entscheidung. Soll sie die Finanzmarktteilnehmer auf eine Leitzinserhöhung schon im September verbal vorbereiten oder doch noch bis Dezember warten? Die Antwort hängt davon ab, ob das Szenario, in dem sich die USWirtschaft befindet, eher dem von 1937 gleicht oder dem von 1966. Die US-Wirtschaft glitt 1937 aufgrund einer viel zu frühen Straffung der Geld- und Fiskalpolitik in eine zweite Depression, die einen Anstieg der Arbeitslosenquote von etwa 12 % im Jahr 1937 auf knapp 20 % im Jahr darauf zur Folge hatte. Im Gegensatz dazu wartete die Fed 1966 trotz eines über fünf Jahre dauernden Rückgangs der Arbeitslosenquote viel zu lange mit Leitzinserhöhungen. Die Folge war eine überraschend schnelle Beschleunigung der Kerninflation im Jahr 1966 von 1,4 % im Januar auf 3,1 % im Dezember. Insgesamt spricht das Wirtschaftsumfeld in den USA für eine Leitzinserhöhung noch in diesem Jahr, wobei ein Zinsschritt im September ebenso wahrscheinlich ist wie im Dezember. Darüber hinaus dürfte die Fed den Leitzins nur sehr vorsichtig und langsam anheben, um den Effekt der Erhöhungen auf das Wirtschaftswachstum besser abschätzen zu können. Langsame Leitzinserhöhungszyklen belasteten in der Vergangenheit den US-Aktienmarkt kaum – im Gegensatz zu schnellen Erhöhungszyklen. US-Aktienmarkt verkraftet in der Regel einen langsamen Leitzinserhöhungszyklus besser als einen schnellen Monat der ersten Leitzinserhöhung = 100 Merkliche Beschleunigung der Inflation ab 1966 infolge „zu später“ Leitzinserhöhungen 113 107 Arbeitslosenquote und Konsumentenpreisindex* in % ggü. Vj. 6 Kerninflation Ø Entwicklung des S&P 500 bei langsamem* Zinserhöhungszyklus 110 Ø Entwicklung des S&P 500 bei schnellem** Zinserhöhungszyklus 104 Arbeitslosenquote 8 5 7 4 6 3 5 2 4 1 3 0 2 101 98 95 92 89 86 Erste Zinserhöhung 83 -12 -10 -8 -6 -4 -2 Monate vor der Erhöhung 2 4 6 8 Monate nach der Erhöhung 10 12 * 1961 1963 1965 1967 Langsamer Zinserhöhungszyklus beginnt: 25.4.1946, 15.4.1955, 12.9.1958, 17.7.1963 und 31.8.1977 ** Schneller Zinserhöhungszyklus beginnt: 20.11.1967, 15.1.1973, 26.9.1980, 4.9.1987, 4.2.1994, 30.6.1999 und 30.6.2004 Quelle: Ned Davis Research 1969 * Ohne Energie- und Lebensmittelpreise Quelle: Thomson Reuters Datastream, Bloomberg Daneben werden noch die Auftragseingänge (Montag), die Immobilienpreise (Dienstag) sowie das Konsumentenvertrauen (Freitag) veröffentlicht. Der anhaltende Rückgang der Arbeitslosenquote seit 2010 und die einsetzende Wachstumserholung – die US-Wirtschaft (Donnerstag) dürfte im zweiten Quartal 2015 um etwa 2,5 % zugelegt haben – sprechen eigentlich dafür, dass die aktuelle Situation eher mit 1966 vergleichbar ist. Der große Unterschied zu 1966 liegt jedoch darin, dass die US-Wirtschaft noch unter den Nachwirkungen der schweren Wirtschaftskrise von 2008 leidet, die eine grundsätzliche Verhaltensänderung bei Unternehmen und Konsumenten bewirkt haben könnte – ihr Sicherheitsbedürfnis dürfte deutlich gestiegen sein. Ein grundsätzlich vorsichtigeres Verhalten der Wachstumsängste in China Die Turbulenzen am chinesischen Aktienmarkt, die massiven Stützungsinterventionen der chinesischen Regierung am Aktienmarkt sowie merklich fallende Rohstoffpreise sorgten in dieser Woche für zunehmende Wachstumsängste, zumal der Einkaufsmanagerindex im Juli auf ein 18-Monats-Tief von 48,2 fiel. 1 Kapitalmarktausblick KW 31 24. Juli 2015 (Montag) und beim Geschäftsklimaindex der EUKommission (Donnerstag). Die chinesische Wirtschaft ist aufgrund der hohen Verschuldung der Unternehmen und Gebietskörperschaften krisenanfällig, da ein potenziell hohes Niveau an notleidenden Krediten besteht. In der Vergangenheit wurden schwere Rezessionen und Finanzmarktkrisen zumeist durch ausländische Akteure ausgelöst, die plötzlich keine Kredite mehr vergaben oder sogar ihre Gelder aus dem Land abzogen – wie in der Asienkrise oder zuletzt in Portugal, Irland und Spanien. China ist aufgrund des Leistungsbilanzüberschusses nicht auf ausländische Kredite angewiesen und hat hohe Devisenreserven. Ein plötzlicher Wachstumseinbruch in China ist daher sehr unwahrscheinlich. Das Risiko ist eher, dass die notleidenden Kredite in den Bankbilanzen versteckt werden wie in Japan in den 1990er-Jahren, und die Banken aufgrund mangelnder Finanzmittel neue Wachstumsunternehmen nicht mehr finanzieren können. Die Wirtschaft würde dann in eine Stagnation verfallen. Staatliche Konjunkturprogramme können in diesem Umfeld nur für vorübergehende Wachstumserholungen sorgen. Streichen der Schulden als Lösungsweg aus der Staatsschuldenkrise? Es klingt verführerisch einfach: Die im Rahmen der unorthodoxen Geldpolitik von den Zentralbanken gekauften Staatsanleihen könnte man doch einfach abschreiben. Beispielsweise hält die Bank von Japan Staatsanleihen von mehr als 50 % des Bruttoinlandsprodukts (BIP) auf ihrer Bilanz. Abschreibung der Staatsschulden durch die Zentralbanken? in % des BIP 250 200 Staatsverschuldung in Japan 150 100 Die Turbulenzen an den Aktienmärkten und die zuletzt schwachen Konjunkturdaten werden die chinesische Regierung zweifellos unter Druck setzen, neue geldund fiskalpolitische Maßnahmen zu beschließen. In den kommenden Monaten dürften sich die Konjunkturdaten daher wieder moderat verbessern. 50 Bank von Japan: Staatsanleihen in der Bilanz 0 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 Quellen: Thomson Reuters Datastream, Bloomberg Würde die Bank von Japan die Staatsanleihen abschreiben, könnte die Staatsverschuldung von etwa 230 % des BIP im Jahr 2015 auf nur noch 180 % sinken. Das Eigenkapital der Bank von Japan wäre dann zwar über einen langen Zeitraum negativ, dies hätte jedoch keinen Einfluss auf die Geldversorgung und kam in der Vergangenheit auch schon öfter vor. Hält die Zentralbank die Staatsanleihen permanent in ihrer Bilanz, hat das den gleichen Effekt, da sie die Zinseinnahmen als Gewinne wieder an den Staat ausschüttet. Dieser Weg des Schuldenabbaus funktioniert jedoch nur, solange die Nullzinspolitik anhält. Europa: Ist die Lage besser als die Stimmung? Das Wirtschaftsumfeld in der Eurozone mit dem schwachen Euro, den niedrigen Rohstoffpreisen und der lockeren Geldpolitik ist derzeit äußerst günstig und verleiht dem Wachstumsprozess signifikanten Rückenwind. Vor allem die Erholung des Kreditzyklus signalisiert, dass die lockere Geldpolitik der EZB zunehmend in der Realwirtschaft ankommt, wie die Geldmenge M1 (Montag) und die Kreditvergabe (Montag) im Juni gezeigt haben dürften. Auch dürfte sich der Trend steigender Kerninflationsraten (Freitag) fortgesetzt haben – und die Kerninflation im Juli auf 0,9 % gestiegen sein. Die Inflationsrate dürfte aufgrund des gesunkenen Ölpreises dagegen stabil bei 0,2 % geblieben sein. Sollte aber die Inflation anspringen und Leitzinserhöhungen notwendig werden, wäre nicht viel gewonnen: Dann nämlich könnten die Zentralbanken die Zinseinnahmen nicht mehr an den Staat abführen, sondern müssten sie an die Geschäftsbanken weitergeben. Unabhängig davon, ob eine Zentralbank eine Staatsanleihe direkt von einer Geschäftsbank oder von einem anderen Finanzmarktteilnehmer kauft – die Transaktion wird immer über das Bankensystem abgewickelt. Die Geschäftsbank verkauft also der Zentralbank die Staatsanleihe und erhält dafür eine Gutschrift auf ihrem Konto Die Grexit-Ängste sowie die Sorgen um ein nachlassendes Wachstum in China könnten die Stimmung der europäischen Unternehmen trotz der positiven Perspektiven zuletzt eingetrübt haben, wie der überraschende Rückgang der Einkaufsmanagerindizes zeigt. So besteht demnach auch Enttäuschungspotenzial beim ifo-Index 2 Kapitalmarktausblick KW 31 24. Juli 2015 Vor diesem Hintergrund kann eine Zentralbank nur dann dem Staat die Schuldenlast erleichtern, wenn sie lang laufende Staatsanleihen mit einer höheren Verzinsung als den Leitzins kauft – also Fristentransformation betreibt. Weitere Möglichkeiten: Die Zentralbank zwingt die Banken regulatorisch, die Überschussreserven zu künstlich niedrigen Zinsen zu halten, was sehr negative Folgen für die Profitabilität der Banken hätte, oder sie bezahlt die Zinsen an die Geschäftsbanken und nimmt so einen weiteren Rückgang des Eigenkapitals in Kauf. bei der Zentralbank. Die Einlagen der Geschäftsbanken bei der Zentralbank steigen demnach eins zu eins mit den Staatsanleihekäufen der Zentralbank. In nahezu allen entwickelten Volkswirtschaften übersteigen derzeit die Einlagen der Geschäftsbanken bei der Zentralbank den geforderten Betrag an Mindestreserven, sodass die Differenz zwischen Mindestreserve und tatsächlichen Einlagen Überschussreserven sind. Eine Zentralbank kann in diesem Umfeld den Leitzins nur dann anheben, wenn sie die Überschussreserven durch die Zahlung eines Zinses in ihrer Bilanz bindet. Sonst könnten die Geschäftsbanken die Überschussreserven dazu nutzen, um beispielsweise Geldmarktpapiere zu kaufen – mit dem Effekt, dass das Zinsniveau an den Finanzmärkten wieder auf null Prozent sinkt. Eine gute und erfolgreiche Woche wünscht Edgar Walk Chefvolkswirt Metzler Asset Management Metzler Asset Management Metzler Asset Management GmbH Untermainanlage 1 60329 Frankfurt am Main Telefon (0 69) 21 04 - 5 32 Telefax (0 69) 21 04 - 11 79 [email protected] www.metzler-fonds.com Rechtliche Hinweise Diese Unterlage der Metzler Asset Management GmbH (nachfolgend zusammen mit den verbundenen Unternehmen im Sinne von §§ 15 ff. AktG „Metzler“ genannt) enthält Informationen, die aus öffentlichen Quellen stammen, die wir für verlässlich halten. Metzler übernimmt jedoch keine Garantie für die Richtigkeit oder Vollständigkeit dieser Informationen. Metzler behält sich unangekündigte Änderungen der in dieser Unterlage zum Ausdruck gebrachten Meinungen, Vorhersagen, Schätzungen und Prognosen vor und unterliegt keiner Verpflichtung, diese Unterlage zu aktualisieren oder den Empfänger in anderer Weise zu informieren, falls sich eine dieser Aussagen verändert hat oder unrichtig, unvollständig oder irreführend wird. Ohne vorherige schriftliche Zustimmung von Metzler darf/dürfen diese Unterlage, davon gefertigte Kopien oder Teile davon nicht verändert, kopiert, vervielfältigt oder verteilt werden. Mit der Entgegennahme dieser Unterlage erklärt sich der Empfänger mit den vorangegangenen Bestimmungen einverstanden. 3