Wechselkurssysteme

Werbung

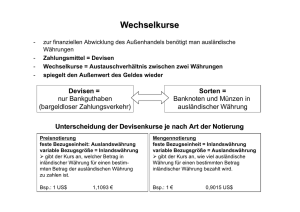

Wirtschaft 2 Ÿ HgW Ÿ Wechselkurssysteme Ÿ 1 Yolanda Cavalli-Flepp ______________________________ Wechselkurssysteme Prinzipiell gibt es zwei Wechselkurssysteme: l Das System der flexiblen Wechselkurse (système de changes flottants / le flottement de la monnaie) l Das System der festen Wechselkurse (système de changes/parités fixes) 1. Feste Wechselkurse: das so genannte Bretton Woods System Im System der festen Wechselkurse werden die Paritäten der verschiedenen Währungen gegenüber einer Leitwährung (Leitwährung im Sinne von Währung, auf die alle Kurse bezogen werden) „ein für allemal“ festgelegt. Die Wechselkurse sind also unabhängig von Angebot und Nachfrage; die Wechselkursstabilität wird durch die Zentralbanken durch Devisenmarktoperationen garantiert (cf. 2. Abschnitt). Dieses System, das 1944 vom IWF und der Weltbank in Bretton Woods geschaffen wurde, erwies sich jedoch in den Währungskrisen am Anfang der 70-er Jahre für viele Länder für unhaltbar. 1971 wird der Dollar als Leitwährung abgeschafft, und seine Goldkonvertibilität aufgehoben (suspension de la convertibilité du dollar en or). 2. Halb fest, halb flexibel: das Europäische Währungssystem Das zwischen 1979 und 1999 in der EG bzw. EU geltende Bandbreitensystem hatte zum Ziel, die währungspolitischen Risiken in diesem Wirtschaftsraum zu reduzieren und dadurch den innergemeinschaftlichen Handel zu stimulieren. Es handelte sich um einen Kompromiss zwischen dem System der festen und flexiblen Wechselkurse. l Es ist insofern flexibel, als dass die EU-Währungen gegenüber der Leitwährung (ECU ð Euro, de facto aber D-Mark) innerhalb einer gewissen Bandbreite (bande de fluctuations des monnaies) schwanken durften: +/- 2,25% vor August 1993, +/- 15% ab August 1993. l Das System gleicht jedoch auch dem System der festen Wechselkurse, und zwar insofern als dass die EU-Notenbanken durch Devisenmarktoperationen stabilisierend eingreifen mussten (Interventionspflicht = obligation d’intervention), sobald das freie Spiel von Angebot und Nachfrage eine Währung aus den festgesetzten Bandbreiten / Wechselkurskorridoren hinaustrieb. Durch Stützungskäufe (achats de soutien) bzw. Stützungsverkäufe (ventes de soutien) brachten sie den Kurs einer nach oben oder unten ausscherenden Währung wieder in die Bandbreite zurück. Innerhalb der EU galten demnach feste Wechselkurse innerhalb bestimmter Bandbreiten. Nach außen (d.h. gegenüber dem Dollar, z.B.) waren sie jedoch stets flexibel. Vorteil l Keine allzu großen Wechselkursschwankungen ð Das Wechselkursrisiko bei Importen und Exporten ist kalkulierbar, was den internationalen Handel fördert. Nachteile l Die Wechselkurse spiegeln nicht unbedingt die reale Wirtschaftslage eines Landes wider. l Inflationsgefahr durch so genannte importierte Inflation: Um den Wertverlust einer Partnerwährung aufzufangen, tätigt die Zentralbank Stützungskäufe, wodurch aber die inländische, sich im Umlauf befindende Geldmenge (M3) aufgebläht wird. Ein zu rasches Geldmengenwachstum führt aber zu Inflation. Um die Inflation zu bremsen, versuchen die Zentralbanken, durch Offenmarktpolitik die durch Stützungskäufe in die Wirtschaft gepumpten Liquiditäten wieder abzuziehen. Yolanda Cavalli-Flepp Wirtschaft 2 Ÿ HgW Ÿ Wechselkurssysteme Ÿ 2 ______________________________ Bemerkung: Dieses System der festen Wechselkurse innerhalb bestimmter Bandbreiten gab es bis Mitte 1997 auch im südostasiatischen Raum, wo Thailand, die Philippinen, Indonesien, Malaysia und Singapur ihre Wechselkurse an einen „Währungskorb“ (panier comportant les différentes monnaies) gebunden hatten, in dem der US-Dollar Leitwährungsfunktion hatte. 3. Flexible Wechselkurse (Floating) Nach dem Platzen des südostasiatischen Währungskorbes im Sommer 1997 und der EuroEinführung 1999 bzw. 2002 verschwindet das Bandbreitensystem „im großen Ausmaß“ und es gelten fortan weltweit flexible Wechselkurse (wobei zahlreiche Länder ihre Währungen fest / oder in bestimmten Bandbreiten an die gegenwärtigen Leitwährungen Dollar, Euro bzw. Yen gekoppelt haben: so ist z.B. der chinesische Yuan fest an den Dollar gekoppelt und der Franc-CFA an den Euro). Hier bildet sich der Kurs auf dem Devisenmarkt frei auf Grund von Angebot und Nachfrage. Die Währungen floaten. Den Kursschwankungen sind theoretisch keine Grenzen gesetzt (les monnaies fluctuent librement entre elles). Vorteile l Keine Aufblähung der inländischen, sich im Umlauf befindenden Geldmenge (M3) durch Stützungskäufe. l Der Wechselkurs entspricht im Prinzip der realen Wirtschaftslage des Landes. Nachteil l Zu hohe, bzw. zu niedrige Kurse haben katastrophale Folgen für die Wirtschaft eines Landes In der Praxis handelt es sich daher meistens nicht um völlig freie Wechselkurse, sondern um kontrolliertes/schmutziges Floating: l Im Rahmen des Plaza- und Louvre-Abkommens greifen die Notenbanken der wichtigsten Volkswirtschaften stabilisierend in den Devisenmarkt ein: Nach 4-jähriger ununterbrochenen Dollarhausse (mit all ihren Konsequenzen) wird die Währungssituation für alle Mitgliedsländer der G-5 (USA, Japan, Deutschland, Frankreich und Großbritannien) unerträglich. In ihrem Krisentreffen in New York im September 1985 beschließen sie dann auch, den einst viel gepriesenen freien Wechselkursen mit Devisenmarktoperation (massiver Verkauf von Dollar bzw. massiver Kauf der anderen Währungen) Einhalt zu gebieten, um die völlig aus dem Lot geratenen Währungsverhältnisse wieder zu stabilisieren (Plaza-Abkommen). Zwei Jahre später greifen die Notenbanken der G-7 (G-5 + Italien und Kanada) wiederum stabilisierend ein, aber diesmal – im Hintergrund des schwarzen Montags an den amerikanischen Börsen (cf Datei Börse, Seite 180, HgW Seite 349) – um den zu schwachen Dollar zu stützen (LouvreAbkommen, 1987). l Spätestens ab 1998 wird infolge der Asien-, Russland- und Südamerikakrise immer häufiger über ein neues Weltfinanzsystem gestritten. Zahlreiche Länder und Nichtregierungsorganisationen verlangen, dass in Zeiten der Globalisierung die internationalen Geldströme besser kontrolliert und - zur Eindämmung der Spekulation und „Casino-Mentalität“ Dollar, Yen und Euro in einem Bandbreitensystem aneinander gekoppelt werden. Insofern müssten, wenn Spekulanten ihr Geld plötzlich massenweise abziehen, die Zentralbanken gemeinsam die Wechselkurse sichern. Bemerkung: Ein Land kann auch absichtlich den Wert seiner Währung zerfallen lassen (cf. USA 1995; 2003/2004), um seine Exporte und damit seine Konjunktur anzukurbeln oder um seine Handelspartner, deren Währung ja im Gegenzug steigt, in die Knie zu zwingen (cf. US-japanische Handelskonflikte, Mai/Juni 1995). Von Währungsschwankungen am stärksten betroffen ist die Exportindustrie, die je nach Euro/Dollar-Verhältnis höhere Gewinne einstreichen kann, bzw. empfindliche Verluste hinnehmen muss. Yolanda Cavalli-Flepp Wirtschaft 2 Ÿ HgW Ÿ Wechselkurssysteme Ÿ 3 ______________________________ Die deutsche Automobilindustrie zum Beispiel reagiert mit Verlagerungen und Kurssicherungen, um das Wechselkursrisiko zu minimieren. l Kurssicherungen: Dank Devisentermin- und Optionsgeschäften kann sich ein Unternehmen von einer Bank garantieren lassen, während eines bestimmten Zeitraums zu einem festgelegten Eurokurs umzutauschen. Beispiel: Ein renommierter deutscher Autobauer sichert x% der erwarteten Dollar-Einnahmen im Verhältnis 1:1 für drei Jahre im Voraus ab. Fällt der Dollar in dieser Zeit auf beispielsweise 0,90 €, erhalt der Autobauer trotzdem – wie vereinbart – für 1 Dollar 1 Euro. (Beim Umtausch zum aktuellen Kurs hätte er jedoch nur 90 Cents pro Dollar bekommen). Das Wechselkursrisiko wird also von der Bank getragen, wobei dieser „Service“ natürlich nicht gratis ist. Vorteil: Das Unternehmen hat eine höhere Planungssicherheit. Nachteil: Wenn der Dollarkurs über 1 Euro steigt, streicht die Bank die Währungsgewinne ein. l Verlagerungen (in der Unternehmersprache auch natural hedging = natürliche Kurssicherung genannt): Die Unternehmen verlagern einen Teil ihrer Produktion in den Dollar-Raum. Dank der Produktion und dem Absatz vor Ort werden sie von Dollarschwankungen unabhängig. So produzieren dann auch beispielsweise Mercedes und BMW in den USA und VW im zur Nafta gehörenden Mexiko. 4. Währungswirren, Währungsturbulenzen, Währungsschwankungen (fluctuations monétaires) Der Wertverlust einer Währung kann zahlreiche Ursachen haben. Grundsätzlich handelt es sich jedoch immer um einen Vertrauensverlust in die betreffende Währung, weil Anleger (investisseurs) und Spekulanten (spéculateurs) befürchten, dass infolge l eines politischen Ereignisses (Wahlen, Kriegsgefahr, Terrorismus, etc.) l der schlechten Konjunkturdaten (hohes Staatshaushaltsdefizit, hohes Handelsbilanzdefizit, hohe Arbeitslosenquote, faule Kredite, etc.) l hoher Inflationsraten l eines niedrigen Zinsniveaus l der Entscheidung, eine bisher gebundene Währung floaten zu lassen (z.B. Mexiko 1995, Thailand und die Philippinen im Sommer 1997) l von Gerüchten (Spekulationen), etc. ihr Geld an Wert verliert. Deshalb ziehen sie es vor, ihr Geld in so genannten Hartwährungsländern (pays à monnaie forte), d.h. in Ländern, wo die Inflationsrate niedrig und die Zinsen hoch sind, anzulegen. Riesige Kapitalströme (flux financiers) fließen so in die harten Fluchtwährungen (monnaies refuge); man spricht auch von Kapitalflucht. Je geringer aber die Nachfrage nach « ihrer » Weichwährung wird, desto mehr verliert sie logischerweise an Wert. Im Gegenzug dazu steigt der Wert der Hartwährung, weil die Nachfrage danach sich stark erhöht. Aufgepasst! Hierbei handelt es sich einerseits um das, was man Geldentwertung (dépréciation) oder auch Währungszerfall (l’effondrement de la monnaie) nennt, und andererseits um eine Wertsteigerung (appréciation) der Währungen, und nicht, wie manchmal zu lesen ist, um eine Ab-, bzw. Aufwertung im eigentlichen Sinne des Wortes. Unter Abwertung (dévaluation), bzw. Aufwertung (réévaluation) versteht man die Neufestsetzung der Paritäten/Wechselkurse durch die Zentralbanken. In diesem Zusammenhang spricht man auch von Kursanpassung oder Paritätsänderung (réalignement/ajustement): Der Außenwert der eigenen Währung gegenüber ausländischen Währungen wird herunter-, bzw. heraufgesetzt. Ein Land muss spätestens dann abwerten (dévaluer), wenn zur Verteidigung der bestehenden Paritäten eine weitere Anhebung der Leitzinsen nicht mehr möglich ist und/oder es « keine » Reserven mehr gibt, um Stützungskäufe zu tätigen (was 1997 in Thailand, 1998 in Russland, 1999 in Brasilien, 2002 in Argentinien, etc. der Fall war).