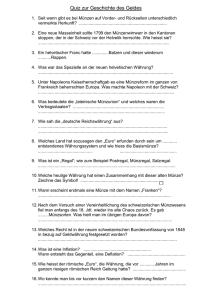

Geldbasis - Mercator School of Management

Werbung