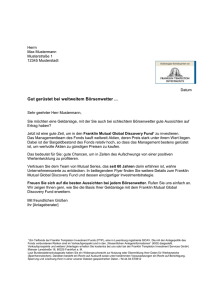

Erschließen Sie die Welt der Anleihen

Werbung