BRC Arbeit – 20

Werbung

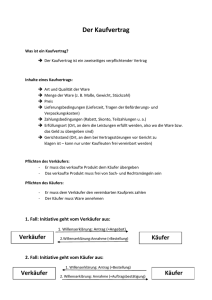

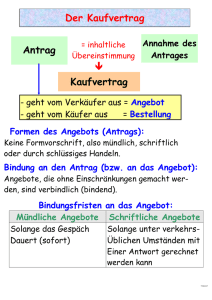

BRC Arbeit – 20.03.2007 Marksituation Einflussfaktoren individueller Nachfrage Marktnachfrage nimmt nach Gut A zu, wenn Intensität der Bedürfnisse steigt (Technik) Bevölkerung wächst Einkommen steigt Preis von Komplementärgut B sinkt Preis von Substitutionsgut B steigt Einflussfaktoren des Angebots Marktnachfrage für Gut A nimmt ab, wenn Anbieter arbeitsintensivere Produktionsfaktoren übergehen Zahl der Anbieter abnimmt Anbieter pessimistisch werden Produktion eines Kuppelprodukts abnimmt Faktorpreise steigen Marktnachfrage nimmt nach Gut A ab, wenn Intensität der Bedürfnisse abnimmt Bevölkerung schrumpft Einkommen sinkt Preis von Komplementärgut B steigt Preis von Substitutionsgut B sinkt Marktnachfrage für Gut A nimmt zu, wenn Anbieter kapitalintensivere Produktionsverfahren übergehen Zahl der Anbieter zunimmt Anbieter optimistisch werden Produktion eines Kuppelprodukts zunimmt Faktorpreise sinken Nachfrage setzt sich zusammen aus der Summe aller mit Kaufkraft (zb Einkommen) ausgestatteten Kaufwünsche der Wirtschaftssubjekte. Marktsituation wird bestimmt von der Nachfragesituation und dem dabei herrschendem Marktangebot Das Marktrisiko wird mit der Beobachtung der Marktentwicklung vermindert Gesetz der Nachfrage: Je höher Preis, desto niedriger Nachfrage – und umgekehrt „Normale Nachfrage“ Erfolgsfaktoren Interne Erfolgsfaktoren Einführung von Unternehmenssoftware Verbesserung der Ablauforganisation Mitarbeiterzufriedenheit Externe Erfolgsfaktoren Ständige Produktverbesserung Kundenorientierung Standort Neue Erfolgsfaktoren Prozessmanagement Befriedigung Stakeholderansprüche Gesamtqualität Flexibilität Traditionelle Erfolgsfaktoren Effizienz Produktivität Innovation Beeinflussen den Erfolg eines Unternehmens Erfolg des Unternehmens kann gemessen werden in: Umsatzrentabilität / Kundezufriedenheit Zwischen internen- und externen Erfolgsfaktoren besteht ein Wechselwirkungseffekt Controlling Begriff Steuern, führen und kontrollieren Einschätzung zukünftiger Entwicklung Sehr großer Unsicherheitsfaktor (aufgrund nicht exakt vorausberechenbaren Daten) Bewertende Analyse Je genauer die Controlling Arbeit, desto risikoloser die Zukunft im Betrieb Controlling ist eine Methode, die den Entscheidungsprozess eines Betriebes unter Berücksichtigung entsprechender realer Informationen (bzw. Zahlen) unterstützt Controlling sollte Entwicklungen von Marktprozessen früh genug aufnehmen und für eigene Unternehmen nutzbar machen. Auf der Gegenseite: Gefahren aus Marktveränderungen rechtzeitig erkennen und sie vom eigenen Unternehmen abzuweisen Controlling hilft, bei Entscheidungen des Unternehmens basierend auf entsprechenden Informationen zu unterstützen (funktionale Betrachtung) Aufgaben Controlling soll eine ergebnisorientierte Planung, Steuerung und Überwachung sichern Abwicklung des Rechnungswesen (Kosten- / Leistungsberechnung, Buchhaltung, Jahresabschluss, Steuerwesen …) Mitwirkung- & Entscheidung bei Planung von Unternehmenszielen, Operativem- uns strategischem Planungen und Kontrolle Arten Zeithorizont Operatives Controlling Kurzfristiger Planungszeitraum Messbare Daten, Mengen, Werte Strategisches Controlling Langfristige, Existenzsichernde Planungsperspektive Verzichtet auf messbare Daten, Fixiert auf rechtliche, politische und wirtschaftliche Entwicklungen Wichtige betriebliche Funktionen Beschaffungs-Controlling Planung/Kontrolle/Steuerung Informationsversorgung bei Bereitstellung von Produktionsfaktoren Marketing-Controlling Bezogen auf Marktaktivitäten in Bezug auf Unternehmensprodukte Produktions-Controlling Kostenverhalten, Produktivitäts- und Wirtschaftsentwicklung, Qualität Personal- Controlling Aufbau und Entwicklung von Personalkosten Instrumente Kennzahlen und Kennzahlensysteme Soll-Ist-Vergleich Budgetierung Berichte Anfrage Begriff Anfrage: Der Verkäufer wird zur Abgabe eines verbindlichen Angebots aufgefordert Ist rechtlich unverbindlich Inhalte Bestimmte Anfragen Beschreibung der erfragten Sachgüter Mengenangabe in Maß- oder Gewichtseinheit Erfüllungsort, z.B. Werk, Fachabteilung oder Magazin Liefertermine Fristsetzung für Angebotsabgabe Versand- und Verpackungsbedingungen Form Formfreiheit! Prüfung Der Lieferer prüft, ob das angefragte Produkt im Produktprogramm geführt wird und wenn ja ob die Lieferung erfolgen kann. Der Lieferer prüft auch, ob die Bonität des Kunden gegeben ist. Angebot Begriff Ein Angebot ist eine verbindliche Willenserklärung des Verkäufers an eine bestimmte Person oder Personengruppe gerichtet ist (nicht an die Allgemeinheit) Werbung in Zeitung, Internet usw. sind nicht bestimmt. Sie sind an die Allgemeinheit gerichtet, somit keine Angebote Form nicht vorgeschrieben, am besten aber schriftlich, damit Missverständnisse auftreten. Bindung Ein Anbieter ist an das Angebot gebunden, wenn er das Angebot an eine bestimmte Person ohne Einschränkungen abgibt Bindungsfrist unter Anwesenden: Muss sofort, unverzüglich das Angebot annehmen, solange das Gespräch dauert Bindungsfrist unter Abwesenden: Das Angebot muss mindestens mit dem gleich schnellen Nachrichtenmittel angenommen werden, wie es abgegeben wurde. Erlöschen der Bindung an das Angebot Wird das Angebot vom Empfänger abgelehnt, abgeändert oder nicht rechtzeitig angenommen, so erlischt die Bindung an das Angebot. Der Anbieter kann sein Angebot auch widerrufen solange dies spätestens zusammen mit dem Angebot beim Empfänger eintrifft. Inhalt Der Inhalt eines Angebotes sollte alle Einzelheiten festlegen, sodass der Käufer nur noch zuzustimmen braucht. Wichtige Inhalte des Angebots sind: Art, Güte, Beschaffenheit und Menge der Produkte Preis der Produkte Lieferungs- und Zahlungsfristen Leistungsort und Gerichtsstand Auftrag Begriff Ein Kundenauftrag ist eine empfangsbedürftige Willenserklärung des Käufers, bestimmte Waren zu den im Auftrag angegebenen Bedingungen zu kaufen Form ist wieder frei, jedoch besser schriftlich! Wenn sich der Auftrag auf ein vorausgegangenes Angebot bezieht, gilt es als Annahme, wenn das Angebot rechtzeitig und unverändert angenommen wird und als Antrag, wenn das Angebot abgeändert oder verspätet angenommen wird Wenn kein sich der Auftrag nicht auf ein Angebot bezieht, ist es ein Antrag des Käufers Rechtliche Bindung Die Bindung des Auftraggebers an seinen Auftrag entfällt Bei einer verspäteten Annahme des Auftrages, Bei einer vom Auftrag abweichenden Auftragsbestätigung des Verkäufers, Wenn der Empfänger den Auftrag ablehnt oder, Der Auftraggeber seinen Auftrag rechtzeitig widerruft Kaufvertrag Abschluss des Kaufvertrages Ein Kaufvertrag kommt erst durch zwei inhaltlich übereinstimmende Willenserklärungen Die erste Willenserklärung ist der Antrag, die darauf folgende Willenserklärung ist die Annahme Verpflichtungsgeschäft: gegenseitiges Schuldverhältnis entstanden. Erfüllung des Kaufvertrages Verkäufer ist verpflichtet, dem Käufer die verkaufte Ware ordnungsgemäß zu übergeben. Käufer ist verpflichtet vereinbarten Kaufpreis zu zahlen und die gelieferte Ware anzunehmen. Wenn keine Leistungszeit angegeben ist, kann der Gläubige die vereinbarte Leistung sofort verlangen und der Schuldner sie sofort bewirken. Leistungsort = Ort, an dem die Leistung zu erbringen ist. Gesetzlicher Leistungsort = wenn kein LO vereinbart wurde, ist es der Wohnsitz bzw. Niederlassungsort des Schuldners. Bedeutung vom Leistungsort: Schuldner befreit sich von seiner Leistungspflicht Leistungsort bestimmt den Gefahrenübergang Ab Leistungsort trägt der Gläubige die Versandkosten Der Leistungsort bestimmt den Gerichtsstand Der Käufer ist verpflichtet den vereinbarten Kaufpreis zu zahlen, wenn die Ware keine Mängel trägt Eigentum Besitz = tatsächliche Gewalt über eine Sache Eigentum = das Recht über eine Sache Unbewegliche Sachen fordern Eintragung im Grundbuch Lieferung Der Verkäufer hat erst dann erfüllt, wenn er die Ware zur Versandstation oder dem Käufer übergeben worden ist Bei Fernkauf: Käufer und Verkäufer haben Wohnort als Leistungsort des Käufers vereinbart. Verkäufer erst dann erfüllt wenn Ware beim Empfänger eingetroffen ist Der Käufer trägt das Risiko, wenn über den Leistungsort nicht angegeben ist Falls keine Vereinbarung, muss Käufer Transportkosten übernehmen Recycling Wiederverwendung: Produkte werden für gleichen Zweck mehrfach genutzt Weiterverwendung: Produkte werden für andere Zwecke mehrfach genutzt Wiederverwertung: Produkte werden aufgelöst oder verändert und in Rohstoffkreis zurückgeführt Weiterverwertung: Rohstoffe werden in bisher noch nicht durchlaufenden Produktionspressen in neue Produkte umgewandelt Abfallentsorgung Deponierung: Verbrennung: gewöhnlicher Industrie- oder Hausmüll Sondermüll (Schadstoffe usw.)