E:\Exkurs\WiSe2001-02 Tim\Kapitalstruktur

Werbung

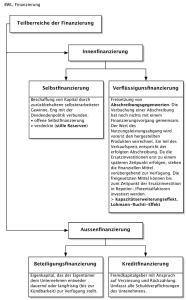

Institut für Geld- und Kapitalverkehr der Universität Hamburg D.IV. - 379 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Dividendenpolitik Irrelevanz der Dividendenpolitik Annahmen MM • perfekter Markt (keine Steuern, keine TAK, alle Marktteilnehmer sind Preisnehmer) • homogene Erwartungen • Investitionspolitik des Unternehmens steht fest, wird durch Änderungen der Dividendenpolitik nicht beeinflusst Situation • vollständig eigenfinanziertes Unternehmen, existiert noch eine Periode • EZÜ0 = EZÜ1 = 10.000 • Es gibt keine weiteren Projekte mit NBW > 0 • von den Eigenkapitalgebern geforderte Rendite: rS = 10% • 1.000 Aktien ausgegeben Institut für Geld- und Kapitalverkehr der Universität Hamburg - 380 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Dividendenpolitik 1: • Vollausschüttung: D0 = D1 = 10.000 • Unternehmenswert: • Aktienkurs: S0, cum = 19,09; S0, ex = 9,09 Dividendenpolitik 2: • Ausschüttung in t = 0: D0 = 11.000 --> Mittelbedarf: 1.000 • Ausgabe neuer, in t = 0 nicht dividendenberechtigter Aktien für 1.000 • Neue Aktionäre fordern rS = 10% --> Zahlung von 1.100 in t = 1 • Für die alten Aktionäre bleiben in t = 1 10.000 - 1.100 = 8.900 • Kurs der alten Aktien: --> Änderung der Dividendenpolitik ohne Einfluss auf den Aktienkurs • Kurs der neuen Aktien (und der alten Aktien nach der Ausschüttung): --> 123,61 Aktien müssen ausgegeben werden Institut für Geld- und Kapitalverkehr der Universität Hamburg - 381 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik “Eigenregie”-Überlegung Anleger X bevorzugt Zahlungsstrom von jeweils 10 in t = 0 und t = 1. Reaktion auf Dividendenpolitik 2: t=0 Erhalte 11 Wiederanlage 1 t=1 --> Einzahlung 10 Erhalte 8,90 aus Altaktienbestand Erhalte 1,10 aus Wiederanlage --> Einzahlung 10 Anleger Y bevorzugt Zahlungsstrom von 11 in t = 0 und 8,90 in t = 1. Reaktion auf Dividendenpolitik 1: t=0 Erhalte 10 Verkaufe Aktienbruchteil für 1 t=1 --> Einzahlung 11 Erhalte 8,90 aus Altaktienbestand (Verkauf von 1 in t = 0 verringert Zahlung in t = 1 um 1,10) --> Einzahlung 8,90 Investoren können gewünschten Zahlungsstrom unabhängig von der Dividendenpolitik selbst erzeugen (Eigenregie). Institut für Geld- und Kapitalverkehr der Universität Hamburg - 382 - Gründe für die Relevanz der Dividendenpolitik • Steuern • TAK • Agency-Problem • Signalling/ Dividenden als Informationsträger • Klienteleffekt/ Unbefriedigte Präferenzen Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Institut für Geld- und Kapitalverkehr der Universität Hamburg - 383 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Sommersemester 1998 A9 Punkt- Aufgabe 9 zahl Kapitalstrukturtheorie: MM und Dividendenpolitik (4) a) Definieren Sie den Begriff Kapitalstruktur. Worin besteht die Fragestellung der Kapitalstrukturtheorie? (30) b) Erläutern Sie die Thesen des (Grund-)Modells von Modigliani und Miller. Beweisen Sie die Gültigkeit von These I formal für ein Marktungleichgewicht (MWF>MWE). Unterstellen Sie hierbei den Einsatz identischer Mittel. Beschreiben Sie ausführlich (drei Beispiele), wodurch der Anpassungsprozeß beeinträchtigt werden könnte. (16) c) Welche Bedeutung hat die Dividendenpolitik eines Unternehmens im Modell von Modigliani und Miller? Legen Sie Ihren Ausführungen folgende Situationen zugrunde: 1) 2) 3) keine Steuern (Grundmodell); proportionale Besteuerung des Unternehmenserfolges, Fremdkapitalzinsen sind bei der Ermittlung der Bemessungsgrundlage abziehbar; wie 2), zusätzlich proportionale Besteuerung auf Kapitalgeberebene (sek für Zinsen und Dividenden, Sek* für Kursgewinne). Institut für Geld- und Kapitalverkehr der Universität Hamburg - 384 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Sommersemester 1998 A9 a) Definition: Aufteilung der gesamten zur Finanzierung (der Investitionen) eines Unternehmens benötigte Mittel in von Eigentümern bereitgestellte (EK) und von Gläubigern bereitgestellte Mittel (FK) Fragestellung: 6 Hat die Art der Aufteilung einen Einfluß auf das Unternehmensziel MW-Maximierung? 6 existiert ein bestimmtes Verhältnis von EK und FK, bei dem der Unternehmenswert maximal wird? 6 Wenn Wert beeinflußbar ist, welche Politik sollten Unternehmen verfolgen, um Maximum zu erreichen? b) Grundsatz: Irrelevanz der Kapitalstruktur, d.h. Finanzierungsaufteilung (EK / FK) ist ohne Einfluß auf den Marktwert des Unternehmens These I 6 MW unabhängig von Kapitalstruktur 6 Diskontierung der erwarteten Gewinne mit Kalkulationszins der Risikoklasse Institut für Geld- und Kapitalverkehr der Universität Hamburg 6 - 385 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Finanzierungsentscheidung ist nur Vorentscheidung 6 private Verschuldung / Anlage ermöglicht jede beliebige Position 6 durchschnittlicher Kapitalwert ist unabhängig von der Finanzierungsentscheidung 6 Vgl. auch Anmerkungen zu Folie 259!!! These II 6 EK-Kosten als linear steigende Funktion des Verschuldungsgrades 6 FK ist Festbetragsempfänger 6 Risiko der Residualeinkommensempfänger 6 EK-Geber fordern für Risiko Zuschlag Institut für Geld- und Kapitalverkehr der Universität Hamburg - 386 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik These III 6 keine Projektfinanzierung: Investitionsentscheidung unabhängig von Finanzierungsentscheidung 6 Vorteilhaftigkeitskriterium: D* > Dk, dann NBW > 0 6 leistungswirtschaftliches Risiko muß gleich bleiben Arbitragebeweis: Fall 2: MWF > MWE Der Anleger ist ursprünglich in UF (EK und FK) investiert, dieses Unternehmen ist aber überbewertet, daher erfolgen Arbitragetransaktionen. Es resultiert ein Arbitragegewinn dadurch, daß der Anleger seine Erträge aus UF verkauft. Aus dem Veräußerungserlös und aufgenommenen FK kauft er dann Anteile an UE. Institut für Geld- und Kapitalverkehr der Universität Hamburg Aktion des Investors - 387 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Mitteleinsatz Ertrag + aAEKF = aA[MWF - FKF] -a A [ - i A FKF] Ausgangssituation: aAEKF 1. Verkauf: aAEKF (aAAktienkap. an UF) 2. (Ertrag aus UF) Kauf des Anteils s1 A EKE = an : EKE dazu - a A EKE - - a A FKF = +a Einsatz des Ver- - a @ MWF = @(MWF/MWE) @ kaufserlöses - a @ (MWF/EKE) @ EKE = und des - a @ (MWF/MWE) @ EKE - a A i A FKF aufgenommenen + a A FKF Kredites )))))))))))))))))) (private Verschuldung) = - aA[MWF - FKF] Summe (1. + 2.) =0 + a @(MWF/MWE @ - ) Ein positiver Arbitragegewinn ist demnach möglich für: (MWF/MWE) @ > , d.h. wenn was annahmegemäß der Fall war. Institut für Geld- und Kapitalverkehr der Universität Hamburg - 388 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Anpassungsprozeß behindert: wenn Annahmen des Modells verletzt sind (Prämissenkritik und -erweiterung) z.B.: 6 TAK: entstehen Kosten beim Verkauf des Anteils, Kauf des neuen, so wird Arbitragegewinn nicht in selber Höhe entstehen. 6 Steuern: tax shield 6 Wert des verschuldeten Unternehmens ist höher mit Steuervorteil des FK auf Unternehmensebene; Investor kann denselben Vorteil nicht selbst erzielen Y MW-Differenz bleibt bestehen. 6 Informationsineffizienzen: die MW-Divergenz wird den Marktteilnehmern nicht deutlich, wenn der Markt nicht effizient ist (Fama); Börsenkurs verhält sich dann auch nicht proportional zum Unternehmenswert. 6 keine Identität von Unternehmens- und privater Verschuldung (TAKVariante): wenn private schlechtere Konditionen bekommen oder mehr Sicherheit stellen müssen. 6 Agency-Kosten: normal unterstellt, daß = 0; wenn aber zwischen EK und OM Divergenzen, dann hat FK passive Kontrollierung Y ggf. gerechtfertigte Unterschiede zwischen MWF und MWE Institut für Geld- und Kapitalverkehr der Universität Hamburg - 389 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik c) 1) Dividendenpolitik ist irrelevant im Modell ohne Steuern 6 MW (=) wird ermittelt aus abgezinsten Erträgen, unabhängig von der Ausschüttungsquote 6 Investitionsprogramm (und damit ) ist vorgegeben 6 da unterstellt wird (wie MM annehmen), daß im Interesse der Anteilseigner gehandelt wird, werden Erträge einbehalten, die für Investitionsprogramm benötigt werden 6 Rest wird ausgeschüttet 6 Mehrausschüttung ohne Änderung der Verschuldung und des Investitionsprogramms kann nur durch Ausgabe neuer Aktien erfolgen. 6 Werttransfer von alten zu neuen Aktionären; Wertverlust entspricht genau der Extradividende. 6 bei Extra-D.: Wert der Aktie fällt; n (Zahl der Aktien) = konstant 6 wenn Aktionäre Geld benötigen, können sie einen Teil der Aktien verkaufen 6 bei Verkauf: Wert der Aktien konstant; N (Zahl der Aktien) fällt Y 6 Aktionäre zahlen keinen Extrapreis für Aktien mit hoher Dividende; sie können durch Verkauf selbe Situation erreichen 6 Dividendenpolitik ist irrelevant!! Institut für Geld- und Kapitalverkehr der Universität Hamburg 2) - 390 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Die gleiche Aussage hält auch bei ausschließlicher Besteuerung auf Unternehmensebene Y Steuervorteil des FK führt im Extremfall zu 100% Fremdfinanzierung Y Dividendenpolitik? Wenn dennoch mit heterogenen Parten finanziert wird, hält Aussage zur Irrelevanz, solange nicht Thesaurierung und Einbehaltung unterschiedlich besteuert werden. 3) proportionale Besteuerung auf Kapitalgeberebene Unternehmensgewinn: Institut für Geld- und Kapitalverkehr der Universität Hamburg - 391 - Examenskurs ABWL Kapitalstruktur und Dividendenpolitik Wenn sEK > S*EK, dann ist vollständige Thesaurierung vorteilhaft. Für Niedrigdividendentitel werden Anleger bereit sein, mehr zu zahlen, weil sie den Steuervorteil der Kursgewinne nicht selber reproduzieren können. Wenn sEK = S*EK, ist immer noch Thesaurierung optimal, weil Zeitpunkt der Realisierung der Kursgewinne und damit Zeitpunkt der Besteuerung selbst bestimmt werden kann Y Zinsgewinn Wenn sEK < S*EK, (kaum denkbar), dann vollständige Ausschüttung.