Klausur "Kosten- und Leistungsrechnung" mit Lösung

Werbung

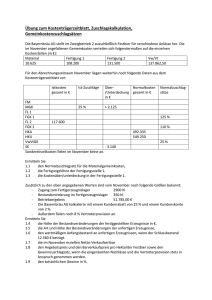

Klausur „Kosten- und Leistungsrechnung“ 1. [3 Punkte] Welche drei wesentlichen Elemente enthält eine Gewinngleichung nach dem Umsatzkostenverfahren? Umsatz, Herstellkosten des Umsatzes, übrige Kosten 2. [5 Punkte] Welche fünf wesentlichen Elemente enthält eine Gewinngleichung nach dem Gesamtkostenverfahren? Umsatz, Bestandsänderung fertiger Erzeugnisse, Bestandsänderung unfertiger Erzeugnisse, andere aktivierte Eigenleistungen, Gesamtkosten 3. [3 Punkte] Für ein bestimmtes Produkt gelten folgende Daten: Herstellkosten der Produktion Übrige Kosten Produktionsmenge Absatz Verkaufspreis pro Stück 100,00 30,00 100 60 2,00 Wie hoch ist der Gewinn pro Stück und der Gewinn insgesamt? HKdP 100 üK 30 xp 100 xa 60 p 2 g p HKdP xp üK xa 0.5 G g xa 30 4. [5 Punkte] Gegeben sei folgende Funktion für die Kosten K eines Produkts in Abhängigkeit von der Produktmenge x: K x 2x3 180x2 7.000x 50.000 Bei welcher Menge erreichen die variablen Stückkosten ein Minimum? -1- Klausur „Kosten- und Leistungsrechnung“ Kf 50000 Fixkosten 2 3 Kv ( x) 2x 180x 7000x kv ( x) Kv ( x) Variable Stückkosten x x 1 Startwert für den Lösungsalgorithmus Minimieren kv x 45 5. Variable Kosten Menge, bei der die variablen Stückkosten ein Minimum erreichen [3 Punkte] Gegeben sei folgende Funktion für die Kosten K eines Produkts in Abhängigkeit von der Produktmenge x: K( x) x Wie lässt sich in dieser Grafik die Menge bestimmen, bei der die variablen Stückkosten minimal sind? -2- Klausur „Kosten- und Leistungsrechnung“ K( x) Tangente( x) K xmin xxxmin 6. [3 Punkte] Welche Definitionen der Grenzkosten sind bei linearen Kostenfunktionen identisch? Veränderung der Kosten bei Veränderung der Produktmenge um eine Einheit, variable Stückkosten, erste Ableitung der Kostenfunktion 7. [5 Punkte] Kosten von insgesamt 5.555,55 sollen auf 5 Kostenobjekte verteilt werden, und zwar nach Maßgabe folgender Bezugsgrößen: Kostenobjekt 1 2 3 4 5 Bezugsgröße 1.000 2.000 3.000 4.000 5.000 Wie hoch sind die Kosten pro Kostenobjekt? [Angabe auf zwei Stellen nach dem Komma] -3- Klausur „Kosten- und Leistungsrechnung“ K 5555.55 n 5 i 1 n 1000 2000 B 3000 4000 5000 K i K B B i K i 370.37 740.74 1111.11 1481.48 1851.85 8. [2 Punkte] Gegeben sei die Kostenfunktion K x 100 20x wobei K = Kosten, x = Produktmenge. Wie hoch sind die Stückkosten für x = 10 und für x = 100? K( x) 100 20x k( x) K( x) x k( 10) 30 k( 100) 21 9. [4 Punkte] Wozu dienen das Anbauverfahren, das Stufenleiterverfahren und das Gleichungsverfahren, und worin unterscheiden sich diese Verfahren? Alle Verfahren dienen der innerbetrieblichen Leistungsverrechnung, mit der die primären Gemeinkosten der Hilfskostenstellen auf die Hauptkostenstellen verteilt werden. Die Verfahren unterscheiden sich darin, wie die innerbetriebliche Leistungsverrechnung zwischen den Hilfskostenstellen erfolgt: Beim Anbauverfahren findet überhaupt keine innerbetriebliche Leistungsverrechnung zwischen Hilfskostenstellen statt, beim Anbauverfahren werden Kosten nur auf nachfolgende Hilfskostenstellen übertragen, beim Gleichungsverfahren werden alle Hilfskostenstellen für ihren Verbrauch an Leistungen belastet. -4- Klausur „Kosten- und Leistungsrechnung“ 10. [2 Punkte] Worin unterscheiden sich die kontinuierlichen Verfahren zur Bewertung des Materialverbrauchs von den gesamtperiodenbezogenen Verfahren? Die kontinuierlichen Verfahren werden nach jedem Zugang (Durchschnittsmethode) oder Abgang (übrige Methoden) angewandt, die gesamtperiodenbezogenen Verfahren erst am Ende der jeweiligen Kostenrechnungsperiode. 11. [2 Punkte] Wie unterscheiden sich die Restwertmethode und die Durchschnittsmethode zur Bestimmung der kalkulatorischen Zinsen? Beide Methoden ermitteln die kalkulatorischen Zinsen dadurch, dass die durchschnittliche Kapitalbindung mit dem kalkulatorischen Zinssatz multipliziert wird. Der Unterschied zwischen den Methoden besteht darin, dass sich die durchschnittliche Kapitalbindung bei der Restwertmethode auf die jeweilige Kostenrechnungsperiode bezieht, bei der Durchschnittsmethode dagegen auf die gesamte Dauer der Kapitalbindung. In der Summe der kalkulatorischen Zinsen führen beide Methoden zum selben Ergebnis. 12. [4 Punkte] Für die Äquivalenzziffernkalkulation sind folgende Äquivalenzziffern gegeben: Produkt 1 2 3 4 Äquivalenzziffer 1,00 1,25 1,75 1,50 Wie lauten die Äquivalenzziffern, wenn das Produkt 2 zum Standardprodukt gemacht wird? 1 1.25 a 1.75 1.5 13. 0.8 1 a 1.25 1.4 1.2 [20 Punkte] Für ein Industrieunternehmen gelten folgende Daten: -5- Klausur „Kosten- und Leistungsrechnung“ Materialeinzelkosten pro Stück Materialgemeinkosten Produktionsmenge Fertigungseinzelkosten pro Stück Fertigungsgemeinkosten in Produktionsstufe 1 Fertigungsgemeinkosten in Produktionsstufe 2 Fertigungsgemeinkosten in Produktionsstufe 3 Fertigungsgemeinkosten in Produktionsstufe 4 Fertigungszeit pro Stück in Produktionsstufe 1 Fertigungszeit pro Stück in Produktionsstufe 2 Fertigungszeit pro Stück in Produktionsstufe 3 Fertigungszeit pro Stück in Produktionsstufe 4 Sondereinzelkosten der Fertigung pro Stück Absatz Verwaltungsgemeinkosten Vertriebsgemeinkosten Verkaufspreis Produkt 1 120,00 Produkt 2 128,00 2.100 20,00 4.000 16,00 Summe 38.200,00 171.600,00 65.600,00 146.880,00 106.000,00 6 4 8 20 0,00 2.100 4 2 6 16 4,00 3.900 695.940,00 556.752,00 500,00 450,00 Es wird die Bezugsgrößenkalkulation angewandt. Wie hoch ist der Gewinn pro Stück der beiden Produkte? n 2 Anzahl der verschiedenen Produkte i 1 n Index für Produkte mek 120 Materialeinzelkosten pro Stück Produkt 1 mek 128 Materialeinzelkosten pro Stück Produkt 2 MGK 38200 Materialgemeinkosten xp 2100 Produktionsmenge Produkt 1 xp 4000 Produktionsmenge Produkt 2 1 2 1 2 MEK mekixpi 764000 Materialeinzelkosten insgesamt i mgk i MGK MEK mek i Materialgemeinkosten pro Stück mgk i 6 6.4 fek 20 Fertigungseinzelkosten pro Stück Produkt 1 fek 16 Fertigungseinzelkosten pro Stück Produkt 2 1 2 -6- ORIGIN 1 Klausur „Kosten- und Leistungsrechnung“ m 4 Anzahl der Fertigungsstufen j 1 m Index für Fertigungsstufen FGK 171600 Fertigungsgemeinkosten Stufe 1 1 fz 6 Fertigungszeit Produkt 1 pro Stück in Stufe 1 fz 4 Fertigungszeit Produkt 2 pro Stück in Stufe 1 1 1 2 1 FZ 1 fzi1 xpi 28600 Fertigungszeit Stufe 1 insgesamt i FGK fgk i 1 fgk i 1 1 FZ fz i 1 Fertigungsgemeinkosten der einzelnen Produkte in Stufe 1 1 36 24 FGK 65600 Fertigungsgemeinkosten Stufe 2 2 fz 4 Fertigungszeit Produkt 1 pro Stück in Stufe 2 fz 2 Fertigungszeit Produkt 2 pro Stück in Stufe 2 1 2 2 2 FZ 2 fzi2 xpi 16400 Fertigungszeit Stufe 2 insgesamt i FGK fgk i 2 fgk i 2 2 FZ fz i 2 Fertigungsgemeinkosten der einzelnen Produkte in Stufe 2 2 16 8 FGK 146880 3 Fertigungsgemeinkosten Stufe 3 fz 8 Fertigungszeit Produkt 1 pro Stück in Stufe 3 fz 6 Fertigungszeit Produkt 2 pro Stück in Stufe 3 1 3 2 3 FZ 3 fzi3 xpi 40800 Fertigungszeit Stufe 3 insgesamt i -7- Klausur „Kosten- und Leistungsrechnung“ fzi3 xpi 40800 FZ 3 Fertigungszeit Stufe 3 insgesamt i FGK fgk i 3 3 FZ fz Fertigungsgemeinkosten der einzelnen Produkte in Stufe 3 i 3 3 fgk i 3 28.8 21.6 FGK 106000 Fertigungsgemeinkosten Stufe 4 4 fz 20 Fertigungszeit Produkt 1 pro Stück in Stufe 4 fz 16 Fertigungszeit Produkt 2 pro Stück in Stufe 4 1 4 2 4 fzi4 xpi 106000 FZ 4 Fertigungszeit Stufe 4 insgesamt i FGK fgk i 4 fgk i 4 4 FZ fz Fertigungsgemeinkosten der einzelnen Produkte in Stufe 4 i 4 4 20 16 sekdf 0 Sondereinzelkosten der Fertigung Produkt 1 sekdf 4 Sondereinzelkosten der Fertigung Produkt 2 1 2 hk mek mgk fek i i i i fgkij sekdfi Herstellkosten pro Stück j hk i 246.8 224 xa 2100 Absatz Produkt 1 xa 3900 Absatz Produkt 2 1 2 HKdU hkixai 1391880 Herstellkosten des Umsatzes i -8- Klausur „Kosten- und Leistungsrechnung“ VWK 695940 vwk i VWK HKdU Verwaltungsgemeinkosten hk Verwaltungsgemeinkosten pro Stück i vwk i 123.4 112 VTRK 556752 vtrk i VTRK HKdU Vertriebsgemeinkosten hk Vertriebsgemeinkosten pro Stück i vtrk i 98.72 89.6 sk hk vwk vtrk i i i i Selbstkosten pro Stück sk i 468.92 425.6 p 500 Verkaufspreis Produkt 1 p 450 Verkaufspreis Produkt 2 1 2 g p sk i i i Gewinn pro Stück g i 31.08 24.4 14. G g xa i i [14i Punkte] Gesamtgewinn der einzelnen Produkte Für ein Industrieunternehmen gelten folgende Daten: -9- Klausur „Kosten- und Leistungsrechnung“ Variable Materialeinzelkosten pro Stück Variable Materialgemeinkosten Produktionsmenge Variable Fertigungseinzelkosten pro Stück Variable Fertigungsgemeinkosten Variable Sondereinzelkosten der Fertigung pro Stück Absatz Variable Verwaltungsgemeinkosten Variable Vertriebsgemeinkosten Verkaufspreis Fixkosten Produkt 1 30,00 Produkt 2 32,00 1.000 10,00 2.000 8,00 0,00 900 0,00 1.900 Summe 9.400,00 13.000,00 0,00 0,00 100,00 100,00 134.775,00 Es wird die Zuschlagskalkulation angewandt. Wie hoch ist der Gewinn, der insgesamt mit beiden Produkten erzielt wird? n 2 Anzahl der verschiedenen Produkte i 1 n Index für Produkte mek 30 Variable Materialeinzelkosten pro Stück Produkt 1 mek 32 Variable Materialeinzelkosten pro Stück Produkt 2 MGK 9400 Variable Materialgemeinkosten xp 1000 Produktionsmenge Produkt 1 xp 2000 Produktionsmenge Produkt 2 1 2 1 2 MEK mekixpi 94000 ORIGIN 1 Variable Materialeinzelkosten insgesamt i mgk i MGK MEK mek i Variable Materialgemeinkosten pro Stück mgk i 3 3.2 fek 10 Variable Fertigungseinzelkosten pro Stück Produkt 1 fek 8 Variable Fertigungseinzelkosten pro Stück Produkt 2 1 2 FEK fekixpi 26000 Variable Fertigungseinzelkosten insgesamt i FGK 13000 Variable Fertigungsgemeinkosten - 10 - Klausur „Kosten- und Leistungsrechnung“ fgk i FGK FEK fek Variable Fertigungsgemeinkosten pro Stück i fgk i 5 4 sekdf 0 Variable Sondereinzelkosten der Fertigung Produkt 1 sekdf 0 Variable Sondereinzelkosten der Fertigung Produkt 2 1 2 hk mek mgk fek fgk sekdf i i i i i Variable Herstellkosten pro Stück i hk i 48 47.2 xa 900 Absatz Produkt 1 xa 1900 Absatz Produkt 2 1 2 HKdU hkixai 132880 Variable Herstellkosten des Umsatzes i VWK 0 vwk i VWK HKdU Variable Verwaltungsgemeinkosten hk Variable Verwaltungsgemeinkosten pro Stück i vwk i 0 0 VTRK 0 vtrk i VTRK HKdU Variable Vertriebsgemeinkosten hk Variable Vertriebsgemeinkosten pro Stück i vtrk i 0 0 sk hk vwk vtrk i i i i Variable Selbstkosten pro Stück - 11 - Klausur „Kosten- und Leistungsrechnung“ sk i 48 47.2 p 100 Verkaufspreis Produkt 1 p 100 Verkaufspreis Produkt 2 1 2 db p sk i i i Deckungsbeitrag pro Stück db i 52 52.8 DB db xa i i i Deckungsbeitrag der einzelnen Produkte DB i 46800 100320 DB DBi 147120 Deckungsbeitrag insgesamt i Kf 134775 Fixkosten G DB Kf 12345 Gewinn - 12 -