05.10.2002

Werbung

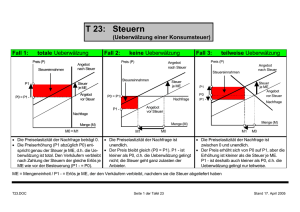

VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 a. Wirkungen einer Steuer auf die Ausbringungsmenge Abb. 1 Flächen der Konsumenten- und Produzentenrenten Preis PP N (Nachfrage) A` A (Angebot) ts E1 Konsumentenrenten P1 PP E0 P0 Produzentenrente ts P0 E0 P2 P0 G E0 B G` G Menge X1 X0 SM Abb. 2 Flächen der Konsumenten- und Produzentenrentenverluste Preis PP N (Nachfrage) A` A (Angebot) Steueraufkommen die von den ts E1 P1 ts Konsumenten getragen wird = Konsumentenrentenverlußt P1P0 E0 E1 P0 E0 P2 Steueraufkommen die von den Produzenten getragen wird B = Produzentenrentenverlust P0P2 B E0 G` G Menge X1 X0 SM Seite 1 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 Abb. 3 Flächen der Steuer und Wohlfahrtsverlust Preis PP N (Nachfrage) A` A (Angebot) ts E1 Wohlfahrtsverlust P1 E1 B E0 ts Steuereinnahmen P0 P2 E0 P1P2 B E1 B G` G Menge X1 X0 Erhebung der Steuer führ zum Wohlfahrtsverlust Steuereinnahmen Bemessungsgrundlage Steuersatz Steuereinnahmen = X1 ts Fläche P1P2 B E1 Wohlfahrteffekt Fläche E1 B E0 Konsumentenrente: Fläche nimmt um den Bereich P1P0 E0 E1 ab Produzentenrente: Fläche nimmt um den Bereich P0 P2 B E0 ab Steuereinnahmen: Fläche nimmt um den Bereich P1P2 B E1 zu Seite 2 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 Buch Seite 26 Wirkungen einer Stücksteuer im Wettbewerbsfall: Nachfrager/Konsumenten führen die Steuer ab Preis PP A1 N (Nachfrage) A (Angebot) PP1 N1 E1 P1 ts P0 E0 ts P2 B G` G Menge X1 X0 SM1 SM Die Verschiebung der Angebotskurve als Folge der Erhebung einer Stücksteuer kann damit begründet werden, dass die Anbieter die Steuer an den Staat abführen müssen. Es lässt sich nun zeigen, dass die gleichen Mengen- und Preiseffekte auftreten, wenn die Steuer von den Nachfrager/Konsumenten erhoben wird. (Abbildung oben) P2 = der Gleichgewichtspreis ist nunmehr der Nettopreis. Dieser Erlös steht den Anbieter ohne Steuerabzug zur Verfügung. P1 = der Bruttopreis ( einschließlich Steuerabführung) liegt über dem ursprünglichen Gleichgewichtspreis P0, übersteigt ihn aber um weniger als es der Stücksteuer entspricht. Nachfrager müssen einen höheren Preis bezahlen, die Gleichgewichtsmenge geht zurück. E1 = Bruttopreis B = Nettopreis Seite 3 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 Buch Seite 28 Wirkungen der Stücksteuer im Monopolfall Preis Zur Erinnerung: Bei Monopolstellung ist der Preis > als der Grenzerlös PP GK1 P1 GK „Reduzierter Gewinn“ „Gesamt. gewinn“ P0 GE1 GE0 Gewinnreduktion ts PAF X X1 X0 Dem Monopolisten gelingt es nicht die Steuer überzuwälzen. Analyse einer Stücksteuer. Die Stücksteuer verschiebt die Grenzerlöskurve um den Steuersatz nach oben. Das neue Gewinnmaximum ist mit einem höheren Preis und einer geringeren Ausbringungsmenge verbunden. (Es ergeben sich Parallelen zur Wirkung bei vollständiger Konkurrenz) PAF = Preisabsetzungsfunktion GE = Grenzerlösfunktion GK = Grenzkostenfunktion PP = Prohibitivpreis ts = Stücksteuer P = Preis X = Menge Mit anderen Worten: Wenn der Monopolist den Preis um den Steuersatz erhöht, dann kommt er nicht in die maximale Gewinngrenze. Absatzmenge geht enorm zurück. Der von der Steuer ausgelöste Preisanstieg entsteht, weil bei unverändertem Preis ein Verlust für die zuletzt produzierte Einheit in Höhe des Stücksteuerbetrags entsteht. (Vertikaler Abstand zwischen GK 1 und GK-Kurve). Der Verlust wird durch eine Produktionseinschränkung des Monopolisten abgebaut, weil hierdurch eine Erhöhung des Grenzerlöses und eine Reduktion der Granzkosten entsteht. Im neuen Gleichgewicht ist er dann eliminiert. Der Monopolist schränkt sich zwar in der Absatzmenge ein, die Preiserhöhung führt aber zu einer Erlösverbesserung pro abgesetzte Einheit. Im Vergleich zum vollständigem Wettbewerb steht der Monopolist besser da. Mengeneffekt ist um so geringer, je steiler die Grenzerlöskurve verläuft. Preiseffekt ist um so geringer, je steiler die Grenzkostenkurve verläuft. Je steiler dei Grenzkostenkurve, desto geringer fällt der Preisanstieg , bei Berücksichtigung der Steuer, aus. Fläche der Gewinne = X0 , GE0 , PP Sowohl für den Wettbewerbsfall als auch für den Monopolfall kann die Analyse einer Stückstuer unmittelbar auf die einer Stücksubvention übertragen werden. Die obere Grenzkostenkurve ist dann als Ausgangsfunktion zu wählen. Die untere Grenzkostenkurve stellt dann die Grenzkostenkurve nach Subventionsberücksichtigung dar. Seite 4 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung b. Die Pigou - Steuer: Ein besonderes Beispiel 05.10.2002 Buch S. 29 P A1 P1 A0 t P0 GKe N X X1 X0 Die Pigou-Steuer (Umweltsteuer) A0 = privaten Grenzkosten (Miete, Pacht, etc.) GKe = externe Grenzkosten (zusätzliche Mengen verursachen zusätzliche Umweltbelastung) A1 = soziale Grenzkosten (externe + privaten Kosten) = (GKe + A0) Externe Grenzkosten Bei der Produktion eines bestimmten Gutes entstehen externe Kosten, die um so höher sind, je größer die produzierte Menge ist. Beispiele: - Gewässerverschmutzung in der chemischen Industier - Verunreinigung des Grundwassers durch verstärkte Düngung in der Landwirtschaft. Keine optimale Produktionsstruktur Erhebung der Steuer im Umfang der externer Grenzkosten (GKe ). A1 - A0 Durch die Steuererhebung kommt es bei normalen elastischen Kurvenverläufen zu einem Rückgang der Produktion (X1) und einem Anstieg des Güterpreises (P1). Der Preis steigt geringer als der Steuersatz. Überwälzung geling nicht in voller Höhe. Auflagen: - der Staat kann die Produktionsmenge festlegen, die ein Unternehmen nicht überschreiten darf. (der Preismechanismus ist damit außer Kraft gesetzt.) Alternativer Vorschlag: - Verkauf von Verschmutzungsrechten : für jede Region wird ein maximaler Schadstoffausstoß festgelegt. Die Unternehme haben damit die Wahl, entweder die Umweltschädigung zu vermeiden oder einen Anteil an der Umwelt zu kaufen. Die Unternehmen entscheiden sich zum Kauf eines Verschmutzungsrechts (Anteile an der Umwelt), da die Vermeidung der Umweltschäden besonders teuer wären. Die Wirkungen beider Alternativen stimmt mit der einer Umweltsteuer überein. Beide Möglichkeiten führen zu einer Erhöhung der Grenzkosten. Damit zu Produktionseinschränkung und Preiserhöhung. Seite 5 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 c. Wirkungen einer Steuer auf den Umsatz Buch S. 31 P A1 C P1 Nwt A0 P0 P2 E B D Awt N X X1 X0 Wirkungen der Wertsteuer im Wettbewerbsfall Stellt die Bemessungsgrundlage den Umsatz dar, spricht man von einer Wertsteuer. Sie verschiebt die Angebotskurve von A0 nach A1. Im Gegensatz zu der Stücksteuer kommt es nicht zu einer Parallelverschiebung sondern gleichzeitig zu einer Drehung nach oben. Nur ein Teil der Steuer kann auf die Nachfrager überwälzt werden. P1 – P0, B, A1 Die Steuer für die Produzenten nimmt die Fläche P0 – P2, D, B ein. Wegen der entstandenen Rückgang der Menge kommt es zu Wohlfahrtseffekten. Fläche C, D, E d. Wirkungen einer Steuer auf einzelne Kostenbestandteile Steuer Input Besteuerung der Produktionsfaktoren. Die Wirkung der Steuer auf einzelne Produktionsfaktoren wie bei einer Stücksteuer. Analyse der Stücksteuer kann auf den Fall bestimmter Kostensteuer übertragen werden. Denkbare Unterschiede: - - da sich durch die Steuer auf einzelne Kostenbestandteile der Einsatz bestimmter Produktionsfaktoren verteuert und sich damit der relative Preis der Einsatzfaktoren ändert, entsteht ein Anreiz den besteuerten Faktor durch andere Einsatzfaktoren auszutauschen. Ist der Austausch (Substitution) möglich, kann sich das Produktionsverfahren ändern und somit der Steuer ausgewichen. möglicherweise wird sich die Steuer nicht auf die gesamte Produktion auswirken. weil: - es werden Maschinen mit unterschiedlicher Qualität benutzt - es bei Überstunden oder intensitätsmäßiger Anpassung eine Veränderung der Inputstruktur ergibt. Seite 6 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 e. Wirkungen einer Gewinnsteuer Gewinnsteuer ändert nicht das kurzfristige Gewinnmaximum, wenn von einem Steuersatz von unter 100 % ausgegangen wird. Ein Gewinnsteuersatz von 50 % halbiert jeweils den Gewinn, der bei einer bestimmten Ausbringungsmenge besteht. Die gewinnmaximale Ausbringungsmenge bleibt jedoch unberührt. Lediglich der verbleibende Gewinn fällt dem Produzenten kleinere aus. Die optimale Ausbringungsmenge ändert sich, wenn: die Anbieter eine Zuschlagskalkulation anwenden und die Gewinnsteuer wie eine Kostensteuer behandeln. Die Grenzkostenkurve verschiebt sich aus der Sich der Anbieter nach oben. Der am Markt geforderter Preis erhöht sich. Die optimale Produktionsmenge eines Mengenanpassers vermindert sich. - Kommt es aufgrund einer Gewinnweinschränkung zu keiner Bereitschaft der Produzenten Lohnzugeständnisse (tariflichen Lohnerhöhungen ) zu tätigen, sind die Grenzkosten nicht unabhängig von der Gewinnsteuer. Die Erhebung der Gewinnsteuer führ zu einer Verminderung der Grenzkosten und dadurch zu einer Erhöhung der gewinnmaximalen Ausbringungsmenge . Direkte Steuern werden nicht (oder nur zu einem relativ geringen Teil) überwälzt. Direkte Besteuerung führt zum negativen Effekt auf die Ansatzmenge. Indirekte Steuern (z.B. Verbrauchersteuer) können überwälzt werden. Die jeweilige Marktsituation entscheidet darüber wie viel von der Steuerlast des Steuerzahlers überwälzt wird. GK GK P0 P0 T T GE X DE X X0 X0 Gewinnsteuer im Wettbewerbsfall Gewinnsteuer im Monopolfall Preis GK + Zuschlag + Gewinnsteuer GK + Zuschlag P0 p N Menge X1 X0 Seite 7 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 3. Wirkungen auf die privaten Investitionen 1. der Liquiditätseffekt die Liquidität eines Unternehmens wird durch Steuer dadurch beeinflusst, dass diese zum Zeitpunkt der Zahlung einen Liquiditätsverlust darstellen. Der Verlust kann reduziert oder sogar kompensiert werden wenn: - die Steuer überwälzt werden kann - eine Reduktion der Gewinnausschüttung erfolgt - fremde Mittel aufgenommen werden Die Wahrscheinlichkeit der Überwälzung ist um so höher, je: - allgemeiner und gleichmäßiger die Steuer ist - unelastischer die Nachfrage ist Wann gelingt die Überwälzung am leichtesten? - bei Gütern des täglichen Bedarfs - bei allgemeiner Verbrauchersteuer Wann gelingt die Überwälzung nicht so leicht? - bei speziellen Verbrauchsteuer - bei personenbezogenen Einkommens- und Vermögenssteuer - bei Luxusgütern 2. der Rentabilitätseffekt Sofern Steuern nicht im vollen Umfang überwälzt werden können, vermindern sie die Rentabilität einer Investition. Damit geht gleichzeitig ein negativer Anreizeffekt („disincentive“) einher, finanzielle Mittel in Realkapital zu lenken. Disincentives Disincentives, durch wirtschafts- oder finanzpolitische (insbes. steuerliche) Maßnahmen bewirkte Verringerung der (ökonomischen) Leistungsbereitschaft, die sich für die privaten Haushalte meist in einer Senkung des Arbeitsangebots und für die Unternehmen meist in einer Reduzierung der Investitionen äußert. Angenommene D. der Einkommensteuer könnten durch eine Tarifsenkung beseitigt werden und so zu neuem wirtschaftlichen Wachstum führen (Grenzen der Besteuerung). - Gegensatz: Incentives Wann wird der Rentabilitätseffekt bedeutend? - in der Finanzwissenschaft - insbesondere bei Einkommen- und Gewinnsteuer - sowie im umgekehrten Fall von Steuern (Subventionen- bei Investitionsprämien) - bei der Verbrauchsteuer (größere Überwälzbarkeit) 3. der Auslastungsgradeffekt Wenn durch die Steuererhebung die gleichgewichtige Menge an einem Markt abnimmt, ist davon auszugehen, dass bei den Produzenten des besteuerten Gutes eine Verminderung des Auslastungsgrades erfolgt. Dies hat in der Regel eine reduzierende Wirkung auf die Investition. Seite 8 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 4. Gesamtwirtschaftliche Wirkungen auf Produktion und Beschäftigung a. Die Idee der antizyklische Fiskalpolitik S. 36 Finanzpolitik im Dienste des Stabilisierungsziels Direkte Ausgaben CSt, ISt Indirekte Ausgaben Transfers Subventionen Einnahmen Steuern Entlastung des privaten Haushaltes Unternehmen Y Konjunkturverlauf mit staatlicher Aktivität Zeit Konjunkturverlauf ohne staatliche Aktivität Y -Ausgaben vermindern (- ) - Private steuerliche Belastung auferlegen (+) Ist mit Schwankungen verbunden - Steuerbelastung vermindern (-) - das verfügbare Einkommen muss steigen. ( + ) Zeit Y Budgetsaldo + 0 Zeit - Zeit Seite 9 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 b. Wirkungen der Fiskalpolitik S. 37 Modellrahmen zur Untersuchung der Wirkungen finanzpolitischer Maßnahmen : - keynesianische Multiplikatormodell: Hierbei wird zunächst von Einflüssen des Geld- und Kapitalmarkts abgesehen, so dass die Höhe des Zinssatzes nicht explizit in die Betrachtung eingeht. außenwirtschaftlichen Transaktionen lassen wir ebenfalls außen vor. (X –M) Ausgang der Betrachtung ist die Kreislaufgleichung, nach der das Volkseinkommen der Summe aus privaten Konsumausgaben, privaten Investitionsausgaben und den staatlichen Ausgaben für Güter entspricht. Y = Cpr. + Ipr + CSt - zwei Annahmen werden zunächst getroffen und später aufgehoben: 1. Die Investitionen sind exogen ["außen entstehend"] vorgegeben und 2. die Steuern stellen einen autonomen Betrag dar, sind also nicht von einer anderen Größe im Modell abhängig. Yv C Yv = Y – T + Tr. Yv = C + S Ca + c Yv Sa + s Yv Ergo : Ca + Sa + (c + s) Yv = Y – T + Tr. ? Ca = – Sa Yv = verfügbares Einkommen T = Steuer Tr. = Transfers Ca = einkommensunabhängiger Konsum c Yv = einkommensabhängiger Konsum Sa = einkommensunabhängiges Ersparnis s Yv = einkommensunabhängiges Ersparnis G = Staatsausgaben am Gütermarkt (=staatliche Realausgaben) c = marginale Konsumquote s = marginale Sparquote c+s=1 Y=C + I + G Ca + c Y Einkommenskreislaufgleichung CSt + ISt Yv Y = Ca + c (Y – T + Tr.) + I + G Y = Ca + c Y - c T + c Tr + I + G (– T + Tr) Ca = 200 c = 0,9 Tr. = 300 T = 150 I = 500 G = 1.000 1 – c = 0,1 Y – c Y = Ca + c (Tr – T) + I + G (1 – c ) Y = Ca + c (Tr – T) + I + G Ca + c (Tr – T) + I + G z.B. 200 + 0,9 (300 – 150 ) + 500 + 1.000 Y= = 18.350 (1 – c ) 0,1 Seite 10 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 oder : 1 c 1 Ca + Y= 1–c (Tr. – T ) + 1–c ( I + G) 1–c z.B Y = 10 (200 + 500 + 1.000) + 9 (300 – 150) Y = 17.000 + 1.350 Y = 18.350 1 (Ca + I + G) + Y= 1–c c (Tr. – T ) 1–c 1 3 2 Ohne Staat: 1 (Ca + I) Y= 1–c Y = 10 ( 200 + 500) Y = 7.000 1 G (Erhöhung der staatlichen Ausgaben am Gütermarkt) 1 Y = G 1–c Realausgabenmultiplikator Y = 5 150 Y = 750 c = 0,8 G = 150 Der Staat kauft mehr Güter damit löst er einen expansiven Impuls aus G Y Yv C Multiplikatoreffekt c – = marginale Konsumquote der (1 – c ) Staatlichen Ausgaben expansiver Impuls 2 Y = – T (Effekt einer Steuererhöhung) c = 0,8 T = 150 c T 1–c Y = – 4 150 Y = – 600 T > 0 Yv C Y Multiplikatoreffekt c – = marginale Konsumquote der Steuer (1 – c ) Impuls zu Einsparen Steuersenkung führt wiederum zum Konjunkturaufschwung T Yv C Y Seite 11 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 Interessant ist die Wirkung einer betragsgleichen Änderung der Steuereinnahmen und der staatlichen Realausgaben. Y = 1 c G – 1–c T wenn : G dann : Y 1–c dagegen wenn : Y = 5 150 – 4 150 Y = 750 – 600 Y = 150 T dann: Y Steigen Steuereinnahmen und Realausgaben des Staates im gleichen Umfang, kommt es im öffentlichen Haushalt zu einer Budgeterhöhung. T = G = B (150 = 150 = 150) 1 B = Budgeterhöhung c Y = B – 1–c B 1–c 1–c Y = B 1–c Haavelmo - Theorem 1 – 0,8 Y = 150 1 – 0,8 Y = 1 150 Y = 150 Tr Erhöhung der Transferzahlungen 3 Tr = 150 c Y = c = 0,8 Tr 1–c Y = 4 150 Y = 600 Tr > 0 Yv C Y Multiplikatoreffekt Impuls zum Konsum Erhöhung der Transferzahlungen führt zu einer Einkommenserhöhung , die jedoch geringer ausfällt als bei einer Erhöhung der Realausgaben um den gleichen Betrag. Tr < G 600 < 750 Der Grund hierfür liegt darin, dass bei höheren Transfers eine Nachfrageerhöhung nur nach Maßgabe der marginalen Konsumquote entsteh. c marginale Konsumquote der Transfers (1 – c ) bereits in der ersten Runde entstehen Absickerverluste. Seite 12 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 Ein Teil der Staatsausgaben führt zu einer Erhöhung der Ersparnis und gelangt somit erst gar nicht in Form höherer Nachfrage an den Gütermarkt. Geht es folglich um die Beeinflussung von: Einkommen, Produktion und Beschäftigung, ist eine Erhöhung der staatlichen Realausgaben (G) einer Erhöhung der staatlichen Transfers (Tr) vorzuziehen. Die Annahme, dass die Steuern exogen sind ist nun aufgehoben. [exogen = "außen entstehend"] Realistischer ist die Annahme: dass die Gesamteinnahmen des Staates eine Funktion der Nationaleinkommensentwicklung ist. T=tY t = durchschnittlicher Steuersatz Wenn : Yv Y = Ca + c Yv + I + G Yv = Y + Tr - T Y = Ca + c (Y + Tr - T) + I + G dann : Y = Ca + c [Y – (t Y) + Tr.] + I + G T Ca = 200 c = 0,8 Tr. = 300 T = 150 I = 500 G = 1.000 1 – c = 0,2 t = 0,2 Yv Y = Ca + c [(1 – t ) Y + Tr] + I + G T Y = Ca + c [(1 – t) Y] + c Tr + I + G 1Y - c [(1-t) Y] = Ca + c Tr + I + G Ca + I + G + (c Tr) Y= 1 – c (1-t) 200 + 500 + 1.000 + (0,8 300) Y= 1 – 0,8 (1 – 0,2 ) 1.940 Y= 1 – 0,8 0,8 1.940 Y= 1 – 0,64 1.940 Y= = 5.389 0,36 Ca Y= 1 – c (1-t) I + 1 – c (1-t) c Tr G + 1 – c (1-t) + 1 – c (1-t) Seite 13 von 14 VWL Staatliche Aktivitäten und gesamtwirtschaftliche Entwicklung 05.10.2002 oder : 1 Y= 1 – c (1-t) ( Ca + I + G) + c Tr = 1 – c (1-t) Multiplikator bei dem die Steuer berücksichtigt ist 1 0,8 ( 200 + 500 + 1.000) + Y= 1 – 0,8 (1 – 0,2 ) 300 1 – c (1-t) 1 0,8 ( 200 + 500 + 1.000) + Y= 0,36 300 0,36 Y = 2,78 ( 200 + 500 + 1.000) + 2,22 300 Y = 4.722 + 667 Y = 5.389 Seite 14 von 14