7. Verfeinerte Berechnungsmethoden für die statistische Darstellung

Werbung

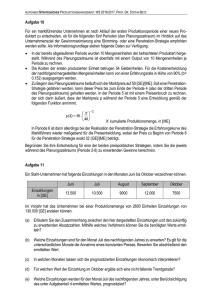

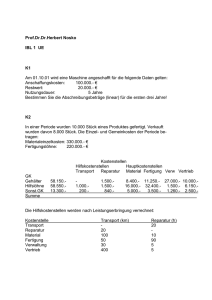

Finanzwirtschaftliches Management 7. Verfeinerte Berechnungsmethoden für die statistische Darstellung Beispiele und Übungsaufgaben mit Lösungen Beispiele und Übungsaufgaben mit Lösungen Inhalt Beispiele und Übungsaufgaben mit Lösungen .................................................................................................. 1 7. Verfeinerte Berechnungsmethoden für die statistische Darstellung ............................................................. 2 7.1 Gleitendes Mittelwert-Verfahren .............................................................................................................. 2 7.2 Gewogenes Gleitendes Mittelwert-Verfahren .......................................................................................... 3 7.3 Exponentielle Glättung ............................................................................................................................. 3 7.4 Finanzpläne unterschiedlicher Fristigkeit ................................................................................................. 4 7.5 Übungsfall zur exponentiellen Glättung ................................................................................................... 4 Ausgabe August 2015 Bert Kottmair, Betriebswirt (VWA) Die Aufgaben und Beispiele sind dem Band “5 vor Finanzwirtschaftliches Management – Endspurt zur Bilanzbuchhalterprüfung” 3. Auflage, 2014, nwb Verlag, Herne, entnommen und urheberrechtlich geschützt. Sie dürfen also nicht ausserhalb der Unterrichtsveranstaltungen weiter gegeben werden. Seite 1 Finanzwirtschaftliches Management 7. Verfeinerte Berechnungsmethoden für die statistische Darstellung Beispiele und Übungsaufgaben mit Lösungen 7. Verfeinerte Berechnungsmethoden für die statistische Darstellung Im Beispiel des Finanzplans (Nr. 6) wurden die zukünftigen Werte gegeben. In der Praxis dürfte es jedoch vielfach kaum möglich sein, die einzelnen Einnahmen und Ausgaben ohne weiteres vorherzusagen. Aus diesem Grund bedient man sich häufig der extrapolierenden Prognose. Bei diesem Verfahren wird aus der Entwicklung einer Plangröße in der Vergangenheit die Entwicklung dieser Plangröße in der Zukunft vorhergesagt. Um Schwankungen in vergangenen Perioden auszugleichen, müssen diese geglättet werden. Hierzu gibt es verschiedene Verfahren, die im Folgenden näher erläutert werden. 7.1 Gleitendes Mittelwert-Verfahren Das Gleitende Mittelwert-Verfahren ist eine relativ einfache Form der extrapolierenden Prognose. Bei diesem Verfahren werden die Zahlen der Vergangenheit ohne eine weitere Modifizierung zur Prognose verwendet. Es werden lediglich die Werte von einer bestimmten Anzahl an Vorperioden addiert und durch die Zahl der betrachteten Perioden dividiert: Formel V = Vorhersagewert für die nächste Periode Tx = Wert des Zahlungsstroms der jeweiligen Periode n = Anzahl der betrachteten Perioden Beispiel In den letzten fünf Perioden haben sich die Kosten für Bürobedarf wie folgt entwickelt: Periode 1: 8.000 € Periode 2: 9.000 € Periode 3: 7.000 € Periode 4: 7.500 € Periode 5: 7.250 € Aufbauend auf diesen Zahlen wird für die sechste Periode folgender Zahlungsstrom prognostiziert: Formel, Berechnung Belaufen sich die tatsächlichen Ausgaben der sechsten Periode nun auf 7.400 € ergibt sich für die siebte Periode folgende Prognose: Formel, Berechnung Ausgabe August 2015 Bert Kottmair, Betriebswirt (VWA) Die Aufgaben und Beispiele sind dem Band “5 vor Finanzwirtschaftliches Management – Endspurt zur Bilanzbuchhalterprüfung” 3. Auflage, 2014, nwb Verlag, Herne, entnommen und urheberrechtlich geschützt. Sie dürfen also nicht ausserhalb der Unterrichtsveranstaltungen weiter gegeben werden. Seite 2 Finanzwirtschaftliches Management 7. Verfeinerte Berechnungsmethoden für die statistische Darstellung Beispiele und Übungsaufgaben mit Lösungen Ein Nachteil der Prognose anhand des Gleitenden Mittelwert-Verfahrens ist, dass etwaige Trends sich nur mit zeitlicher Verzögerung auswirken. Dies ist dadurch begründet, dass alle Daten gleich gewichtet sind. 7.2 Gewogenes Gleitendes Mittelwert-Verfahren Dieser Nachteil wird mit dem Gewogenen Gleitenden Mittelwert-Verfahren ausgeglichen. Besonderheit dieses Verfahrens ist, dass jüngere Perioden einen größeren Anteil am Ergebnis haben. Beispiel Aufbauend auf obigem Beispiel sollen die Perioden folgende Gewichtung haben: Periode 1: 10 % Periode 2: 15 % Periode 3: 20 % Periode 4: 25 % Periode 5: 30 % Basierend auf diesen Zahlen wird für die sechste Periode folgender Zahlungsstrom prognostiziert: Formel, Berechnung Der prognostizierte Zahlungsstrom für die sechste Periode ist somit um 150 € geringer als im Ausgangsbeispiel. 7.3 Exponentielle Glättung Ein weiteres Prognoseverfahren ist die Exponentielle Glättung. Die Gewichtung wird hier mittels des Glättungsfaktors a vorgenommen. Der Wert von a liegt zwischen 0 und 1. Je größer a ist, desto schwächer werden vergangene Perioden gewichtet. [4] Zufallsschwankungen werden somit kaum geglättet. In der Praxis wird a meist mit einem Wert zwischen 0,1 und 0,25 angesetzt. Die Exponentielle Glättung wird mit folgendem Verfahren berechnet: Formel Vn = Vorhersagewert der nächsten Periode Va = Vorhersagewert der abgelaufenen Periode Ti = Tatsächlicher Wert des Zahlungsstroms in der abgelaufenen Periode a = Glättungsfaktor Beispiel Ausgabe August 2015 Bert Kottmair, Betriebswirt (VWA) Die Aufgaben und Beispiele sind dem Band “5 vor Finanzwirtschaftliches Management – Endspurt zur Bilanzbuchhalterprüfung” 3. Auflage, 2014, nwb Verlag, Herne, entnommen und urheberrechtlich geschützt. Sie dürfen also nicht ausserhalb der Unterrichtsveranstaltungen weiter gegeben werden. Seite 3 Finanzwirtschaftliches Management 7. Verfeinerte Berechnungsmethoden für die statistische Darstellung Beispiele und Übungsaufgaben mit Lösungen Der Vorhersagewert einer Ausgabenposition für das III. Quartal 2008 betrug 100.000 €. Der tatsächliche Wert belief sich jedoch auf 120.000 €. Das Unternehmen möchte mit einem Glättungsfaktor von 0,25 arbeiten. Es ergibt sich folgender Vorhersagewert für das IV. Quartal: Formel, Berechnung 7.4 Finanzpläne unterschiedlicher Fristigkeit Gemäß dem zeitlichen Horizont unterscheidet man im Rahmen der Finanzplanung folgende Fristen: langfristige Finanzplanung (über 5 Jahre) mittelfristige Finanzplanung (1 bis 5 Jahre) kurzfristige Finanzplanung (3 Monate bis 1 Jahr) 7.5 Übungsfall zur exponentiellen Glättung Sachverhalt Ein Zahlungsstrom hat sich in den vier Quartalen des Jahres 2010 wie folgt entwickelt: 1. Quartal 480.000 € 2. Quartal 350.000 € 3. Quartal 390.000 € 4. Quartal 420.000 € Der prognostizierte Wert für das 1. Quartal 2010 betrug 400.000 €. Aufgabe 1.) Errechnen Sie die Vorhersagewerte für das 2., 3. und 4. Quartal 2010 sowie für das 1. Quartal 2011. Wenden Sie bei der Berechnung die exponentielle Glättung an, wobei a hier 0,1 bzw. 0,5 betragen soll. 2.) Stellen Sie das Ergebnis grafisch dar. Tragen Sie hierbei auch den tatsächlichen Zahlungsstrom ein. Ausgabe August 2015 Bert Kottmair, Betriebswirt (VWA) Die Aufgaben und Beispiele sind dem Band “5 vor Finanzwirtschaftliches Management – Endspurt zur Bilanzbuchhalterprüfung” 3. Auflage, 2014, nwb Verlag, Herne, entnommen und urheberrechtlich geschützt. Sie dürfen also nicht ausserhalb der Unterrichtsveranstaltungen weiter gegeben werden. Seite 4