docx5

Werbung

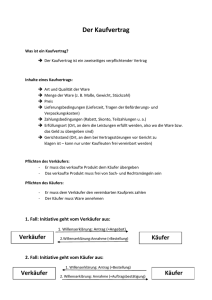

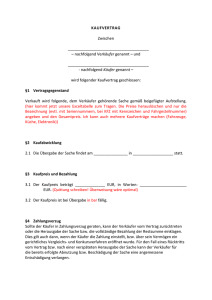

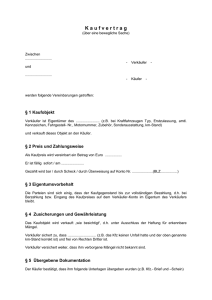

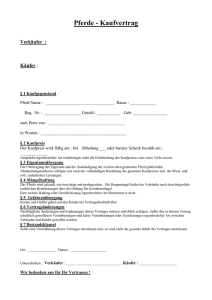

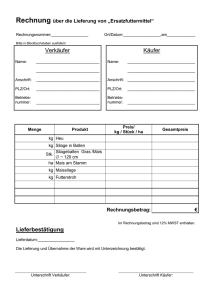

Ein Kaufvertrag ist ein zweiseitiges verbindliches Rechtsgeschäft. Arten der Verträge: Kaufvertrag: Beim Kaufvertrag kommen Verkäufer und Käufer überein, eine Sache gegen Geld zu tauschen. Werkvertrag: Der „Werkunternehmer“ verpflichtet sich, ein bestimmtes Werk für den „Werkbesteller“ zu erbringen. Er erhält das entgelt nur dann, wenn er die Leistung laut Vertrag erstellt. Arbeitsvertrag: Besonders kompliziert sind die Unterscheidungen im Rahmen der Arbeitsverträge, da nicht nur das Privatrecht, sondern auch das Sozialversicherungsrecht zu berücksichtigen ist. Es gibt zwei Arten von Arbeitsverträgen. Es Gibt den Dienstvertrag und den Freien Dienstvertrag. Dienstvertrag: Der Dienstnehmer verpflichtet sich für bestimmte oder für unbestimmte Zeit, Dienstleistungen für den Dienstgeber zu erbringen. Der Dienstnehmer muss die Leistungen innerhalb eines bestimmten Zeitrahmens persönlich erbringen und ist an die Weisungen des Dienstgebers gebunden. Der Dienstgeber trägt die Dienstgeberanteile der Sozialversicherung und führt die Lohnabrechnung durch. Freier Dienstvertrag: Der freie Dienstvertrag ist ein Begriff des Sozialversicherungsrechtes. Der freie Dienstnehmer erfüllt die Aufgabe in Wesentlichen persönlich, kann sich jedoch in Ausnahmefällen vertreten lassen. Der freie Dienstnehmer verwendet die Betriebsmittel des Arbeitsgebers. Er regelt den Arbeitsablauf selbst. Mietvertrag: Der Vermieter überlässt den Mieter gegen Entgelt eine Sache zum Gebrauch z.B. Mietwohnung, Mietauto Pachtvertrag: Der Verpächter überlässt dem Pächter eine Sache und deren Ertrag zum Gebrauch z.B. Verpachtung eines Gasthauses, Weingartens Weitere Vertragstypen: Neben den vier angeführten Typen werden eine Vielzahl weitetet Verträge abgeschlossen. Z.B. Verwahrungsvertrag, Kreditvertrag, Versicherungsvertrag, Gesellschaftsvertrag Gesetzliche Grundlagen beim Kaufvertrag: Es gibt drei Arten: Käufer und/oder Verkäufer sind Kaufmann (Käufer ist kein Konsument) Verkäufer ist Unternehmer und Käufer ist Privater (Konsument) Käufer und Verkäufer sind Private Rechtliche Bedingungen: Übereinstimmende Willenserklärung Geschäftsfähigkeit der Partner Möglichkeit des Geschäfts Freiwilligkeit Erlaubtheit Gesetzliche Bestandteile des Kaufvertrages: Wer verkauft (Verkäufer) War kauft (Käufer) Was wird gekauft (Warenart, Qualität) Wie viel wird gekauft (Menge) Zu welchen Preis wird gekauft (Preis) Weitere regelmäßige Bestandteile: Lieferbedingungen Wann wird geliefert (Lieferzeit) Wo wird geliefert (Lieferort) Wer trägt die Kosten der Lieferung (Kostenübergang) Wer trägt das Risiko der Lieferung (Risikoübergang) Zahlungsbedingungen Wann wird gezahlt (Zahlungszeit) Wo wird gezahlt (Zahlungsort) Wie wird gezahlt (Art der Zahlung) Verpackung: Wie muss die Ware verpackt werden? Muss die Verpackung vom Käufer gesondert bezahlt werden? Transport Wie soll die Ware transportiert werden (Eisenbahn, LKW) Nebenleistungen Wer montiert bzw. trägt die Kosten für die Montage? Wer schult ein? Besteht ein Umtauschrecht? Gewährleistung und Garantie Wie lange haftet der Verkäufer für Schäden Für welche Schäden wird überhaupt gehaftet Folgen, wenn nicht oder nicht rechtzeitig geliefert oder bezahlt wird Was geschieht, wenn der Verkäufer nicht rechtzeitig liefert? Was geschieht, wenn der Käufer nicht rechtzeitig zahlt? Qualitätsfestlegung im Kaufvertrag: Sonderregelungen Nicht vertretbare („nicht fungible“) Ware Besichtigung Qualitätsfestlegung im Kaufvertrag Beschreibung, Ausbildung Muster, Proben Vertretbare („fungible“) Ware Marken Typen, Normen, Handelsklassen In welcher Form die Qualität im Kaufvertrag festgelegt wird, hängt im Wesentlichen davon ab, ob es sich um „vertretbare“ oder um „nicht vertretbare“ Waren handelt. Vertretbar sind Waren, bei welchen: Alle Ausführungen (z.B. jedes Stück) gleiche Merkmale hat Alle Teile der Ware die gleichen Eigenschaften haben wie die gesamte Ware (z.B. „Feinkristallzucker) Nicht vertretbare waren: Nicht vertretbare Waren können nur nach Besichtigung oder nach einer sehr genauen Beschreibung und Abbildung gekauft werden. Mengenfestlegung: Maßgrößen: Längenmaße (Meter) Schwermaße (Tonnen) Flächenmaße (Quadratmeter) Körpermaße (Kubikmeter Sand) Hohlmaße (Hektoliter) Stückzahlen (Maschinen) Verpackungseinheiten (Kartons) Maßsysteme: Das metrische System nimmt immer mehr zu. Das englische System wird vom metrischen System abgelöst. Mengenangabe im Kaufvertrag: Verträge mit genauer Mengenangabe: Die bestellte Menge muss mit der gelieferten Menge übereinstimmen Verträge mit ungefährer Mengenangabe Sie werden angewendet: Wenn der Verkäufer nicht weiß welche Menge ihm selbst geliefert wird Zur besseren Ausnützung der Transportkapazität Zur Vermietung von Restbeständen Verträge ohne Mengenangabe: Der Käufer hat die Ware vorher besichtigt. Die Berücksichtigung der Verpackung bei der Mengenangabe Man unterscheidet: Bruttogewicht: Gewicht samt der Verpackung Tata: Gewicht der Verpackung Nettogewicht: Gewicht der Ware ohne Verpackung Will ein Käufer das Gewicht Kontrollieren, ist das nur dann leicht möglich wenn die Ware unverpackt geliefert wird. z.B. Erze, Kohle. Bei verpackter Ware ist es aus mehreren Gründen meist unmöglich, die gesamte Sendung auszupacken: Aus technischen Gründen z.B. bei Konserven Aus Wirtschaftlichen Gründen z.B. weil die Ware in der gleichen Verpackung weiterverkauft wird. Folgende Lösungsmöglichkeiten gibt es: Es wird „brutto für netto“ gerechnet: es wird nur das Bruttogewicht berechnet Es wird mit Erfahrungssätze gearbeitet Es wird eine kleine Stichprobe ausgepackt und abgewogen Gewichtsabzüge: Draufgabe: Zur vertraglich zu liefernden und zu zahlenden Menge wird eine nicht berechnete Zugabe gegeben. Z.b. 10 Stück bestellt. Geliefert werden 11 Dreingabe: Geliefert wird die vertraglich vereinbarte Menge. In Rechnung gestellt wird jedoch eine geringere Menge: Z.b. 10 Stk. Bestellt-9 Stk Bezahlt Preis: Der Preis ist der in Geld ausgedrückte Tauschwert eines Wirtschaftsgutes. Die Preisfestsetzung im Kaufvertrag: Verträge mit festem Preis: Der Preis wird genau angegeben. Zu diesem Preis muss auch geliefert werden. Verträge mit freibleibendem Preis: Der Preis wird aufgrund einer bestimmten Basisqualität festgelegt. Die Kostenschwankungsklausel: Die Kostenschwankungsklausen ermöglicht es, zwischen Vertragsabschluss und Lieferung den Preis zu erhöhen, wenn einzelne Kosten steigen. Indexklauseln: Ein Index gibt an, wie sich die Preise in einem bestimmten Bereich verändern. Preisabzuge und Preisnachlässe: Skonto: Der Skonto ist ein Preisabzug für Zahlungen vor dem vereinbarten Zahlungstermin. Der Verkäufer gewährt den Skonto aus folgenden Gründen Zinsvergütung: Der Verkäufer erhält sein Geld früher als vereinbart. Risikoprämie: Zahlt der Käufer sofort, ist keine Gefahr gegeben, dass später nicht oder nur schleppend gezahlt wird. Verwaltungsaufwandvergütung: Zahlt der Käufer früher, so erspart sich der Verkäufer die Überwachung des Geldeingangs und etwaige Mahnungen. Rabatt: Rabatte sind Preisnachlässe, die ohne Rücksicht auf den Zahlungszeitraum aus verschiedenen Gründen gewährt werden. Solche Gründe können sein: Einkauf größerer Mengen Mengenrabatt: Wird häufig als Staffelrabatt gewährt Schlussrabatt: Für den Abschluss über größerer Mengen, die jedoch nicht auf einmal abgenommen werden. Umsatzbonus: Wenn der Umsatz eine gewisse Grenze überschritten hat. Regelmäßiger Einkauf Treuerabatt: für Kunden die überwiegend bei diesen Liefertanten kauft. Besondere Anlässe: Einführungsrabatt: Wenn eine neue Ware am Markt eingeführt wird Ausverkaufsrabatt: Bei Ausverkäufen Mängelrabatt: Für schadhafte, aber brauchbare Ware Preisangabe: Es gibt: Preise ohne Umsatzsteuer Preise inklusive Umsatzsteuer. Für Konsumenten müssen die Umsatzsteuer enthalten. Preisangaben zwischen Unternehmen erfolgen meist ohne Umsatzsteuer. Lieferbedingungen: Die Lieferbedingungen sind ein wichtiger Bestandteil des Kaufvertrages. Lieferbedingungen Erfüllungszeit der Lieferung Erfüllungsortder Lieferung Kostenübergang Regelung der Lieferbedingungen Vertrag Usancen Gesetz Die Erfüllungszeit der Lieferung: Die Erfüllungszeit der Lieferung ist jener Zeitpunkt zu welchem der Verkäufer die Ware am Erfüllungsort zu übergeben hat. Incoterms: Klauseln im Kaufvertrag: Risiko- und Kostenübergang an einem Ort: Näher beim Verkäufer > ab (ab Lager, ab Station) Näher beim Käufer > frei (frei Lager, frei Haus) Risiko- und Kostenübergang an verschiedenen Orten: Eigentums- und Risikoübergang (bei Übergabe an den ersten Frachtführer Kostenübergang (beim genannten Ort) Liefertermine im Kaufvertägen Keine Vereinbarung Mögliche Vereinbarungen Sofortige Lieferung ("Promptgeschäft") Spätere Lieferung ("Termingeschäft") Gewähnliches Termingeschäft Fixgeschäft Es gibt das: Promptgeschäft: Die Erfüllung muss sofort oder innerhalb weniger Tage erfolgen Gewöhnliches Termingeschäft: Die Erfüllungszeit wird nur ungefär angegeben. Fixgeschäft: Die Lieferung ist an einem ganz bestimmten Tag. Erfüllungsort der Lieferung: Der Erfüllungsort ist jener Ort, an dem der Verkäufer dem Käufer die Ware übergeben muss. Die Übergabe kann erfolgen: Körperlich: Die Ware wird dem Käufer tatsächlich übergeben Elektronisch: Digitale Produkte Symbolisch: Es werden nur die Papiere übergeben Kostenübergang: Wird der Kostenübergang nicht gesondert vereinbart, so trägt der Verkäufer alle Kosten bist zur Übergabe am Erfüllungsort. Zahlungsbedingungen: Erfüllungsort der Zahlung: Der Erfüllungsort der Zahlung ist jener Ort, an welchem der Käufer Zahlung zu leisten hat. Nach Österreichischen Recht ist der Zahlungsort der Wohnort bzw. der Geschäftssitz des Käufers. Geldschulden sind Schickschulden: Der Schuldner muss daher dem Gläubiger den geldbetrag übersenden. Der Schuldner muss Übersendungskosten bezahlen Daraus ergibt sich: Zahlt der Schuldner am Fälligkeitstag den Betrag An seinem Wohnort Zugunsten des Verkäufers ein So wurde rechtzeitig gezahlt Diese Regelungen können geändert werden. Die Erfüllungszeit der Zahlung: Prompte Zahlung: Prompte zahlung kann der Verkäufer verlangen wenn der Zahlungszeitpunkt vertraglich nicht vereinbart wurde. In der Praxis werden Geschäfte gegen prompte Zahlung auf zwei Arten abgewickelt: Zahlung Zug um Zug bei Übergabe der Ware: Vorteile für den Verkäufer: Kein Dubiosenrisiko Kein Geldwertrisiko Kein Zinsverlust Kein Verwaltungsaufwand Nachteile für den Verkäufer Ansprüche wegen mangelhafter Lieferung sind schwer durchzusetzen Keine Zusätzliche Finanzierung durch Lieferantenkredite Prompte Zahlung nach Übersendung der Faktura: In diesem Fall handelst es sich nicht mehr um ein Kassageschäft im engeren Sinn, da bei Lieferung nicht bezahlt wird. Erst wenn die Faktura eingelangt muss man zahlen. Die Vorteile eines Kassageschäftes Zug um Zug gehen dem Verkäufer teilweise verloren. Spätere Zahlung: Vereinbart werden Zielfristen wie „zahlbar innerhalb von 30 Tagen“. Der Verkäufer trägt Dubiosen- und Geldwertrisiko, Zinsaufwand und Verwaltungsaufwand. Der Käufer erhält zusätzlich Fremdfinanzierung. Vorauszahlung: Volle Vorauszahlung der Kaufpreises kommt z.B. vor: Im Onlineshopping: Bezahlt wird direkt mit der Kreditkarte, die Waren werden später zugesendet. Wenn die Waren knapp sind Sonderformen: Anzahlung: Der Kaufpresi ist teilweise im Voraus bezahlt. Vorteil für den Verkäufer: Teilweise Finanzierung durch den Käufer, Gewisse Sicherheit, dass der Käufer die Ware übernehmen wird. Anzahlung werden meistens nur bei Sonderanfertigungen oder wenn der Verkäufer die Ware erst beschaffen muss. Die Anzahlung ist zu unterscheiden: Angeld Teilzahlung Abzahlungsgeschäfte, die dem KSchG unterliegen: Der Konsument soll vor unüberlegten Abzahlungsgeschäfte geschützt werden. Diesem Gesetz unterliegen Abzahlungsgeschäfte nur dann, wenn: Der Verkäufer als Unternehmer und der Käufer als Konsument abschließt eine bewegliche, körperliche Sache betroffen ist der Barzahlungspreis von 25.000€ nicht übersteigt außer der Anzahlung mindestens zwei Teilzahlungen vereinbart werden. Es gelten folgende Bestimmungen: Es muss ein Ratenbrief ausgestellt werden. Ein Ratenbrief muss neben der üblichen Bestandteilen eines Kaufvertrages enthalten: Barzahlungspreis und Gesamtentgelt sowie der Jahreszinssatz Höhe der Anzahlung Erklärung, ob ein Wechsel übergeben wurde und ob ein Eigentumsvorbehalt vereinbart wurde Die Anzahlung muss mindestens betragen: Für Verträge bis € 220 – 10%, für Verträge über höheren Summen 20% Die Gesamtlaufzeit darf höchsten 60 Monate betragen Gerichtsstand für Klagen gegen den Konsumenten ist immer dessen Wohnort. Einzelunternehmen: Vorteil: Völlige Handlungsfreiheit des Unternehmers Nachteile: Eigenkapitalbasis ist nur vom Einzelunternehmen abhängig Fremdfinanzierung ist nur in beschränkten Umfang möglich (nur Haftung vom Einzelunternehmer) Die unbeschränkte Haftung trifft nur den einen Unternehmer (gesamte Risiko trifft nur ihn) Beteiligung: Nur ein Geschäftsinhaber, der das gesamte benötigte EK aufbringen muss. kann mit geringem Kapitalaufwand gegründet werden. Haftung: Der Geschäftsinhaber haftet unbeschränkt für die Schulden des Unternehmens (mit Privatvermögen) Mitarbeit und Kontrolle: Der Geschäftsinhaber ist für die Geschäftsführung allein verantwortlich. Er kann Bevollmächtigte und Prokuristen (wenn der Unternehmer ist Firmenbuch eingetragen ist) bestellen. Firmenbezeichnung: Ist das Einzelunternehmen in das Firmenbuch eingetragen, kann es eine beliebige Firmenbezeichnung mit dem Zusatz e.U. führen. (bei Umsatz über € 400.000.müssen eingetragen werden ins FB) Offene Gesellschaft Vorteile: volle Kontrollmöglichkeit aller Unternehmer Arbeitsteilung möglich erweiterte Finanzierungsmöglichkeiten gegenüber der Einzelunternehmung Nachteile: enge Bindung der Unternehmer an die Gesellschaft unbeschränkte, solidarische Haftung (gilt auch fünf Jahre nach dem Ausscheiden für alle Schulden, die beim Ausscheiden bestanden und eine Restlaufzeit von höchstens fünf Jahre hatten) Wettbewerbsverbot: Kein Gesellschafter darf ohne Zustimmung aller anderen Gesellschafter im gleichen Geschäftszweig tätig werden. Er darf auch nicht ohne Zustimmung als persönlich haftender Gesellschafter an einer Gesellschaft beteiligt sein, die im selben Geschäftszweig tätig ist. Merkmale: Die Gesellschaft muss in das Firmenbuch eingetragen werden zwei oder mehr Gesellschafter sind „gesamthandschaftlich verbunden“, sie haften unbeschränkt mit Privatvermögen und solidarisch (die Gläubiger können jeden beliebigen Gesellschafter für den Gesamtbetrag der Verbindlichkeiten haftbar machen) Alle Gesellschafter sind zur Mitarbeit verpflichtet und berechtigt (kann im Gesellschaftsvertrag anders vereinbart werden). Kommanditgesellschaft Vorteile: für den Komplementär: Verbreiterung der Eigenkapitalbasis, ohne die Geschäftsleitung mit weiteren Gesellschaftern teilen zu müssen für den Kommanditisten: Beteiligung ohne Pflicht zur Mitarbeit, Beschränkung der Haftung ermöglicht das Zusammenschließen von fachlich qualifizierten Unternehmen, die dann als Komplementäre wirken, mit finanzkräftigen Gesellschaftern, die nur eine beschränkte Haftung suchen und nicht an der Geschäftsführung beteiligt sein wollen (mangelnde Fachkenntnisse…) keine Mitarbeitspflicht (bzw. kein Recht) Nachteile: für den Komplementär: enge Bindung an die Gesellschaft unbeschränkte, persönliche und solidarische Haftung für den Kommanditisten: beschränkte Kontrollmöglichkeiten Der Komplementär hat das Recht und die Pflicht zur persönlichen Mitarbeit. Stille Gesellschaft: Einlage: Die Einlage des Stillen Gesellschafters ist so zu leisten, dass sie in das Vermögen des Unternehmens übergeht. Beteiligung: Die Beteiligung des Stillen Gesellschafters scheint nach außen nicht auf. Die Stille Gesellschaft hat keine Firma (wird nicht ins Firmenbuch eingetragen) und der Stille Gesellschafter ist kein Unternehmer. Vorteile: für den Stillen Gesellschafter: Beteiligung ohne Pflicht zur Mitarbeit Beschränkung der Haftung (nur mit der Einlage) Geheimhaltungsmöglichkeit der Beteiligung gegenüber Dritten für übrigen Gesellschafter: Das EK wird größer, ohne die Geschäftsleitung mit weiteren Gesellschaftern teilen zu müssen. Die Beteiligung scheint nach außen nicht auf. Nachteile: für den Stillen Gesellschafter: geringe Kontrollmöglichkeiten keine Beteiligung am Wertzuwachs der Gesellschaft (bei Ausscheiden Anspruch auf seine Einlage und noch nicht entnommenen Gewinnanteil) Aktiengesellschaft „Die Aktiengesellschaft ist eine Gesellschaft mit eigener Rechtspersönlichkeit (juristische Person), deren Gesellschafter mit Einlagen auf das in Aktien zerlegte Grundkapital beteiligt sind, ohne persönlich für die Verbindlichkeiten der Gesellschaft zu haften.“ Die Aktionäre können sowohl natürliche als auch juristische Personen sein. Eine AG muss eine doppelte Buchhaltung führen. Vorteile: Durch Beteiligung vieler Aktionäre können große EKsummen durch viele, relativ kleine Beiträge aufgebracht werden. Haftung der Aktionäre auf die Einlage beschränkt Die Aktie ist (Ausnahme Namensaktien) jederzeit übertragbar. Nachteile: praktisch keine Bindung zwischen Gesellschaftern (Aktionären) und Unternehmensleitung häufig gegensätzliche Interessen von Aktionären (zB hohe Gewinnausschüttung) und Geschäftsleitung (Stärkung der finanziellen Mittel durch Einbehaltung der Gewinne) Kontrollrechte sind durch mangelnde Informationsmöglichkeiten stark eingeschränkt Publizitäts- und Prüfungspflicht große AG’s müssen zusätzlich in der Wiener Zeitung ihre Jahresabschlüsse publizieren Aktien und Rechts der Aktionäre: Das Grundkapital ist in Aktien zerleget. Die Summe der Nennwerte (Nominalwerte) der Aktien ist gleich dem Grundkapital. Das Mindestgrundkapital beträgt € 70.000.-, der Mindestnennwert pro Aktie beträgt € 1.-. Eine Aktie ist die Urkunde über das anteilsmäßige Mitgliedschaftsrecht an einer Aktiengesellschaft. Sie ist ein WP, da alle Rechte nur ausgeübt werden können, wenn man im Besitz der Urkunde ist. Rechte des Aktionärs: Recht auf einen Gewinnanteil – Dividende Stimmrecht auf der Hauptversammlung Organisation und GF der AG Natürliche Personen vertreten die AG und handeln für sie. Hauptversammlung (der Aktionäre) wählt bestellt und kontrolliert Vorstand (Geschäftsführung) berichtet Aufsichtsrat (Kontrollorgan) Hauptversammlung: muss durch den Vorstand einberufen werden beschließt über Kapitalveränderungen, Umwandlungen, Auflösung jede Aktie gewährt eine Stimme in besonderen Fällen ist eine ¾ Mehrheit erforderlich Aufsichtsrat (Kontrollorgan) Wahl erfolgt für höchstens 4 Jahre für je zwei Mitglieder ist auch ein Arbeitnehmervertreter zu entsenden Vorstand (Geschäftsführung): dürfen nicht Mitglieder des Aufsichtsrates sein führt die Geschäfte, vertritt die Gesellschaft berichtet dem Aufsichtsrat regelmäßig stellt Jahresabschluss und Geschäftsberichte auf beruft die Hauptversammlung ein Gesellschaft mit beschränkter Haftung Die Gesellschaft mbH ist eine Gesellschaft mit eigener Rechtspersönlichkeit (juristische Person), deren Gesellschafter mit Stammeinlagen am Stammkapital beteiligt sind, ohne persönlich für die Verbindlichkeit der Gesellschaft zu haften. Die Gesellschafter können sowohl natürliche als auch juristische Personen sein. Vorteile: Beschränkung der Haftung geringe Publizitäts- und Prüfungspflicht als AG kleine Gesellschaften müssen nur ihre Bilanz samt Anhang zum Firmenbuch einreichen alle anderen sind prüfungspflichtig und müssen ihren Jahresabschluss (Bilanz, GuV, Anhang, Lagebericht) zum Firmenbuch einreichen. Nachteile: geringere Kreditfähigkeit als AG Geschäftsanteil und Stammkapital Durch die geleistete Stammeinlage ist man Gesellschafter der GmbH. Jeder Gesellschafter hat nur einen Geschäftsanteil. Das Stammkapital setzt sich aus den Stammeinlagen der Gesellschafter zusammen. Es muss mind. € 35.000.- betragen (gesetzliche Mindesthöhe eines Geschäftsanteils beträgt € 70) Organisation und Geschäftsführung einer GmbH bestellt Generalversammlung wählt Geschäftsführer Aufsichtsrat kontrolliert Generalversammlung: wird jährlich von GF einberufen besteht aus allen Gesellschaftern Stimmrecht abhängig vom Geschäftsanteil des Gesellschafters Aufgaben sind ähnlich wie bei der Hauptversammlung der AG GF: führen und vertreten die Gesellschaft (wie Vorstand AG) Aufsichtsrat: muss erst dann gebildet werden, wenn Stammkapital € 70.000.- übersteigt und mehr als 50 Gesellschafter beteiligt sind oder die Zahl der Arbeitnehmer in den letzten 12 Monaten 300 übersteigt Für je zwei gewählte Aufsichtsräte ist ein Arbeitnehmervertreter zusätzlich in den Aufsichtsrat aufzunehmen. SE (Societas Euroea) Vorteile: kann überall in der EU tätig werden kann ihren Sitz von einem EU-Staat ins andere verlegen kann Fusionen problemlos durchführen Sie wird gegründet durch: Verschmelzung von zwei oder mehreren AG aus mind. zwei Mitgliedsstaaten Gründung einer Tochtergesellschaft durch Gesellschaften aus mind. zwei Mitgliedsstaaten Umwandlung einer bestehenden AG, die mind. zwei Jahre eine Tochtergesellschaft in einem anderen Mitgliedsstaat hat Bildung einer Holdinggesellschaft an der AG oder GmbH aus mind. zwei Mitgliedsstaaten beteiligt sind. Mindestkapital: Mindestkapital beträgt € 120.000.-. Leitung kann durch einen Verwaltungsrat erfolgen, dieser übernimmt die Funktion von Aufsichtsrat und Vorstand. ist durch das EU-Recht geregelt. Genossenschaften Gen.m.b.H. Genossenschaften sind Vereine von nicht geschlossener Mitgliederzahl zur Förderung des Erwerbs oder der Wirtschaft ihrer Mitglieder durch gemeinsamen Geschäftsbetrieb oder durch Kreditgewährung. Genossenschaften haben eigene Rechtspersönlichkeit. Die Satzung bestimmt die Anzahl der Geschäftsanteile, die vom einzelnen Mitglied zu zeichnen sind. Arten: Einkaufsgenossenschaften (Bezugs-, Rohstoffgenossenschaften) Verkaufsgenossenschaften (Absatzgenossenschaften) Verwertungsgenossenschaften Nutzungsgenossenschaften Produktionsgenossenschaften Kreditgenossenschaften Bau- und Siedlungsgenossenschaften Organisation der Geschäftsführung Generalversammlung (Mitglieder) - jedes Mitglied hat eine Stimme wählt den Aufsichtsrat (Kontrollorgan, das den Vorstand kontrolliert) - ist zwingend vorgeschrieben, wenn Genossenschaft dauernd mind. 40 MA beschäftigt und den Vorstand (GF) - müssen Mitglieder der Genossenschaft sein Gesellschaft bürgerlichen Rechts Ges.b.R Zwei oder mehrere Personen kommen überein, Leistungen bzw. Sachen (Geld, Güter, Arbeit) zum gemeinsamen Nutzen ein zu setzten. Geschäftsführung, Dauer der Gesellschaft, Gewinnverteilung werden im Gesellschaftsvertrag geregelt. Sie wird nicht ins Firmenbuch eingetragen. Alle Gesellschafter haften unbeschränkt und solidarisch. Gesellschaften bürgerlichen Rechts werden gegründet: als Arbeitsgemeinschaften als Vorgesellschaften (zw. Gründungsvertrag und Eintragung ins Firmenbuch) Wenn die Umsatzgrenze € 400.000.- pro Jahr überschritten wird, muss diese als OG oder KG ins Firmenbuch eingetragen werden. Die GesbR hatte früher für Freiberufler, Landwirte und kleine Gewerbetreibende große Bedeutung (nimmt jetzt aber ab) Privatstiftung Ein oder mehrere Stifter übertragen Teile ihres Vermögens oder das ganze Vermögen an eine eigene juristische Person, die Privatstiftung. Gibt es in Ö. erst seit 1993. Sie ist kein Eigentümer und wird von einem Stiftungsvorstand verwaltet und von Stiftungsprüfern geprüft. Eine österreichische Privatstiftung muss ihren Sitz im Inland haben. Der Zweck wird im Stiftungsvertrag festgelegt. Er kann gemeinnützig sein. Kombination von Personen- und Kapitalgesellschaft GmbH & Co.KG Die GmbH & Co.KG oder AG & Co.KG sind Kommanditgesellschaften, bei denen der unbeschränkt haftende Gesellschafter eine GmbH oder eine AG ist. Die Gesellschaft ist eine KG, bei welcher: der Komplementär eine GmbH bzw. eine AG (juristische Person) ist die Kommanditisten natürliche Personen sind. Dadurch sollen Vorteile einer Personengesellschaft (unmittelbarer Einfluss auf die Geschäftsleitung) beibehalten, jedoch die unbeschränkte Haftung ausgeschaltet werden. Unternehmerbegriff laut UGB “Unternehmer ist, wer ein Unternehmen betreibt. Ein Unternehmen ist jede auf Dauer angelegte Organisation selbstständiger wirtschaftlicher Tätigkeiten, mag sie auch nicht auf Gewinn ausgerichtet sein.“ Unternehmer im Sinn des UGB sind daher auch freiberuflich Tätige wie Ärzte, Rechtsanwälte, Hebammen) oder Landwirte. Wann muss sich ein Unternehmen im Firmenbuch eintragen? Einzelunternehmen, die in zwei aufeinander folgenden Jahren mehr als € 400.000.Umsatz haben Unternehmen, die von mehreren Unternehmen gemeinsam betrieben werden (Personen- und Kapitalgesellschaften) Welche Kriterien sind hinsichtlich der Auswahl der Firmenbezeichnung zu beachten? Prinzipiell sind Unternehmen bei der Wahl der Firmenbezeichnung frei. Die Firmenbezeichnung muss jedoch einen Hinweis auf die Rechtsform enthalten. e.U. bedeutet eingetragene/r Unternehmer/in Die Firmenbezeichnung muss: Unterscheidungskraft besitzen (am gleichen Ort darf nicht zweimal die selbe Firmenbezeichnung gewählt werden) darf nicht irreführend sein darf bei Einzelunternehmern oder Personengesellschaften nur den Namen des Einzelunternehmers oder Namen von unbeschränkt haftenden Gesellschaftern enthalten. Welche Informationen enthält ein Firmenbuch (siehe BW Buch Beispiel) Firma, genaue Firmenadresse, Gegenstand des Unternehmens, Geschäftsinhaber persönlich haftende Gesellschafter (bei Einzelunternehmen, Personengesellschaften und EEG) Vorstand bei Kapitalgesellschaften Prokura (samt Umfang der Prokura) Welche Fragen stellt sich ein Unternehmensgründer wenn er vor der Entscheidung der Rechtsformwahl steht? Haftung: Ist er bereit mit seinem gesamten Privatvermögen auch zu haften oder will er eine beschränkte Haftung (nur mit der Einlage)? Kapital: Wie bringt er das benötigte Kapital zusammen? Bei Einzelunternehmen, gibt es nur einen „Gesellschafter“, also wird er wahrscheinlich sein gesamtes Geld alleine investieren und schwerer von der Bank einen Kredit bekommen. Bei anderen Gesellschaftsformen muss man auch ein bestimmtes Kapital aufbringen, doch wenn es mehrere Gesellschafter gibt, investiert jeder die Einlage und man hat das Kapital schneller zusammen. Verantwortung: möchte man im Unternehmen mitarbeiten als GF oder nur das Kapital zur Verfügung stellen und einen Teil des Gewinnes bekommen. Gib einen Überblick über die Vollmachten und deren Rechte Gesetzlicher Beschränkungen: Der Prokurist darf nicht: Grundstücke belasten oder veräußern (außer mit besonderer Ermächtigung) die Unternehmung auflösen oder veräußern einen Prokuristen bestellen oder die Prokura übertragen Anmeldungen zum Firmenbuch zeichnen Der Handlungsbevollmächtigte darf nicht: Wechselverbindlichkeiten eingehen Darlehen aufnehmen die Unternehmung vor Gericht vertreten solche Geschäfte und Rechtshandlungen vornehmen, die auch dem Prokuristen versagt sind. Inventarium und Bilanz unterschreiben Erteilung der Prokura: Erteilung einer Handlungsvollmacht: nur durch Vollkaufleute durch Voll- oder Minderkaufleute, ausdrückliche Bestellung Prokuristen oder besonders dazu Eintragung ins Firmenbuch ermächtigen Handlungsbevollmächtigte ausdrücklich oder stillschweigend keine Eintragung ins Firmenbuch Definiere die beiden Begriffe Vollmacht und Prokura. Handlungsvollmacht: berechtigt nur zu Geschäften und Handlungen im Rahmen eines bestimmten Handelsgewerbes. Neben den Geschäften, die auch den Prokuristen untersagt sind, dürfen Handlungsbevollmächtigte nicht: Wechselverbindlichkeiten eingehen, Darlehen aufnehmen, die Unternehmung vor Gericht vertreten. Prokura: Sie ermächtigt den Prokuristen, alle gewöhnlichen und außergewöhnlichen Geschäfte und Rechtshandlungen zu tätigen, die der Betrieb irgendeines Handelsgewerbes mit sich bringt. Welche der beiden wird ins Firmenbuch eingetragen und welche Beschränkungen sind bei der Prokura nur möglich? Ins Firmenbuch wird nur die Prokura eingetragen. unbeschränkte Prokura: Einzelprokura ohne räumliche Einschränkungen beschränkte Prokura: Persönliche Beschränkungen Gesamtprokura: Der Prokurist ist nur zusammen mit einem oder auch mit mehreren anderen Prokuristen zeichnungsberechtigt (Kollektivprokura) Gemischte Prokura: Der Prokurist ist nur zusammen mit einem geschäftsführenden Gesellschafter oder mit einem Vorstandsmitglied zeichnungsberechtigt. Örtliche Beschränkung: Filialprokura: Der Prokurist ist nur für eine oder für mehrere genau bestimmte Niederlassungen eines Unternehmens zeichnungsberechtigt. Alle Einschränkungen der Prokura gelten gegen Dritte nur dann, wenn sie im Firmenbuch eingetragen sind.