PowerPoint-Präsentation

Werbung

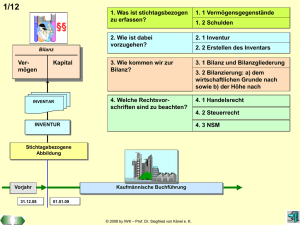

Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: Inventar zum ... A. Vermögen Bilanzstichtag Geschäftsjahr Bilanz zum ... Aktiva Passiva I. Anlagevermögen AV EK II. Umlaufvermögen UV FK B. Schulden I. Langfr. Schulden II. Kurzfr. Schulden - 10 + 10 INVENTUR C. Reinvermögen INVENTAR BEGRIFFE (Text) © 2008 by IWK – Prof. Dr. Siegfried von Känel BILANZ 1/20 Buchführung, KLR, Kapitalflussrechnung 2/20 2. BUCHFÜHRUNG: Die Bilanz ist eine stichtagsbezogene, wertmäßige Gegenüberstellung von Vermögen und Kapital eines Unternehmens in Kontenform. AKTIVA PASSIVA + Eigenkapital Umlaufvermögen Fremdkapital Bilanz als „Waage“ © 2008 by IWK – Prof. Dr. Siegfried von Känel - Anlagevermögen Buchführung, KLR, Kapitalflussrechnung 3/20 2. BUCHFÜHRUNG: Bilanzveränderungen:Aktiv-Tausch: Beispiel Die Einrichtung VWT kauft im MediaShop einen Computer für 1.600,00 EUR und bezahlt diesen mit Bankscheck. Welche Wirkungen hat dies auf die Bilanz? Bürotechnik 30.000,00 EUR 31.600,00 + 1.600,00 Rohstoffe 20.000,00 EUR 18.400,00 30.000,00 EUR Lfr. Verbindlichk. 20.000,00 EUR Flüssige Mittel Eigenkapital 30.000,00 EUR ./. 1.600,00 Kfr. Verbindlichk. 10.000,00 EUR 70.000,00 70.000,00 Es findet eine Vermögensumschichtung auf der Aktiv-Seite der Bilanz statt. Typisch für Investitionen. Die Bilanzsumme von 70.000,00 EUR ändert sich nicht! © 2008 by IWK – Prof. Dr. Siegfried von Känel Buchführung, KLR, Kapitalflussrechnung 4/20 2. BUCHFÜHRUNG: Bilanzveränderungen: Passiv-Tausch: Beispiel Die Einrichtung VWT erreicht durch Verhandlungen mit seiner Hausbank, dass 5.000,00 EUR kurzfristige Schulden in langfristige Schulden umgewandelt werden. Welche Wirkungen hat dies auf die Bilanz? Bürotechnik Eigenkapital 31.600,00 EUR 30.000,00 EUR Rohstoffe 20.000,00 EUR + 5.000,00 Lfr. Verbindlichk. ./. 5.000,00 Kfr. Verbindlichk. Flüssige Mittel 18.400,00 EUR 70.000,00 30.000,00 EUR 35.000,00 10.000,00 5.000,00 EUR EUR 70.000,00 Es findet eine Umschichtung auf der Passiv-Seite der Bilanz statt. Typisch für Umschuldungen. Die Bilanzsumme von 70.000,00 EUR ändert sich nicht! © 2008 by IWK – Prof. Dr. Siegfried von Känel Buchführung, KLR, Kapitalflussrechnung 5/20 2. BUCHFÜHRUNG: Bilanzveränderungen: Aktiv-Passiv-Mehrung Die Einrichtung VWT kauft beim Lieferanten PCX GmbH Rohstoffe im Gesamtwert von 4.000,00 EUR (ohne Beachtung der USt.) auf Ziel ein. Welche Wirkungen hat dies auf die Bilanz? Bürotechnik Eigenkapital 31.600,00 EUR Rohstoffe. Rohstoffe 20.000,00 EUR 24.000,00 Flüssige Mittel 18.400,00 EUR 30.000,00 EUR Lfr. Verbindlichk. + 4.000,00 35.000,00 EUR + 4.000,00 74.000,00 Kfr. Verbindlichk. 5.000,00 EUR 9.000,00 74.000,00 Der Bestand an Rohstoffen erhöht sich, zugleich erhöhen sich aber auch die kurzfristigen Schulden. Typisch für Einkauf auf Ziel. Die Bilanzsumme erhöht sich um den Betrag von 4.000 EUR auf nunmehr 74.000,00 EUR. © 2008 by IWK – Prof. Dr. Siegfried von Känel Buchführung, KLR, Kapitalflussrechnung 6/20 2. BUCHFÜHRUNG: Bilanzveränderungen: Aktiv-Passiv-Minderung Die Einrichtung VWT bezahlt mit Banküberweisung eine Lieferantenrechnung in Höhe von 3.000,00 EUR . Welche Wirkungen hat dies auf die Bilanz? Bürotechnik Eigenkapital 31.600,00 EUR 30.000,00 EUR Rohstoffe Lfr. Verbindlichk. 24.000,00 EUR 35.000,00 EUR Flüssige Mittel 18.400,00 EUR 15.400,00 ./. 3.000,00 ./. 3.000,00 71.000,00 Kfr. Verbindlichk. 9.000,00 EUR 6.000,00 71.000,00 Der Bestand an flüssigen Mitteln vermindert sich, zugleich vermindern sich aber auch die kurzfristigen Schulden. Typisch für Bezahlung von Verbindlichkeiten. Die Bilanzsumme vermindert sich um den Betrag von 3.000,00 EUR auf nunmehr 71.000,00 EUR. © 2008 by IWK – Prof. Dr. Siegfried von Känel Buchführung, KLR, Kapitalflussrechnung 7/20 2. BUCHFÜHRUNG: Geschäftsbetrieb Grundsätze, Normen, Vorschriften Belege Belege Belege Buchführung 1: Doppelte Erfassung der Geschäftsvorfälle 2: Doppelte Buchung der Geschäftsvorfälle Journal Konten SOLL HABEN (zeitlich geordnet) (sachlich geordnet) (Lastschrift) (Gutschrift) 3: Doppelte Erfassung der Entwicklung von Vermögen und Kapital Bestandskonten Erfolgskonten © 2008 by IWK – Prof. Dr. Siegfried von Känel 4: Doppelte Ermittlung des Erfolgs (Gewinn, Verlust) Eigenkapitalvergleich Gewinnu. Verl.rechnung Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: 8/20 an externe Adressaten Erträge ./. Aufwendungen = Erfolg A Bilanz Vermögen P EK FK Buchführung Zahlungsmittelbestand u. a. „Ampelprinzip“ Management Belege Geschäftsvorfälle Steuerung Geschäftsbetrieb © 2008 by IWK – Prof. Dr. Siegfried von Känel Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: Buchen auf Bestandskonten AKTIVA Bilanz zum ... PASSIVA AV EK UV FK Aktive Bestandskonten Passive Bestandskonten S S Konto … AB (SV) Zugänge Summe H Abgänge SB (Saldo) Summe Konto … Abgänge SB (Saldo) Summe © 2008 by IWK – Prof. Dr. Siegfried von Känel H AB (SV) Zugänge Summe 9/20 Buchführung, KLR, Kapitalflussrechnung Eröffnen von Konten AKTIVA II. BGA (Fuhrpark) S Fuhrpark AB 200.000,00 S H EBK 200.000 10/20 H BGA 200.000 a: Eröffnungsbuchung bei Aktivkonten PASSIVA II. Verbindlichkeiten aLuL S Verb. EBK H S 100.000,00 Verbindl. aLuL 100.000 b: Eröffnungsbuchung bei Passiv-konten © 2008 by IWK – Prof. Dr. Siegfried von Känel AB H 100.000 Buchführung, KLR, Kapitalflussrechnung 11/20 2. BUCHFÜHRUNG: Buchungsbeispiel 1 Die Einrichtung VWT kauft einen Kopierer gegen Barzahlung. Kaufpreis (ohne USt.): 2.000,00 EUR. Buchungssatz: SOLL Büromaschinen HABEN 2.000,00 EUR an Kasse 2.000,00 EUR Darstellung auf den Konten: Büromaschinen AB Kasse 100.000 Kasse AB 5.000 2.000 © 2008 by IWK – Prof. Dr. Siegfried von Känel BM 2.000 Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: Buchungsbeispiel 2 Die Einrichtung VWT begleicht bestehende Verbindlichkeiten aLuL mit Banküberweisung. Betrag: 4.000,00 EUR. Buchungssatz: SOLL Verbindl. aLuL HABEN 4.000,00 EUR an Bank 4.000,00 EUR Darstellung auf den Konten: Verbindl. aLuL Bank 4.000 AB Bank 10.000 AB 50.000 © 2008 by IWK – Prof. Dr. Siegfried von Känel Vbl. 4.000 12/20 Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: Abschluss von Konten S AB Bankguthaben 50.000 Verb. 1 SB H 4.000 46.000 3 Summe 50.000 Summe 50.000 2 S Bankguthaben Schlussbilanzkonto SBK 46.000 © 2008 by IWK – Prof. Dr. Siegfried von Känel 4 H 13/20 Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: Abschluss von Konten S Verbindl. aLuL H 3 Bank 4.000 SB 6.000 Summe AB 10.000 1 10.000 Summe 10.000 2 4 S Bankguthaben Schlussbilanzkonto SBK 46.000 Verbindl. aLuL © 2008 by IWK – Prof. Dr. Siegfried von Känel H 6.000 14/20 Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: Erfolgskonten PASSIVA Eigenkapital Fremdkapital Eigenkapitalkonto SOLL HABEN Abgang (= Aufwand) AB (Anfangsbestand) SB (Schlussbestand) Zugang (= Ertrag) Aufwandskonto Zugänge Ertagskonto Minderungen Minderungen Schlussbestand Schlussbestand GuV-Konto © 2008 by IWK – Prof. Dr. Siegfried von Känel Zugänge 15/20 Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: Buchen auf Erfolgskonten (Beispiel 1) Die Einrichtung VWT begleicht die monatliche Rechnung über Telefonkosten per Banküberweisung. Betrag: 1.500,00 EUR. Buchungssatz: SOLL Telefon HABEN 1.500,00 EUR an Bank 1.500,00 EUR Darstellung auf den Konten: Telefonkosten Bank 1.500 Bank AB 50.000 © 2008 by IWK – Prof. Dr. Siegfried von Känel Tel. 1.500 16/20 Buchführung, KLR, Kapitalflussrechnung 17/20 2. BUCHFÜHRUNG: Buchen auf Erfolgskonten (Beispiel 2) Die Einrichtung VWT stellt einem Kunden eine Rechnung über die Gebühr für eine Verwaltungsleistung. 2.500,00 EUR. Die Rechnung wird bar an der Kasse beglichen. Buchungssatz: SOLL Kasse HABEN 2.500,00 EUR an Erträge (Geb.) 1.500,00 EUR Darstellung auf den Konten: Kasse AB 5.000 Geb. 2.500 Erträge aus Gebühren Kasse © 2008 by IWK – Prof. Dr. Siegfried von Känel 2.500 Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: SB der Aufwandskonten SB der Ertragskonten Abschluss der Erfolgskonten S GuV- Konto Aufwendungen H Erträge Gewinn S Eigenkapitalkonto Schlussbestand Anfangsbestand Gewinn © 2008 by IWK – Prof. Dr. Siegfried von Känel H 18/20 Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: SB der Aufwandskonten SB der Ertragskonten Abschluss der Erfolgskonten S GuV- Konto Aufwendungen H Erträge Verlust S Eigenkapitalkonto Schlussbestand Anfangsbestand Verlust © 2008 by IWK – Prof. Dr. Siegfried von Känel H 19/20 Buchführung, KLR, Kapitalflussrechnung 2. BUCHFÜHRUNG: EDV-Buchführung (Dialogbuchen) © 2008 by IWK – Prof. Dr. Siegfried von Känel 20/20