Morawetz - Universität Wien

Werbung

Bayesianische Analyse von

Paneldaten∗

Ulrich Morawetz

Juni 2005

Zusammenfassung

In der Seminararbeit werden die in der frequentistischen Ökonometrie

für Paneldaten sehr gebräuchlichen Fixed und Random Effects Modell in

einem bayesianischen Kontext vorgestellt und an Hand einer Schätzung

von Rapserenteerträgen angewendet. Genauer wird hierbei das Verhalten

von Variablen behandelt, die für ein Individuum über die Zeit konstant

sind. Es wird demonstriert dass sich diese auch im bayesianischen Modell

mit der standard Spezifikation nicht schätzen lassen. Der Vergleich der

Ergebnisse der Schätzungen zeigt außerdem, dass es bei nicht informativen

priori Informationen keine nennenswerten Unterschiede gibt.

1

Einleitung

In der folgenden Abhandlung wird erörtert welche Möglichkeiten die bayesianische Analyse von Paneldaten bietet. Ziel der Untersuchung ist es herauszufinden

ob die bayesianische Methode zusätzliche Möglichkeiten bietet zeitkonstanten

Variablen zu behandeln. Die Arbeit orientiert sich an Tony Lancasters Buch

über Bayesiansche Ökonometrie [4]. Nach der Einführung wird eine intuitive

Vorstellung der bayesianischen Idee geboten, hiernach die Methode genauer

in Anwendung auf ein Fixed und ein Random Effects Modell dargestellt. Anhand eines Beispiel werden zuletzt beide Modelle ausprobiert und dann die

Ergebnisse miteinander und mit den frequentistischen Pendants verglichen. Die

statistischen Schätzungen für das bayesianische Modell wurden mit den Softwarepacketen R [5] und WinBUGS [7] durchgeführt, jene für die frequentistischen

Modelle mit STATA [6].

∗

Seminararbeit für den UK 300632 “Oekonometrische Methoden für Paneldaten” an der

Universität Wien im SS 2005 von Prof. Robert Kunst.

1

2

Baysianische Grundlagen

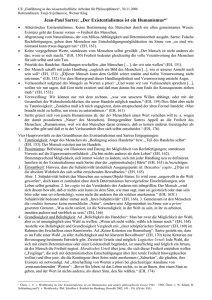

In der bayesianischen Analyse wird davon ausgegangen, dass man über die zu

schätzenden Parameter bereits vor Beginn der Datenanalyse Information hat.

Und auch wenn dies nur die Information ist, dass man keine Information hat,

fließt sie doch in die bayesianische Analyse ein. Diese, a priori Information, wird

dann durch die beobachteten Daten aktualisiert. Damit die a priori Information

verwendet werden kann, muss sie in Form einer Verteilung spezifiziert werden.

Die Daten andererseits werden anhand einer likelihood Funktion erfasst (siehe

Abbildung 1).

0.15

Bay’sche Datenanalyse

0.05

Dichte

0.10

likelihood

0.00

priori

−30

−20

−10

0

10

20

30

beta

Abbildung 1: Dichte von Priori und Likelihood.

Hat man keine priori Informationen muss man eine möglichst unpräzise

priori Information (also mit sehr großer Varianz) statt dessen verwenden. Man

spricht dann von einer “non-informative” priori Information. Die Verwendung

einer non-informative priori Verteilung führt dazu, dass die posteriori Verteilung

alleine durch die Daten, also die likelihood Funktion, bestimmt wird.

Nach den Grundlagen des Theorem von Bayes (siehe z.B. [3], Seite 430),

2

prob(parameter|daten) =

prob(daten|parameter) ∗ prob(parameter)

prob(daten)

∝ prob(daten|parameter) ∗ prob(parameter)

= Likelihood ∗ P rioriV erteilung,

(1)

werden die beiden Verteilungen zusammengeführt. Durch die Multiplikation

von priori Verteilung und likelihood Funktion entsteht die posteriori Verteilung

(siehe Abb. 2). Die Multiplikation der Funktionen kann in manchen Fällen

analytisch erfolgen, im allgemeinen jedoch nur durch Simulation.

0.15

Bay’sche Datenanalyse

0.05

Dichte

0.10

likelihood

posteriori

0.00

priori

−30

−20

−10

0

10

20

30

beta

Abbildung 2: Dichte von Priori, Likelihood und Posterior Verteilung

Für eine likelihood Funktion und eine non noninformative priori Verteilung

kann die posteriori Verteilung als f (β, σ 2 |X, y) angeschrieben werden wobei β

und σ 2 die zu schätzenden Parameter und X und y die Datenmatrizen darstellen [3]. Um aus dieser Verteilung die Verteilung von β zu errechnen, muss

über σ integriert werden,

R∞

0

f (β, σ 2 |y, X)dσ 2 . Dies ist in den meisten Fällen

3

ebenfalls nur durch Simulation mittels Markov Chain Monte Carlo (MCMC)

Methoden möglich.

3

Bayesianische Analyse von Panel Daten

Betrachtet man ein lineares Modell, so kann die die Zusammenhänge erklärende

Gleichung für Paneldaten als

yi,t = xi,t β + ǫi,t , i = 1, 2, . . . , N ; t = 1, 2, . . . , T,

(2)

angeschrieben werden wobeit yi,t die erklärte Variable für Person i zum Zeitpunkt t ist. Um der Tatsache Rechnung zu tragen, dass die Fehlertermini unabhängig von den erklärenden Variablen sein müssen um die Annahmen für

kleinste Quadrat Schätzungen zu genügen, und dies dadurch, dass mehrere Beobachtungen pro Person vorliegen, häufig nicht gegeben ist, wird in der frequentistischen Literatur oft ein Fixed Effects Modell gewählt. Im weiteren soll das

bayesianische Pedant dazu vorgestellt werden.

3.1

Fixed Effects Modell

Im Fixed Effects Modell wird für jedes Individuum eine Konstante eingefügt

die die Effekte die über die Zeit konstant sind erfasst1 . Das erweiterte Modell

gestaltet sich dann als

yi,t = Xi,t β + αi j + ǫi,t , ǫi,t |xi,t , β, αi , ǫ ∼ n(0, τ ),

(3)

wobei αi dabei ein Koeffizient für die Dummy-Variable j für Individuum i

ist. Den NT ǫi,t Termini wird eine priori Verteilung gegeben nach der sie unabhängig, normal mit mittel null und Präzision τ verteilt sind.

Für dieses Modell müssen nun eine Likelihood Funktion und priori Verteilungen für die Parameter definiert werden. Fasst man die durch das Einfügen

von Dummy-Variablen für jedes Individuum entstehende Datenmatrix als Z

und den dazugehörigen Vektor der zu schätzenden Parameter als δ zusammen,

schreibt sich das Fixed Effects Modell als

y = Zδ + ǫ, ǫ|Z, ǫ ∼ n(0, τ IN T ).

1

(4)

Äquivaltent kann das Modell auch als Modell mit Variablen als Differenz zum Mittelwert

dargestellt werden. Gezeigt wird dies z.B. von Lancaster[4] auf Seite 284 ff.

4

Die likelihood Funktion ist dann gegeben durch (siehe z.B. Lancaster [4]),

ℓ(δ, τ ) ∝ τ N T /2 exp −(τ /2)(y − Zδ)′ (y − Zδ) .

(5)

Für die bayesianische Schätzung sind nun auch noch die priori Verteilungen der Parameter notwendig. Eine nicht informative Priori Verteilung ist ein

nahe liegender Ausgangspunkt. Dies kann etwa durch die Annahme einer uniformen Verteilung für die Parameter des Modells, δ, und den Parameter für die

Präzision, τ , geschehen,

p(δ, τ ) ∝ 1/τ.

(6)

Durch die Multiplikation von priori Verteilung und likelihood Funktion

erhält man die posteriorie Verteilung. Aus dieser kann dann durch Simulation

die Verteilung der Parameter errechnet werden. Dieses Modell entspricht seiner

Konzeption nach dem fixed Effekts Modell der frequentistischen Literatur.

3.2

Random Effekts Modell

Hinter dem fixed Effects Modell steht die Annahme, dass die individuellen Effekte, αi , gleichverteilt sind. Es ist jedoch eher anzunehmen, dass Individualeffekte,

auch über Individuen hinweg, ähnlich sind. Dies spricht dafür eine Modellspezifikation zu verwenden die davon ausgeht, dass die Individualeffekte ähnlich

sind. Um dies zu erreichen, kann ein hierarchisches bayesianisches Modell herangezogen werden. Im folgenden wird davon ausgegangen, dass die individuellen

Effekte ein Mittel von α haben um das sie mit gemeinsamer Präzision φ normal

variieren. Die zwei so entstehenden Gleichungen schreiben sich als:

yi,t = Xi,t β + αi j + ǫi,t ,

αi = α + ηi,t

(7)

wobei ǫi,t und ηi,t unabhängig normalverteilt sind mit Präzision τ bzw. φ gegeben Xi , β, τ , α. Der Vektor j besteht aus Einsern und ist so lang wie die Anzahl

der Beobachtungen für Individuum i. Setzt man Gleichung 7 in Gleichung 9 ein,

so erhält man

yi,t = Xi,t β + αj + (ǫi,t + ηi,t j).

(8)

Der zweigeteilte Fehlerterm ist Normalverteilt mit Mittelwert null und es ist

auch möglich möglich die Varianz-Kovarianz Matrix und die Präzision anzugeben (siehe Lancaster [4], Seite 192).

5

Die likelihood Verteilung für dieses Modell dann durch

ℓ(β, τ, αi ) ∝ τ

N T /2

N

X

(

exp −(τ /2)(

′

)

(yi − Xi β − αi j) (yi − Xi β − αi j)

i=1

(9)

gegeben wobei für αi die Gleichung aus Formel 7 einzusetzen ist. Die multivariate priori Verteilung setzt sich aus den priori Verteilungen von den zu

schätzenden Parametern zusammen. Die priori Verteilung von β und τ sind

unverändert gleichverteilt während αi nach der Modellspezifikation eine normalverteilte priori Verteilung zugeordnet wird. Für die Parametern von αi ,

namentlich α und φ, wird meistens aus rechnerischen Gründen eine GammaVerteilung angenommen, sie soll hier jedoch nicht festgelegt werden. Unter der

Annahme der Unabhängigkeit der einzelnen Verteilungen ist die so entworfene

priori Verteilung ist dann

p(β, τ, αi , α, φ) = p(β, τ )p(αi |α, φ)p(α|φ)p(φ)

N

X

1

∝ φN/2 exp −(φ/2) (αi − α)2 p(α)p(φ).

τ

i=1

)

(

(10)

Das zusammenführen von likelihhood und priori Verteilung ergibt dann die

gewünschte posteriori Verteilung, die Grundlage für das errechnen von Schätzparametern ist.

4

Ein Beispiel

Geschätzt werden sollen Rapserträge von österreichischen Bauern. Die Daten

stammen aus dem LBG Datensätzen über buchführende landwirtschaftliche Betriebe aus den Jahren 1998 bis 2002 [8]. Die erklärte Variable ist Dezitonnen

Raps pro Hektar und als erklärende Variablen werden der durchschnittliche Niederschlag pro Monat und ob es sich um einen biologisch wirtschaftenden Betrieb

handelt eingesetzt. Die Niederschlagsmessungen beziehen sich auf den nächst

gelegnen interpolierten Girdpunkt des jeweiligen geographischen Mittelpunkt

der Gemeinde des Bauern und stammen aus der MARS Datenbank [1]. Insgesamt sind 489 Betriebe im Sample. Die Beobachtungen schwanken zwischen

einem und fünf Jahren (siehe Tabelle 1).

Die Codes für die in WinBUGS geschätzen Modelle sind in den Appendizes A.1 und A.2 zu finden. Es wurden für alle Parameter nicht informative

Priori Verteilungen angenommen außer für φ, der Präzision von α im Random

Effects Modell, da hier eine nichtinformative priori Verteilung zu einer sehr

6

Beobachtungen pro Hof

Anzahl der Höfe

1

2

3

4

5

gesamt

86

86

50

104

163

489

Tabelle 1: Anzahl der Beobachtungen pro Hof

langsamen Konvergenz aller Parameter führt (siehe Lancaster [4], Seite 293).

Für die Simulation wurden 1000 Iterationen durchgeführt und die letzten 500

für die Schätzung der Parameter benützt. WinBUGS wurde von R aus mit Hilfe

von bugs.R [2] bedient.

Entsprechend der Spezifikation des Fixed Effekts Modells wird für jeden

Hof eine Konstante geschätzt. Auch für das Random Effects Modell wird für

jeden Betrieb eine Konstante geschätzt, jedoch unter der Bedingung dass die

Parameter (Konstanten) um einen geschätzten Mittelwert normal variieren. Die

Schätzergebnisse für die beiden Modelle für die 489 Konstanten sind in einem

Boxplot in Abbildung 3 dargestellt. Die Mittewerte liegen nahe bei einander

und wie zu erwarten war streuen die Konstanten des Fixed Effects Modells

stärker als jene des Random Effekts Modells.

30

20

0

10

dt Raps per ha

40

50

Konstanten der Betriebe

FE

RE

Abbildung 3: Boxplot der Konstanten im Fixed und im Random Effects Modell.

Die Ergebnisse der anderen geschätzten Parameter sind aus der Tabelle 2,

der Abbildung 6 und der Abbildung 7 ersichtlich. Die Abbildungen zeigen jeweils den Parameter Mittelwert und das 95% Vertrauensintervall (V.I.). Bei

den Parametern für den Niederschlag zeigt sich, dass insbesondere jene Para7

meter für die Monate wo der Raps frisch gesäht ist (Oktober und November)

und wenn der Raps wachst (März-Juni) von null verschieden sind. Abgesehen

vom Jänner sind die Parameter des Random Effects Modells immer näher bei

null als jener des Fixed Effects Modells. Die Individuen spezifischen Termini

des Fixed Effekts Modells scheinen den zeitkonstanten Einfluss von unbeobachteten Variablen demnach in einer Weise zu erfassen der die Parameter des

Niederschlages stärker zu Geltung kommen lässt.

Fixed Effect

Variable

Random Effects

Mittel

[95%

-V.I.]

Mittel

[95%

-V.I.]

bio

1.42

-0.28

3.29

-0.44

-1.75

0.80

Nied. Jän

1.71

0.37

3.10

2.39

1.23

3.56

Nied. Feb

-0.16

-1.03

0.72

0.08

-0.64

0.73

Nied. Mär

-1.13

-1.69

-0.52

-0.97

-1.52

-0.43

Nied. Apr

1.08

0.36

1.86

0.64

-0.08

1.34

Nied. Mai

1.47

0.86

2.05

1.24

0.68

1.79

Nied. Jun

0.83

0.21

1.37

0.77

0.27

1.28

Nied. Jul

0.21

-0.35

0.77

0.29

-0.20

0.80

Nied. Aug

-0.06

-0.40

0.27

0.01

-0.28

0.31

Nied. Sep

0.24

-0.15

0.60

0.10

-0.23

0.42

Nied. Okt

-1.20

-1.64

-0.76

-1.23

-1.63

-0.86

Nied. Nov

1.60

0.89

2.34

1.07

0.43

1.73

Nied. Dez

-1.42

-2.46

-0.40

-0.77

-1.59

0.12

τ

0.02

0.02

0.02

0.02

0.02

0.02

φ

–

–

–

0.03

0.02

0.04

ᾱ

–

–

–

20.73

18.50

23.83

Tabelle 2: Geschätze Parameter des bayesianischen Random und Fixed Effekts

Modelle

Nur sehr unpräzise Aussagen lassen die Schätzungen für die Dummy-Variable

für biologische Wirtschaftsweise “bio” zu. Außerdem ist das Vorzeichen im Fixed und im Random Effects Modell konträr. Für das Fixed Effects Modell ist

das dadurch zu erklären, dass nur Parameter geschätz werden können die sich

über die Zeit verändern. Die meisten Bauern blieben jedoch während des Beobachtungszeitraumes bei einer Wirtschaftsweise und nur 63 wechselten. Diese

geringe Anzahl an variierenden Beobachtungen ist der Grund für die unpräzisen Schätzergebnisse des Fixed Effects Modells. Doch auch im Random Effects

8

Modell sind die Auswirkungen der geringeren Variabilität der Variable2 an der

Größe des Vertraunesintervalls zu merken. Aber im Random Effects Modell

entspricht wenigstens das Vorzeichen den Erwartungen (niedrigere Erträge bei

biologischem Anbau).

4.1

Das Identifikationsproblem

Um genauer Verstehen zu könne wie ein Parameterwert für eine fast zeitkonstante Variable zustande kommt, soll die tatsächlich zeitkonstante Variable,

“Erschwerniszone” den beiden Modellen hinzu gefügt werden. Erschwerniszone

ist ebenfalls eine Dummy-Variable und sie ist 1 wenn der Betrieb erschwerte Produktionsbedingungen hat. Der Verlauf der jeweils zwei Simulationspfade

ist in den Abbildungen 4 und 5 zu sehen. Dort sind die letzten 500 der 1000

Abbildung 4: Konvergence of some parameters in fixed effects model

Wiederholungen der MCMC Simulation abgebildet. Die beiden Pfade jeder Abbildung unterscheiden sich in den Startwerten. In der Mitte der Darstellung für

2

Im Gegensatz zu den Variablen für den Niederschlag gibt es hier fast keine Variation

innerhalb eines Hofes sondern nur zwischen den Höfen.

9

das Fixed Effects Modell sind die Pfade für den Parameter für den Niederschlag

in Dezember zu sehen. Er variiert gering um einen Mittelwert. Die Pfade der

Parameter für die Erschwerniszone wandern hingegen stark (man beachte die

Skalierung) auf und ab ohne auf einen (gemeinsamen) Wert zu konvergieren.

Die Pfade für “bio” liegen in Bezug auf ihre Konvergenz zwischen jenen der

Erschwerniszone und jenen des Niederschlages. Es scheint, dass die Parameter

bei geringerer Variabiliät weniger konvergieren. Auch im Random Effekts Mo-

Abbildung 5: Konvergence of some parameters in random effects model

dell ist zu erkennen, dass die Parameter für “erschwerniszone” und “bio” weit

gestreut sind und auf und ab wandern. Dadurch, dass die Parameter für jeden

Hof jedoch der Auflage unterliegen normalverteilt um ein Mittel α mit Präzision φ zu variieren reduzieren sie die Varianz der zeitkonstanten Variablen nicht

vollständig.

10

5

Vergleich bayesianische vs. frequentistische Schätzungen

Von besonderem Interesse ist zumeist der Vergleich frequentistischer und bayesianischer Resultate. Zu diesem Zwecke wurde sowohl ein frequentistisches Random Effects als auch ein frequentistisches Fixed Effects Modell geschätzt. Die

Ergebnisse sind in der Tabelle 3 und den Abbildungen 6 und 7 zu finden. Ein

Hausman Test um zu testen ob das Randoem Modell konsitent ist ergibt ein

χ2 von 651.2 bei 13 Freiheitsgraden und die Hypothese muss verworfen werden.

Der Vergleich der Parameter aus den frequentistischen und bayesianischen Modellen zeigt, dass sich die beiden Fixed und die beiden Random Effects Modelle

jeweils ähnlich verhalten. Dies gilt sowohl für die Lage des Mittelwertes (Parameters) und für die Größe des Vertrauens- bzw. Konfidenzintervalles. Da nicht

informative priori Verteilungen für die Bayesianischen Schätzungen angenommen wurden, entspricht dies den Erwartungen.

Fixed Effect

Variable

Random Effects

Koeff.

[95%

-C.I.]

Koeff.

[95%

-C.I.]

bio

0.73

-1.01

2.47

-0.57

-1.86

0.72

Nied. Jän

0.78

-0.61

2.18

2.35

1.13

3.56

Nied. Feb

-0.48

-1.34

0.39

0.09

-0.65

0.83

Nied. Mär

-1.13

-1.74

-0.52

-0.95

-1.53

-0.38

Nied. Apr

1.14

0.39

1.88

0.61

-0.08

1.31

Nied. Mai

1.53

0.94

2.12

1.21

0.66

1.76

Nied. Jun

0.54

-0.04

1.13

0.75

0.22

1.27

Nied. Jul

-0.18

-0.75

0.38

0.28

-0.22

0.79

Nied. Aug

-0.07

-0.41

0.27

0.01

-0.30

0.31

Nied. Sep

-0.09

-0.49

0.32

0.08

-0.26

0.42

Nied. Okt

-1.44

-1.88

-1.00

-1.25

-1.64

-0.85

Nied. Nov

1.76

1.07

2.45

1.03

0.39

1.68

Nied. Dez

-2.19

-3.21

-1.17

-0.74

-1.62

0.13

Kons.

24.80

19.75

29.86

21.65

17.83

25.46

Tabelle 3: Geschätze Parameter des frequentistischen Random und Fixed Effekts Modelle

11

Einfluß der Niederschlagsmenge auf Rapsernte

0

Dez

Nov

Okt

Sep

Aug

Jul

Jun

Mai

Apr

Mär

Feb

Jän

−3

−2

−1

Koeffizient

1

2

3

Bayes FE

Bayes RE

Freq. FE

Freq. RE

Abbildung 6: Mittelwerte und Vertrauens- bzw. Konfidenzintervalle für Niederschlagsmenge in verschiedenen Modellen.

1

−2

−1

0

Koeffizient

2

3

Einfluss bio auf Rapsernte

Bio

Abbildung 7: Mittelwert und Vertrauens- bez. Konfidenzintervall für die Dummyvariable für biologische Wirtschaftsweise in verschiedenen Modellen.

12

6

Schlussfolgerungen

Die Motivation sich mit dem bayesianischen Zugang zu beschäftigen war die

Hoffnung auf diesem Weg über die Zeit konstante Variablen schätzen zu können.

Entgegen den ersten Eindrücken wurde diese Hoffnung auf Grund der Nichtkonvergenz der Parameter enttäuscht. Ein möglicher, noch auszutestender Weg

dieses Problem zu lösen ist ein Random Effects Modell zu Schätzen und informative priori Verteilungen einzusetzen. Dies könnte die Konvergenz erleichtern und

gleichzeitig die gegebene Variabilität zwischen den Individuen nützen. Gelingt

es nicht zeitkonstante Parameter mit dem bayesianischen Modell zu schätzen,

muss subsumiert werden, dass der Aufwand im Vergleich zum frequentistischen

Modell um ein vielfaches höher ist, die Ergebnisse jedoch in etwa gleich.

Literatur

[1] European Comission Directorate General Joint Research Centre. Monitoring

of Agriculture with Remote Sensing (MARS) meteorological database, 2004.

[2] A. Gelman. bugs.R: functions for running WinBugs from R. Columbia

University, 2004.

[3] W. H. Greene. Econometric Analysis. Prentice Hall, 5 edition, 2002.

[4] T. Lancaster. An Introduction to Modern Bayesian Econometrics. Blackwell

Publishing Ltd, 2004.

[5] R Development Core Team. R: A language and environment for statistical

computing. R Foundation for Statistical Computing, Vienna, Austria, 2004.

ISBN 3-900051-07-0.

[6] StataCorp. Stata Statisitcal Software: Release 8. StatCorp LP, College

Station, TX, 2003.

[7] Winbugs Development Team. Winbugs 1.4. Imperial College and Medical

Research Council, UK, 2004.

[8] LBG Wirtschaftstreuhand. Die buchführungsergebnisse aus der österreichischen landwirtschaft. Technical report, LBG, 1998-2002.

13

A

A.1

WinBUGS Program Code

Program Code für Fixed Effects Modell

model{

for(n in 1:N){

y[n]~dnorm(mu[n],tau)

mu[n]<beta1[x1[n]]+

beta2*x2[n]+

beta3*x3[n]+

beta4*x4[n]+

beta5*x5[n]+

beta6*x6[n]+

beta7*x7[n]+

beta8*x8[n]+

beta9*x9[n]+

beta10*x10[n]+

beta11*x11[n]+

beta12*x12[n]+

beta13*x13[n]+

alpha[farm[n]]}

for (f in 1:T){

alpha[f]~dnorm(0,0.0001) }

beta1[1]<-0

for(b in 2:2){

beta1[b]~dnorm(0,0.0001)}

beta2~dnorm(0,0.0001)

beta3~dnorm(0,0.0001)

beta4~dnorm(0,0.0001)

beta5~dnorm(0,0.0001)

beta6~dnorm(0,0.0001)

beta7~dnorm(0,0.0001)

beta8~dnorm(0,0.0001)

beta9~dnorm(0,0.0001)

14

beta10~dnorm(0,0.0001)

beta11~dnorm(0,0.0001)

beta12~dnorm(0,0.0001)

beta13~dnorm(0,0.0001)

tau~dgamma(0.01,0.01)}

A.2

Program Code für Random Effects Modell

model{

for(n in 1:N){

y[n]~dnorm(mu[n],tau)

mu[n]<beta1[x1[n]]+

beta2*x2[n]+

beta3*x3[n]+

beta4*x4[n]+

beta5*x5[n]+

beta6*x6[n]+

beta7*x7[n]+

beta8*x8[n]+

beta9*x9[n]+

beta10*x10[n]+

beta11*x11[n]+

beta12*x12[n]+

beta13*x13[n]+

alpha[farm[n]]}

for (f in 1:T){

alpha[f]~dnorm(alphabar,phi)}

alphabar~dnorm(0,0.0001)

beta1[1]<-0

for(b in 2:2){

beta1[b]~dnorm(0,0.0001)}

15

beta2~dnorm(0,0.0001)

beta3~dnorm(0,0.0001)

beta4~dnorm(0,0.0001)

beta5~dnorm(0,0.0001)

beta6~dnorm(0,0.0001)

beta7~dnorm(0,0.0001)

beta8~dnorm(0,0.0001)

beta9~dnorm(0,0.0001)

beta10~dnorm(0,0.0001)

beta11~dnorm(0,0.0001)

beta12~dnorm(0,0.0001)

beta13~dnorm(0,0.0001)

tau~dgamma(0.01,0.01)

phi~dgamma(0.01, 10)}

16