Abiturprüfung 2002 Betriebswirtschaftslehre

Werbung

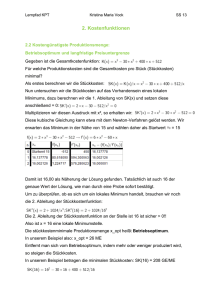

Abiturprüfung 2002 Betriebswirtschaftslehre/Rechnungswesen Grundlagen der Kostentheorie (Leistungsfachanforderungen) Aufgabe 2 1. Die Unternehmung „Natur und Wohnen“ produziert u.a. hochwertige Gartenmöbel der Serie „Camargue“ aus einem neuartigen, witterungsbeständigen Leichtmetall. Eine gestiegende Nachfrage führt zu einem Engpass in der Fertigung, so dass die Kapazität durch die Anschaffung einer zusätzlichen Anlage erweitert werden soll. Es stehen drei alternative Investitionsobjekte zur Wahl, für die folgende Daten gelten: Anlage I II III Fixe Kosten 45 000,00 EURO 50 000,00 EURO 60 000,00 EURO Variable Stückkosten 50,00 EURO 30,00 EURO 20,00 EURO Die Maximalkapazität beträgt jeweils 1 200 Stück pro Monat. Die Kostenfunktion für die alte Anlage mit einer maximalen Kapazität von 1000 Stück monatlich lautet: K = 30 000 + 70 x Rohpunkte 1.1 Ermitteln Sie rechnerisch und grafisch die kritischen Mengen und wählen Sie die kostengünstigste Anlage für eine zusätzliche Produktion von 800 Stück aus. (Maßstab: x-Achse: 1 cm = 100 Stück; y-Achse: 1 cm = 10 000 EURO) 4 (KI = KII => 250 Stück; KII = KIII => 1000 Stück; bei 800 Stück ist Anlage II kostengünstiger) 1.2 Welche Form der Anpassung wurde von der Geschäftsleitung beschlossen? Erläutern Sie diese Anpassungsform. 1 1.3 Wegen überraschender Absatzschwierigkeiten ist mit einem vorübergehenden Rückgang der Produktion von 1 800 Stück auf 900 Stück zu rechnen. 1.3.1 Ermitteln Sie die Gesamtkosten für eine Produktionsmenge von 900 Stück. Gehen Sie in diesem Zusammenhang auf den Begriff der „Kostenremanenz“ ein. (107 000,00 €) 2 1.3.2 Geben Sie an, wie hoch die Nutz- und Leerkosten bei einer Produktionsmenge von 900 Stück sind und definieren Sie die Begriffe „Nutz- und Leerkosten“. (KN = 37 500,00 €; KL = 42 500,00 €) 2 1.3.3 Welcher Zusammenhang besteht zwischen dem Verhältnis von Nutz- und Leerkosten und der Entwicklung der Stückkosten? 1 1.4 Welchen Preis muss das Unternehmen verlangen, wenn es bei einem Auslastungsgrad von 80 % monatlich einen Gewinn von 12 000,00 EURO erzielen möchte? (P = 95,00 €) 2 2. Zum weiteren Produktionsprogramm von „Natur und Wohnen“ gehören Beleuchtungskörper für den Außenbereich, die auf einer halbautomatischen Anlage gefertigt werden. Die Intensität der Anlage (= Einheiten je Stunde) kann zwischen 5 < d < 25 stufenlos variiert werden. Die monetären Verbrauchsfunktionen in Abhängigkeit von der Intensität lauten: Material: Fertigungslöhne: Energie: Schmierstoffe: kv1 = kv2 = kv3 = kv4 = 2,75 d + 7,5 3 0,1 d² - 6 d + 32 0,25 d Die Fixkosten pro Monat belaufen sich auf 10 000,00 EURO. Rohpunkte 2.1 Berechnen Sie die kostenoptimale Intensität und die minimalen variablen Stückkosten. (dopt = 15 Stück/Stunde; kv = 20,00 €) 1,5 2.2 Wie viel Stück kann der Betrieb bei optimaler Intensität herstellen, wenn die monatliche Normalarbeitszeit 160 Stunden beträgt? (2 400 Stück) 0,5 2.3 Welche Anpassungsform schlagen Sie vor, wenn die Marketingabteilung für das Frühjahr einen monatlichen Absatz von 3 000 Stück prognostiziert? Die Normalarbeitszeit kann in Absprache mit dem Betriebsrat um eine Mehrarbeit von 25 Stunden erhöht werden. Für die Mehrarbeit haben die Arbeitnehmer Anspruch auf einen Zuschlag von 60 %. Außerdem kann die Arbeitszeit bei Bedarf durch Sonderschichten am Wochenende nochmals um 30 Stunden erhöht werden. Der Zuschlag für die Sonderschichten beträgt 125 %. Führen Sie einen Kostenvergleich durch und begründen Sie Ihren Vorschlag. (zeitliche Anpassung: K = 71 518,75 €; intensitätsmäßige Anpassung: K = 74 230,00 € => bei zeitliche Anpassung spart der Betrieb 2 711,75 €) 4 2.4 Warum konnte das Ergebnis von 2.3 auch so erwartet werden? 2 Abiturprüfung 2002 – Betriebswirtschaftslehre/Rechnungswesen Grundlagen der Kostentheorie (Leistungsfachanforderungen) Aufgabe 2 I. Unterrichtliche Voraussetzungen Lernbereich 6: Grundlagen der Kostentheorie II. Beschreibung der zu erwartenden Schülerleistung Rohpunkte 1.1 Kritische Mengen: 4 KI = KII => 45 000 + 50 x = 50 000 + 30 x x = 250 Stück KII = KIII => 50 000 + 30 x = 60 000 + 20 x x = 1000 Stück Bei einer Produktion von 250 < x < 1000 ist Anlage II am vorteilhaftesten. Zeichnung siehe Anhang 1.2 Der Betrieb passt sich an längerfristige Änderungen des Beschäftigungsgrades durch eine Änderung der Betriebsgröße an. Wird hierbei die qualitative Zusammensetzung der Produktionsanlagen verändert (modernere technische Verfahren), spricht man von mutativer Anpassung. 1.3.1 K (900) = 50 000 + 30 * 900 + 30 000 = 107 000,00 EURO Bei rückläufiger Beschäftigung fallen weiterhin die durch die Existenz der stillgelegten alten Anlage bedingten Fixkosten an. Diese abbaufähigen, aber nicht abgebauten Fixkosten werden als remanente Kosten bezeichnet. 1.3.2 Nutzkosten sind die auf den genutzten Teil der betrieblichen Kapazität entfallenden fixen Kosten. Leerkosten sind die fixen Kosten der nicht genutzten Kapazität. 1 2 2 1 200 Stück = 50 000,00 EURO 900 Stück = 37 500,00 EURO => Leerkosten = 12 500,00 EURO Nutzkosten Anlage II 37 500,00 EURO => Leerkosten Anlage II 12 500,00 EURO + Nutzkosten alte Anlage 0,00 EURO => Leerkosten alte Anlage 30 000,00 EURO = Nutzkosten insgesamt 37 500,00 EURO => Leerkosten insgesamt 42 500,00 EURO Rohpunkte 1.3.3 Je größer der Beschäftigungsgrad, desto weniger Leerkosten fallen an und um so kleiner wird der Anteil der Fixkosten an den Stückkosten. Bei proportional verlaufenden variablen Stückkosten sinken die Stückkosten, wenn Leerkosten zu Nutzkosten werden. 1 1.4 G = p * x - K 80 % von 2 200 Stück = 1760 Stück 12 000 = p *1760 – (30 * 1200 + 50 000 + 70 * 560 + 30 000) 12 000 = p * 1760 – 155 200 167 200 = p * 1760 p = 95,00 EURO Das Unternehmen muss, wenn es einen monatlichen Gewinn von 12 000,00 EURO erwirtschaften möchte, einen Preis von 95,00 EURO verlangen. 2 2.1 kv (d) = 0,1 d² - 3d + 42,5 (aggregierte monetäre Verbrauchsfunktion) kv‘(d) = 0,2 d – 3 = 0 => 0,2 d = 3 => dopt = 15 Stück/Stunde kv (15) = 0,1 * 15² - 3 * 15 + 42,5 = 20,00 EURO 1,5 2.2 d = x => x = 15 * 160 = 2 400 Stück (bei dopt und Normalarbeitszeit) t 2.3 Zeitliche Anpassung Lohnkosten bei Normalarbeitszeit 3,00 EURO/Stück + Zuschlag für Mehrarbeit 60 % 1,80 EURO/Stück Lohnkosten bei Mehrarbeit 4,80 EURO/Stück 0,5 + 4 Lohnkosten bei Normalarbeitszeit 3,00 EURO/Stück Zuschlag für Sonderschichten 125 % 3,75 EURO/Stück Lohnkosten bei Mehrarbeit 6,75 EURO/Stück x = d* t => 15 * 25 = 375; 3000 Stück – 2 400 Stück – 375 Stück = 225 Stück + + K (2400) = 20,00 * 2400 + 10 000 = 58 000,00 EURO K (375) = 21,80 * 375 = 8 175,00 EURO K (225) = 23,75 * 225 = 5 343,75 EURO K insgesamt 71 518,75 EURO Intensitätsmäßige Anpassung d = x = 3000 = 18,75 Stück t 160 kv (18,75) = 0,1 * 18,752 – 3 * 18,75 + 42,5 kv (18,75) = 21,41 EURO => K (3000) = 21,41 * 3000 + 10 000 = 74 230,00 EURO ============= Der Betrieb passt sich zeitlich an, da er hierdurch 2 711,75 EURO spart. 2.4 Das Ergebnis war zu erwarten, da sich bei zeitlicher Anpassung lediglich der Lohnkostenanteil für die Mehrproduktion ändert. Die intensitätsmäßige Anpassung führt dagegen zu einem erhöhten Verbrauch, da alle Verbräuche der intensitätsabhängigen Funktionen steigen. 2 III. Anforderungsbereiche Anforderungsbereiche I II III Arbeitsanweisung 1.2; 1.3.1; 1.3.2 1.1; 1.3.1; 1.3.2; 1.4; 2.1; 2.2; 2.3 1.2; 1.3.3; 2.3; 2.4