Glossar - Bert Kottmair, Rechnungswesen

Werbung

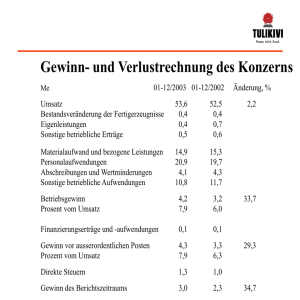

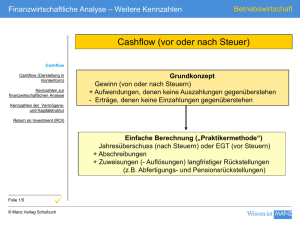

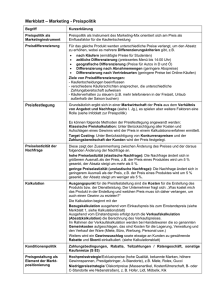

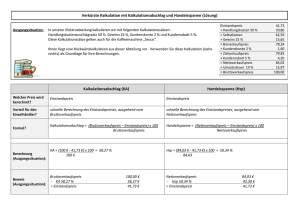

Geprüfte Wirtschaftsfachwirte (IHK) Marketing Glossar Glossar Beschäftigung Darunter versteht man in der Betriebswirtschaftslehre die tatsächliche Nutzung des Leistungsvermögens eines Unternehmens, die in Leistungseinheiten gemessen wird. (Olfert, Kompakt-Training Kostenrechnung: S. 194) Stunden sind somit die tatsächlich geleisteten Maschinenstunden/Fertigungsstunden. Als Ausbringungsmengen können Stück, Exemplare, oder anderen Mengen-, Volumen- oder Gewichtseinheiten benannt werden. Sind die Leistungseinheiten nicht näher bezeichnet, spricht man z.B. in der Kosten- und Leistungsrechnung von Beschäftigungsmengen. Cashflow Der Cashflow zeigt auf, wie viel Geld ein Unternehmen erwirtschaftete. Da er auf unterschiedliche Weise ermittelt werden kann, ist er nur dann informativ, wenn das Unternehmen alle Informationen offenlegt, die zu seiner Ermittlung herangezogen wurden. Folgende Informationen können abgeleitet werden: Ertragslage Spielraum der Selbstfinanzierung Finanzkraft des Unternehmens. Arten des Cashflows Es gibt eine Vielzahl von Betrachtungen für den Cashflow. Uns interessiert hier, als einfachste Variante, der Cashflow im engeren Sinne Dabei wird das Ausmaß der Finanzierung aus den Umsatzerlösen als „Kassenüberschuss“ aufgezeigt, der über die reine Aufwandsdeckung hinausreicht und dem Unternehmen für folgende Maßnahmen zur Verfügung stehen kann: Innenfinanzierung von Investitionen Rückzahlung von Verbindlichkeiten Ausschüttung von Gewinnen Außerdem werden beurteilt: Kreditfähigkeit Kreditwürdigkeit Cashflow im engeren Sinne + + + = Nicht entnommener Gewinn Neu gebildete Rücklagen Abschreibungen Pauschalwertberichtigungen Cashflow im engeren Sinne Der Cashflow ist nicht mit der Rendite gleichzusetzen. Vielmehr werden hier die Zahlungsströme betrachtet. Die indirekte Berechnungsmethode stellt auf die Liquiditätsreserven ab. Bert Kottmair Betriebswirt (VWA) www.bert-kottmair.de [email protected] Seite 1 Geprüfte Wirtschaftsfachwirte (IHK) Marketing Glossar Demnach stellen zahlungsunwirksame Aufwendungen wie beispielsweise Abschreibungen nicht ausgegebene finanzielle Mittel dar, die jedoch bei der Ermittlung des Jahresüberschusses als Aufwand berücksichtigt wurden. Der Jahresüberschuss ist auch auf der Einnahmenseite um derartige zahlungsunwirksame Posten (beispielsweise Erhöhung eines Beteiligungsansatzes, Auflösung von Rückstellungen bzw. Rücklagen) zu korrigieren. Handelsspanne Handelsspanne in % gibt an, wieviel Prozent Nachlass auf den Listenverkaufspreis gewährt werden kann, um den Einstandspreis noch zu decken 𝐻𝑎𝑛𝑑𝑒𝑙𝑠𝑠𝑝𝑎𝑛𝑛𝑒 𝑖𝑛 % = (𝐿𝑖𝑠𝑡𝑒𝑛𝑣𝑒𝑟𝑘𝑎𝑢𝑓𝑠𝑝𝑟𝑒𝑖𝑠 − 𝐸𝑖𝑛𝑠𝑡𝑎𝑛𝑑𝑠𝑝𝑟𝑒𝑖𝑠) ∙ 100 𝐿𝑖𝑠𝑡𝑒𝑛𝑣𝑒𝑟𝑘𝑎𝑢𝑓𝑠𝑝𝑟𝑒𝑖𝑠 Das Kalkulationsschema im Handel: + = + = + = + = Einstandspreis (Einkaufspreis des Händlers) Handlungskostenzuschlagssatz in % Selbstkosten Gewinnzuschlag in % Barverkaufspreis Kundenskonto in % (gewährte Skonti) Zielverkaufspreis Kunderabatt in % (gewährte Rabatte) Listenverkaufspreis Preiselastizität In der Preisbildung wird versucht, die Auswirkungen von Preisänderungen auf das Kaufverhalten einzuschätzen. Um zu beurteilen, ob eine Preisänderung den gewünschten Effekt erzielte, also erfolgreich ist, berechnet man vorab die Spielräume, die sich aus der Preisänderung und dem erwarteten bzw. gewünschten Verhalten der Nachfrager ergeben. Hier wurde der Begriff Preiselastizität eingeführt, der jedoch keine Bewertung beinhalten soll. Diese ergibt sich aus den berechneten Ergebnissen im Vergleich zur tatsächlich eingetretenen Veränderung der Absatzmengen. Bert Kottmair Betriebswirt (VWA) www.bert-kottmair.de [email protected] Seite 2