DIE CASHFLOW

Werbung

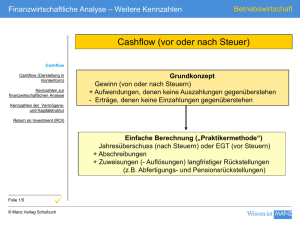

BETRIEBSWIRTSCHAFT DIE CASHFLOW-KENNZAHLEN Urs Baumgartner Leiter internes Rechnungswesen, Basler Zeitung Für die Beurteilung der Finanzund Ertragskraft einer Unternehmung wird der Cashflow verwendet. Der Cashflow ermöglicht, Schlüsse über die Ertragslage, die Liquiditätslage und vor allem über die Finanzierungsspielräume zu ziehen. liquiditätswirksamer Ertrag Dazu gehören: Verkäufe, fakturierter Umsatz. Der Cashflow ist eine der wichtigsten Leitgrössen zur Unternehmensführung und als Kennzahl der Rentabilität oder dem Betriebsergebnis vorzuziehen. Er kann auf zwei Arten berechnet werden. nicht liquiditätswirksamer Aufwand Dazu gehören: Abschreibungen, neue Rückstellungen, neue stille Reserven. Die Berechnung des Cashflows Beide Berechnungsarten führen zum selben Ergebnis: liquiditätswirksamer Aufwand Dazu gehören: Löhne, Material, Unterhalt/Reparaturen. nicht liquiditätswirksamer Ertrag Dazu gehört: Innenumsatz CFU Die Cashflow-Umsatzrate wird wie folgt errechnet: Cashflow I x 100 Nettoumsatz Nettoumsatz Der Nettoumsatz ergibt sich durch die Subtraktion der Erlösminderungen vom Bruttoumsatz. 1. Direkt (ausgehend vom Umsatz) liquiditätswirksame Erträge – liquiditätswirksame Aufwendungen = Cashflow Aufwand (liquiditätswirksam) Ertrag (liquiditätswirksam) Cashflow 2. Indirekt (ausgehend vom Gewinn) Gewinn + nicht liquiditätswirksame Aufwendungen – nicht liquiditätswirksame Erträge = Cashflow Aufwand (nicht liquiditätswirksam) Gewinn 6 ■ PRODUKTION&PRINT 4/1999 Cashflow Ertrag (nicht liquiditätswirksam) Für die Begriffe «liquiditätswirksam» bzw. «nicht liquiditätswirksam» kann man auch die folgende Faustformel heranziehen: Cashflow = Gewinn + Abschreibungen Besonderheiten Der Begriff Cashflow (CF) hat Ende der fünfziger Jahre als Bewertungsmassstab für Aktien in der Finanzwelt Einlass gefunden. Damals erkannte man, dass der Gewinn oft durch übersetzte oder ausserordentliche Abschreibungen und Rückstellungen verfälscht wird. Der CF hat den Vorzug, dass er frei von Manipulationen der Periodenerfolge ist. Vom CF kann jedoch nicht auf den Gewinn des Unternehmens geschlossen werden. So kann es in Zeiten wirtschaftlicher Expansion bei hohen Investitionen einen rückläufigen Gewinn geben, aber zu einem Ansteigen des CF kommen. Auch bei einem Unternehmen, das vor der Pleite steht, kann durch einen Investitionsschub die Abschreibung und somit der CF erhöht werden. Als einzelne absolute Zahl sagt der CF lediglich etwas über seine Grösse aus. Ob der CF aber genügend ist, wird erst durch seine Beziehung zu anderen Grössen zum Ausdruck gebracht, zum Beispiel im Verhältnis zum Nettoumsatz. Aufgaben des Cashflows Die wichtigste Aufgabe des CF ist das Aufzeigen des Innenfinanzierungspotentials. Er zeigt an, wieviel Mittel zur Schuldentilgung und für Gewinnausschüttungen erwirtschaftet wurden. Die Realisierung eines CF ist erforderlich, damit bei Investitionen nicht zusätzliches Fremdkapital benötigt wird. Somit kann die Einflussmöglichkeit der Fremdkapitalgeber (zum Beispiel der Banken) auf das betriebliche Geschehen verhindert werden. Cashflow kann nicht angespart werden Die Meinung, dass der CF (vor allem die Abschreibungen) eine Geldquelle darstellt, welche über Jahre angespart werden kann, ist falsch. Der grösste Teil des erwirtschafteten CF wird im Laufe des Jahres schon wieder investiert, ausgeschüttet oder zur Schuldentilgung verwendet. Somit ist der CF kein internes Bankbüchlein, auf das zurückgegriffen werden kann, wenn die Gewinne ausbleiben. Ziele des CF Die Frage, ob es sich auch in Zukunft weiter lohnt, eine Druckerei zu führen, oder ob das Kapital besser in andere Je kapitalintensiver die grafische Branche wird, desto mehr muss für die Zukunft abgeschrieben werden. Aktivitäten zu investieren ist, lässt sich mit Hilfe des CF besser beantworten. Mit Hilfe des CF sind die Unternehmensziele besser planbar. Dabei sind die folgenden Ziele zu beachten: – Finanzziel Unabhängigkeit – Liquiditätsziel Zahlungsfähigkeit – Wirtschaftlichkeitsziel Gewinn erwirtschaften Vergleichbarkeit von Unternehmen Der CF gilt als «die Kennzahl» innerhalb der grafischen Branche. Dabei dürfen nicht absolute Zahlen, sondern es müssen Prozentwerte (CFU) miteinander verglichen werden. Wichtig ist aber auch, dass nur Unternehmen miteinander verglichen werden, die eine ähnliche Struktur aufweisen. BETRIEBSWIRTSCHAFT Berechnung Cashflow-Stufen CF in Prozent Gewinn vor Steuern +/– Rücklagenveränderung + Abschreibungen = Cashflow I CF-K urve Cashflow-Kurve Marktposition A B C Die Position eines Unternehmens kann durch Marktposition und CashflowProzent eruiert werden: A Spezialisierte Druckereien mit hohem Cashflow-Prozent. B Akzidenzdruckereien, welche im normalen Druckgeschäft tätig sind. Trotz hohem Marktanteil schauen nur bescheidene Cashflow-Prozente heraus. C Druckereien mit grosser Marktmacht bestimmen die Preise und erwirtschaften somit höhere Cashflow-Raten. Es ist ziemlich unsinnig, einen Zeitungsbetrieb mit einer Akzidenzdruckerei zu vergleichen. So ist ein CF bei einem Zeitungsbetrieb von über 20 % die Normalität. Bei einem Akzidenzbetrieb ist ein CF von über 12 % schon recht schwierig zu erreichen. Aber auch innerhalb der Akzidenzbetriebe gibt es enorme Unterschiede. So können kleine, spezialisierte Druckereien weit mehr CF-% erwirtschaften als Akzidenzbetriebe, welche im normalen Druckgeschäft tätig sind. Berechnung des CF I-III Gewinn vor Steuern Aufl. Rücklagen Abschreibungen Cashflow I 1997 1998 493 127 0 – 227 842 689 1335 589 Akt. Eigenleistung 0 0 BV Vorräte –114 – 382 BV Ware in Arbeit –1099 – 823 BV Anzahlungen 0 0 BV Forderungen – 41 – 41 BV Verbindlichkeiten 827 613 Cashflow II 908 –44 Gewinnausschüttung – 500 – 500 Ein-/Auszahlung EK 0 0 Cashflow III 408 –544 Dieses Beispiel zeigt: Die finanzielle Situation hätte die Gewinnausschüttung im Jahr 1998 nicht erlaubt. Der Gewinn vor Steuern konnte nur erreicht werden, weil Rücklagen aufgelöst wurden. Ein weiterer Punkt beim Vergleichen von CF ist die sehr unternehmensspezifische Berechnung des Cashflows: Cashflow-Stufen (CF I-III) Zur besseren Planung und Überwachung der Unternehmensziele wird der CF in verschiedenen Stufen abgebildet. Berücksichtigt werden unter anderem die Bestandesveränderungen (BV) – siehe Tabelle links. Die Cashflow-Stufen CF I (Stufe I) Der Cashflow I ist der gebräuchlichste. Er zeigt jedoch nur auf, wie hoch der Rückfluss an Mitteln war. CF II (Stufe II) Beim Cashflow II wird berücksichtigt, wieviel CF I am Jahresende schon disponiert wurde und daher abzuziehen ist. CF III (Stufe III) Nur der Cashflow III zeigt auf, wieviel Geld noch für Investitionen und Schuldentilgung verwendet werden kann. So kann sich nach der Ermittlung des CF III herausstellen, dass es keiner Überlegungen über die Verwendung des CF bedarf, da nichts mehr zum Verteilen übrig ist. Daraus geht ganz klar hervor, dass nur der CF III echte Aussagen über die – +/– +/– +/– +/– +/– = Cashflow I aktivierte Eigenleistungen BV Vorräte BV Ware in Arbeit BV Anzahlungen BV Forderungen BV Verbindlichkeiten Cashflow II Cashflow II – Gewinnausschüttungen +/– Eigenkapital Ein-/Rückzahlung = Cashflow III Berechnung der CFU 1997 Nettoumsatz 1998 12 000 10 000 Cashflow I 1 335 589 CFU in Prozent 11,13 5,89 Hinweise Im Internet gefunden: der UBS-Business-Plan für Klein- und Mittelbetriebe KMU www.ubs.com/g/cc/toolbox/ geschaftspl.htm An diesem Berechnungsbeispiel wird ersichtlich, dass die CashflowUmsatzrate (CFU) von 11,13 % auf 5,89 % gesunken ist. Die Ertragssituation ist ungenügend – ein längerfristiges Überleben des Unternehmens ist nicht mehr gegeben. Die anvisierte CFU von 10 % müsste wieder hergestellt werden. künftige Eigenfinanzierung von Investitionen geben kann. Cashflow-Umsatzrate (CFU) Die CFU zeigt, wieviel Prozent des Nettoumsatzes als Innenfinanzierungspotential (Finanzmittel) in der Kasse bleiben. Diese Kennzahl ist ein Massstab für die Ertragskraft des Unternehmens. Die Umsatzerlöse bestimmen den CF entscheidend. Daher wird diese Kennzahl vielfach auch zur Bewertung der Kreditwürdigkeit verwendet. Vor allem bei den Abschlüssen (Monats-, Quartalsoder Jahresabschlüssen) wird die CFU als Vergleichsgrösse zum Vorjahr oder zum Budget ermittelt. Es kann durchaus vorkommen, dass die CFU nicht wunschgemäss ausfällt. Dann sind Analysen der Berichtsperiode und Prognosen für die Zukunft ■ angesagt. PRODUKTION&PRINT 4/1999 ■ 7