Beschaffungslogistik

Werbung

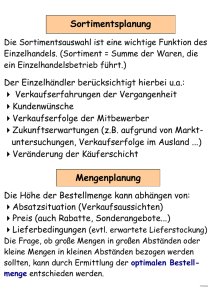

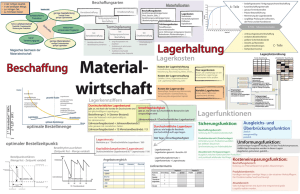

Lagertheorie 2016 U. Schoberth Logistikbereiche Logistische Maßnahmen Planung, Durchführung und Kontrolle von Maßnahmen Beschaffungslogistik Zur optimalen Beschaffung der Objekte [Material, Energie, Information] bei den Lieferanten bis in die eigenen Läger und die eigene Produktion Lagerlogistik Zur optimalen Standortwahl, Lagerorganisation und Lagertechnik Produktionslogistik [Fertigungsplanung, Fertigungssteuerung] Zur optimalen Gestaltung des Fertigungsprozesses von der Übernahme des bereitgestellten Materials bis zur Abgabe der hergestellten Produkte an die Distribution Transportlogistik Zur optimalen Gestaltung des innerbetrieblichen und außerbetrieblichen Transports hinsichtlich Transportwege, Transportmittel, Be- und Entladung Ersatzteillogistik Zur optimalen Beschaffung und Bereithaltung von Ersatzteilen Instandhaltungslogistik Zur Gewährleistung der ständigen Betriebsbereitschaft der Anlagen [Maschinen, Werkzeuge, Fördermittel, Fahrzeuge] Distributionslogistik Zur optimalen Übernahme der Produkte aus der Fertigung oder dem Lager und deren Weiterleitung zum Kunden Entsorgungslogistik Zur kostengünstigen und umweltfreundlichen Entsorgung nicht mehr benötigter Materialien Informationslogistik Zur Gestaltung eines reibungslosen Informationsflusses und Aufbau eines betriebsinternen wie betriebsübergreifenden Informationssystems mit Hilfe der EDV Lagertheorie 2016 U. Schoberth Kostenvergleich für ein Produkt in Eigenherstellung oder im Fremdbezug bei einer benötigten Menge von 100, 500, 1000, 1500 Stück Kosten bei Eigenherstellung: Kosten bei Fremdbezug: Fixkosten [z.B. Zinsen, Abschreibungen] 20.000 € Fixkosten 0,00 € variable Kosten pro Stück [z.B. Materialkosten] 20,00 € variable Kosten pro Stück [Preis für gekauftes Stück] 40,00 € Tabellarische Lösung: Menge Fixkosten Eigenherstellung Gesamtkosten Fremdbezug günstiger variable Kosten 100 20.000 € 2.000 € 22.000 € 4.000 € Fremdbezug Stück 500 20.000 € 10.000 € 30.000 € 20.000 € Fremdbezug Stück 1000 20.000 € 20.000 € 40.000 € 40.000 € Gleich Stück 1500 20.000 € 30.000 € 50.000 € 60.000 € Eigenherstellung Stück Primärbedarf Sekundärbedarf Tertiärbedarf Bedarf des Marktes an Fertigerzeugnissen, die hergestellt werden sollen Bedarf an Rohstoffen, Baugruppen und Einzelteilen [meist A-Güter und B-Güter], die zur Herstellung des Primärbedarfs benötigt werden Bedarf an Hilfsstoffen [C-Güter], Betriebsstoffen und Verschleißwerkzeugen zur Herstellung des Primärbedarfs Beispiel Ermittlung des Nettobedarfs an Seitenscheiben für die Herstellung von 40 Omnibussen. Pro Bus werden 12 Seitenscheiben benötigt. Primärbedarf: = Sekundärbedarf: + angenommener Zusatzbedarf für Ausschuss usw.: = Bruttobedarf: - derzeitiger Lagerbestand: - Bestellbestand: + Vormerkbestand für einen anderen Auftrag: = Nettobedarf: 40 480 5 485 50 80 72 427 Omnibusse Seitenscheiben [40x12] Seitenscheiben Seitenscheiben Seitenscheiben Seitenscheiben Seitenscheiben Seitenscheiben Lagertheorie 2016 U. Schoberth Ermittlung der optimalen Bestellmenge Ein Unternehmen hat für das Teil A einen Jahresbedarf von 2500 Stück. Die Bestellkosten pro Bestellung betragen fest 50,00 EUR. die Lagerkosten pro Stück liegen bei 1,00 EUR. Auf Lager befinden sich im Durchschnitt die halbe Bestellmenge: Wie hoch sind a) die Bestellkosten, b) b) die Lagerkosten, c) c) die Gesamtkosten bei 1, 4, 5, 20 Bestellungen? Tabellarische Lösung Zahl der Bestellmenge Bestellkosten Durchschnittlicher Lagerkosten Gesamtkosten Bestellungen in Stück in EURO Lagerbestand in EURO in EURO 1 2500 50,00 1250 1250,00 1300,00 4 625 200,00 312,50 312,50 512,50 5 500 250,00 250 250,00 500,00 20 125 1000,00 62,50 62,50 1062,50 Aufgabenstellung: Der Tagesumsatz einer Ware liegt bei zehn Stück, die Lieferzeit beträgt acht Tage, der eiserne Bestand wird mit drei Tagesumsätzen kalkuliert. Bei welchem Bestand muss nachbestellt werden? Lösung: Meldebestand = Tagesumsatz x Lieferzeit + eiserner Bestand 10 x 8 + 30 = 110 Stück Beispiel einer ABC-Analyse Wertgruppe A-Güter B-Güter C-Güter Gesamt Anzahl der Artikel 220 550 1430 2200 Prozentanteil Gesamtmenge 10 25 65 100 Wert der Artikel 5.100.000 EUR 1.360.000 EUR 340.000 EUR 6.800.000 EUR Prozentanteil Gesamtwert 75 20 5 100