Kosten- und Leistungsrechnung

Werbung

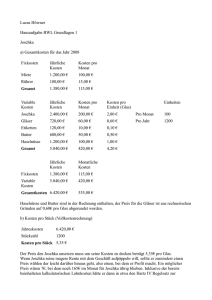

w w w.academyofspor ts.de L E SEPROBE w w w.campus.academyofspor ts.de Kosten- und Leistungsrechnung online-campus Auf dem Online Campus der Academy of Sports erleben Sie eine neue Dimension des Lernens: Ein innovatives, integratives Konzept, das Lernen, Informieren und Kommunizieren sinnvoll verbindet. www.campus.academyofsports.de Unser Online Campus stellt eine optimale Erweiterung der Lernmedien dar und bietet Ihnen viele Vorteile. Als Teilnehmer einer Ausbildung oder eines Fernstudiums haben Sie einen Zugang zum Online Campus und können die vielfältigen Funktionen uneingeschränkt nutzen. jetzt einloggen und durchstarten unter: www.campus.academyofsports.de Als Teilnehmer eines Fernstudiums können Sie dessen Verlauf über den Online Campus optimal abrufen. Aber auch Lehrskripte herunterladen, Lernerfolgskontrollen ablegen, Präsenzphasen buchen und Noten einsehen. In unseren innovativen Lerngruppen, die beim Fernstudiumspreis 2013 als Innovation des Jahres nominiert waren, stehen Ihnen lehrgangspezifische Dokumente, Videos, Apps und vieles mehr zur Verfügung. Teilen Sie Ihre Übungsergebnisse mit Ihren Lehrgangskollegen und besprechen Sie gemeinsam mit Ihrem Tutor die Ergebnisse! Mit unserem Online Campus wird Ihre Ausbildung oder Ihr Fernstudium interaktiv! Alleine Lernen? Nicht an der Academy of Sports! Campus-Startseite Campus-Studienverlauf Campus-Lerngruppen Campus-Apps Lehrskript Kapitel 2 - Einführung in die Kosten- und Leistungsrechnung (KLR) 2.2 Einteilung der Kosten e 2.1 Aufgaben der Kosten- und Leistungsrechnung rob 2.2.1 Einteilung der Kosten nach der Art der verbrauchten Produktionsfaktoren 2.2.2 Einteilung der Kosten nach ihrer Reaktion bei Veränderungen von Einflussgrößen 2.2.3 Zurechenbarkeit von Kosten 2.2.4 Entscheidungsrelevanz von Kosten Le se p 2.2.5 Zeitbezug der Kosten Seite 18 von 91 Lehrskript Lernorientierung Nach Bearbeitung dieses Kapitels werden Sie: e Die Aufgaben der Kosten- und Leistungsrechnung verstehen. Le se p rob Die Einteilung der Kosten nach verschiedenen Kriterien verstehen. Seite 19 von 91 Lehrskript e Die Kosten- und Leistungsrechnung ist eine substantielle Aufgabe des externen Rechnungswesens. Ohne Übertreibung kann man sagen, dass ohne eine aussagefähige Kostenrechnung ein Unternehmen nicht erfolgreich geführt werden kann. rob In diesem Kapitel lernen Sie zunächst die verschiedenen Arten von Kosten kennen, die in Unternehmen auftreten können, unterscheiden die Kosten nach praktisch relevanten Kriterien und erfahren erste Ansätze, dieses Wissen in der praktischen Betriebstätigkeit anzuwenden. 2.1 Aufgaben der Kosten- und Leistungsrechnung Le se p Kosten sind der bewertete, periodisierte Verbrauch von Gütern (= Sachgüter, Dienstleistungen und Rechte) im Leistungsprozess für die Herstellung und den Absatz der betrieblichen Leistung, sowie für de Aufrechterhaltung der vorhandenen Leistungskapazität. Merkmale der Kosten: Güter werden verbraucht (verzehrt). Der Verbrauch erfolgt in der Berichtsperiode. Der Verbrauch wird bewertet in Geld. Der Verbrauch ist bezogen auf den Betriebszweck, gerichtet auf die Erzielung von Leistung. Leistung ist das Ergebnis der betrieblichen Faktorkombination: die bewertete, periodisierte Schaffung von Gütern im Leistungsprozess. Merkmale der Leistung: Güter werden geschaffen. Geschaffene Güter werden in Geld bewertet. Die Schaffung der Güter ist bezogen auf den Betriebszweck. Sie haben bereits das ökonomische Prinzip kennen gelernt: Unternehmen sind über Marktmechanismen und Wettbewerbsdruck gezwungen, vorgegebene Ziele mit dem geringsten möglichen Mitteleinsatz zu erreichen bzw. mit gegebenen Mitteln einen maximalen Erfolg anzustreben. Maßstab für die Erreichung dieses Ziels ist die Wirtschaftlichkeit : Die Erlöse aus dem Verkauf der geschaffenen Güter müssen wenigstens die gesamten Kosten der Leistungserstellung erbringen; dauerhaft kann ein Unternehmen nur existieren, wenn über die Kosten hinaus ein Gewinn realisiert wird. Grundlegende Voraussetzung dazu ist eine genaue Kenntnis der Kosten: ihre Höhe, ihre innere Struktur, ihr Ort der Verursachung und ihre Entwicklungstendenzen. Seite 20 von 91 Lehrskript Aus dem ökonomischen Prinzip erwachsen daher folgende Aufgabenfelder für die Kosten- und Leistungsrechnung [vgl. hierzu: oV, S. 274 ff]: e 1. Schaffung der Voraussetzungen für die Bewertung der Leistungserstellung nach wirtschaftlichen Kriterien durch Erfassung, Bewertung und Zuordnung der Kosten nach betrieblichen Aspekten. Le se p rob Insbesondere ist es notwendig, möglichst genau zu erfassen, wie viel Kosten, in jeder für den Absatz oder den Eigenverbrauch geschaffenen Leistungseinheit enthalten sind. Im Kern geht es also darum, die Kosten verursachungsgerecht den Leistungen zuzuordnen. a) Werden einzelnen Leistungseinheiten zu wenig Kosten zugerechnet, wird ein zu geringer Preis kalkuliert und die Kosten können dem Unternehmen über den Umsatzprozess nicht voll erstattet werden. b) Werden einzelnen Leistungseinheiten zu hohe Kosten zugerechnet und der Preisbildung zugrunde gelegt, besteht die Gefahr, dass Güter mit diesen Preisen nicht wettbewerbsfähig sind. Auch dann bewirkt der Umsatzprozess keine vollständige Kostenerstattung. 2. Ermittlung des Betriebsergebnisses: Der interne Erfolg des Leistungsprozesses wird - im Unterschied zur jährlichen Feststellung des externen Erfolgs - mehrfach ausgewiesen. Erst dadurch werden ausreichend Informationen für eine angenäherte Echtzeitsteuerung der Unternehmung gewonnen. Grundlage dafür ist ein funktionsfähiges System betrieblicher Kostenrechnung. 3. Kostenkontrolle zur Verbesserung der Wirtschaftlichkeit: Ziel ist dabei, Kosteneinsparmöglichkeiten aufzudecken und zu bewerten, durch a) Vergleich der Kosten der aktuellen Periode mit vergangenen Abrechnungszeiträumen (Zeitvergleich). b) Vergleich der Kosten des eigenen Unternehmens mit Kosten anderer Unternehmen (Unternehmensvergleich). c) Vergleich der ursprünglich geplanten Kosten mit den tatsächlich angefallenen Kosten (Plan - Ist Vergleich). Zur Kostenkontrolle gehört ebenso die Kontrolle des kurzfristigen Erfolges: Überwachung der Stellen, an denen Kosten entstehen, um ungünstige Tendenzen frühzeitig erkennen und darauf reagieren zu können. Seite 21 von 91 Lehrskript e 4. Instrument zur Vorbereitung unternehmerischer Entscheidungen: Die KLR dient der Erarbeitung von Informationen, zum kurzfristigen Reagieren auf Veränderungen auf den Beschaffungs- und Absatzmärkten (Auswahl der Lieferanten, Menge, Qualität und Preise der zu beschaffenden Produktionsfaktoren, Sortimente und Absatzwege). rob 5. Bewertungsinstrument: Verkaufte Güter werden nach den erzielten Erlösen bewertet. Bei Gütern, die vorerst in das Lager kamen bzw. bei Gütern, die für den betriebsinternen Verbrauch produziert wurden, ist eine solche Bewertung nicht möglich. Hier sind die durch die Güterentstehung verursachten Kosten Bewertungsgrundlage. 6. Schaffung von Unterlagen für andere Bereiche des betrieblichen Rechnungswesens (Buchhaltung, Finanzplanung, Investitionsplanung, Betriebsstatistik). 2.2 Einteilung der Kosten Le se p Aufgrund der vielfältigen Aufgaben der KLR ist es notwendig, je nach dem beabsichtigten konkreten Zweck, die Kosten zu gliedern. Kleinere, übersichtliche Unternehmen kommen häufig mit einer einfachen Strukturierung der Kosten aus. Für komplexere Aufgaben sind meist umfangreiche Detailgliederungen nötig. Manche Bewertungsaufgaben der Betriebsführung verlangen spezielle Kostenanordnungen. Daher sollen im Folgenden praktisch relevante Gliederungen der Kosten dargestellt werden. 2.2.1 Einteilung der Kosten nach der Art der verbrauchten Produktionsfaktoren [Vgl. hierzu Heinhold2 S. 62 ff] Dieses Gliederungsprinzip ordnet die konkreten Kosten gruppenweise zu Oberbegriffen zusammen. Das Ordnungsschema hat meist folgende Gestalt (Die nachfolgende Übersicht orientiert sich an: Däumler, S. 140 f): 1. Materialkosten und bezogene Leistungen. Hierzu gehören: Materialkosten im engeren Sinne (Einsatz- oder Fertigungsmaterial, Bezogene Vorprodukte, Hilfsstoffe, Betriebsstoffe, Verschleißwerkzeuge, Energiekosten, Reparaturmaterial, Handelswaren) Kosten für bezogene Leistungen (Fremdleistungen für eigene Leistungen, für die Auftragsgewinnung, Lagerund Frachtleistungen durch Dritte, Vertriebsprovisionen) Seite 22 von 91 Lehrskript rob e 2. Personalkosten. Hauptpositionen sind: Löhne (Fertigungsund Gemeinkostenlöhne, Ausbildungsbeihilfen für gewerblich Auszubildende, sonstige tarifliche und vertragliche Vergütungen an Lohnempfänger) Gehälter (Fertigungsgehälter, Gemeinkostengehälter, Ausbildungsbeihilfen für kaufmännisch Auszubildende, sonstige tarifliche oder vertragliche Vergütungen an Gehaltsempfänger) Sozialkosten (Arbeitgeberanteile zur gesetzlichen Sozialversicherung, Beiträge zur Berufsgenossenschaft, sonstige gesetzliche [bezahlter Urlaub, bezahlte Feierund Krankentage], tarifliche und freiwillige soziale Leistungen) Sonstige Personalkosten (Abfindungen, Kosten zur Akquise von Arbeitnehmern usw.) Kalkulatorischer Unternehmerlohn (Teil der kalkulatorischen Kosten) Le se p 3. Kapitalkosten. Das sind vor allem: Kalkulatorische Abschreibungen (Abschreibungen auf materielle und immaterielle Vermögensgegenstände, Gebäude, Fahrzeuge usw.) Kalkulatorische Zinsen (Zinsen auf das Anlage- und Umlaufvermögen, das für den Leistungsprozess betriebsnotwendig ist) 4. Sonstige Kosten. Hier werden sehr unterschiedliche Kostenarten zusammengefasst: Kosten für Rechte und Dienste (Mieten, Pachten, Leasing, Lizenzen, Konzessionen, Gebühren, Kosten des Geld- und Kapitalverkehrs, Prüfungs-, Rechts- und Beratungskosten) Kommunikationskosten (Büromaterial und Literatur, Postdienste, Reisekosten und Repräsentation, Werbekosten) Wagnisse und Beiträge (Kalkulatorische Wagnisse, Versicherungsbeiträge, Beiträge zu Verbänden) Kostensteuern (Gewerbesteuern, Verkehrssteuern, Verbrauchssteuern) Seite 23 von 91 Lehrskript 2.2.2 Einteilung der Kosten nach ihrer Reaktion bei Veränderungen von Einflussgrößen [Vgl. hierzu Däumler S. 65 ff] e Sie wissen bereits, dass solche Einflussgrößen, wie die Betriebsgröße, die Qualität der eingesetzten Produktionsfaktoren oder die Preise für Rohstoffe, auf Kosten einwirken. rob An dieser Stelle wollen wir jedoch nicht die mannigfachen Kostenbewegungen untersuchen, sondern nur einen Einflussfaktor hervorheben: Die Beschäftigung (auch Ausbringung oder Produktionsmenge genannt). Die Beschäftigung stellt die Ausnutzung der vorhandenen produktionstechnischen Kapazität dar. Unter dem Aspekt des Ergebnisses, stellt die Beschäftigung die geschaffenen Leistungseinheiten (Güter) in der Periode dar. Unter dem Aspekt des Aufwands, zeigt sich die Beschäftigung im Umfang der geleisteten Arbeitsstunden. Die entscheidende Frage lautet nun: Le se p Wie verhalten sich Kosten, wenn sich die Beschäftigung verändert? Offenbar sind zwei Arten der Reaktion möglich: 1. Die Kosten bleiben konstant; Änderungen der Beschäftigung bewirken keine Änderung der Kosten. Diese Kosten nennen wir fixe Kosten (feste Kosten, Fixkosten). Fixkosten fallen zeitabhängig an, also auch dann, wenn nicht oder nur wenig produziert wird. Beispiele sind Mieten und Pachten, Gehälter, Kfzund Grundsteuer, Zeitabschreibung. Unabhängig von der tatsächlichen Produktionshöhe belasten sie das Umsatzergebnis. Angenommen in einer Unternehmung fallen Fixkosten in Höhe von 10.000 EUR in einer Periode an. Bei einer Ausbringungsmenge von 400 Stück hergestellter Güter erhalten wir 10.000 EUR / 400 = 25 EUR pro Stück, als fixe Kosten pro Stück. Bei einer Ausbringung von 200 Stück, erhalten wie fixe Kosten pro Stück in Höhe von 50 EUR. Sprungfixe Kosten (intervallfixe Kosten) sind ein Sonderfall der Fixkosten: Sprungfixe Kosten sind innerhalb eines bestimmten Bereichs fix; wird jedoch diese Bereichsgrenze überschritten, steigen diese Kosten sprunghaft auf ein höheres Niveau, auf dem sie dann wieder fix bleiben. Beispiel: Steigt die Ausbringung immer weiter, wird irgendwann die Kapazität der Maschinen voll ausgelastet. Seite 24 von 91 Lehrskript e Soll das Leistungsvolumen weiter steigen, müssen neue Maschinen angeschafft werden, wodurch die Fixkosten auf einmal auf ein höheres Niveau steigen. rob 2. Die Kosten ändern sich ebenfalls. Dann sprechen wir von variablen Kosten. Beispiele für variable Kosten sind Fertigungslöhne, Materialkosten, Energie für Bearbeitungsanlagen usw. Variable Kosten steigen mit der Beschäftigung. Anwendung I dieser Unterscheidung: Gesamtkosten Gesamtkosten = Fixkosten + variable Kosten (variable Kosten = variable Kosten pro ausgebrachte Menge) Stück * Stückkosten Stückkosten = (Fixkosten + variable Kosten) / ausgebrachte Menge Le se p Die Stückkosten sinken mit wachsender Beschäftigung, weil die Fixkosten sich auf immer mehr Güter verteilen können. Anwendung II der Unterscheidung von Fixkosten und variablen Kosten:Break-Even-Analyse Abbildung 2 - Break-Even-Analyse Seite 25 von 91 Lehrskript Aufgabe e Die Fixkosten der Periode betragen 10.000.000 EUR; die variablen Kosten betragen 50 EUR je Stück Leistungseinheit. Der Preis je verkaufter Leistungseinheit betrage 200 EUR. rob Frage: Wie viele Stück müssen hergestellt und verkauft werden, damit wenigstens alle Kosten zurückfließen? Die Antwort ist in der Excel-Graphik enthalten: Die gelbe Kurve zeigt die konstanten Fixkosten, die blaue zeigt die Gesamtkosten und die rote Linie den Umsatzverlauf. Aussage: An der Stelle, an der sich die Umsatzkurve mit der Gesamtkostenkurve schneidet, sind die Gesamtkosten offenbar genauso groß wie die Umsatzerlöse. In der Graphik wären das ca. 67.000 Stück (genau sind es 66.667 Stück). Diesen Punkt nennt man Break-even-Point oder Gewinnschwelle, an der das Unternehmen die Verlustzone verlässt. Mehr über die Gewinnschwellenrechnung in: [Fischbach, S. 169 ff]. Le se p Sinkt die Stückzahl darunter, fließen über den Umsatz nicht einmal die Kosten zurück; steigt die Stückzahl über den Breakeven-Point, so werden über den Umsatz zusätzlich zum Kostenrückfluss, Gewinne realisiert. Natürlich lässt sich der Break-even-Point auch numerisch ermitteln (unter „Menge“ wird Anzahl der hergestellten und verkauften Stücke verstanden). Am Break-even-Point gilt: Umsatzerlöse = Fixkosten + variable Kosten und Menge * Preis/Stck. = Fixkosten + variable Kosten/Stck. * Menge und damit: Break-even-Menge Break-even-Menge = Fixkosten / (Preis/Stck. - var. Kosten/Stck.) Beispiel: Break-even-Menge Mit den Daten der Excel-Graphik erhalten wir: Break-even-Menge = 10.000.000 EUR / (200 EUR - 50 EUR) = 66.667 EUR. Seite 26 von 91 Lehrskript 2.2.3 Zurechenbarkeit von Kosten e Für die betriebliche Praxis ist nicht nur wichtig, in welcher Höhe welche Kosten entstehen. Als Grundlage für Entscheidungen muss auch bekannt sein, wie sich die Kosten auf Bezugsgrößen verteilen. Solche Bezugsgrößen sind Kalkulationsobjekte, Kostenstellen oder Projekte. rob Die bekannteste Bezugsgröße ist das Kalkulationsobjekt, im einfachsten Falle die hergestellte Leistungseinheit. Stellen Sie sich vor, dass in einem Betrieb mehrere sehr unterschiedliche Erzeugnisse mit nahezu der gleichen maschinellen Ausrüstung und der gleichen Belegschaft gefertigt werden, die aber in unterschiedlicher Intensität betriebliche Ressourcen in Anspruch nehmen: Die Arbeitsgänge sind unterschiedlich lang; es werden unterschiedliche Materialien verwendet usw. Ein Werkstück z. B. verlangt fünf Bohrungen, ein anderes nur vier Bohrungen. Offensichtlich beansprucht dieses Werkstück mehr Arbeit als ein anderes. Le se p Wichtig ist nun zu wissen, wie sich die im Betrieb anfallenden Kosten auf die einzelnen Erzeugnisse verteilen. Je mehr Kosten auf ein Erzeugnis entfallen, desto höher muss sein Preis sein, damit die verbrauchten Produktionsfaktoren über den Umsatzerlös zurückfließen können. Je nach der Zurechenbarkeit einzelner Kosten zu einem Kalkulationsobjekt unterscheidet man: 1. Einzelkosten (auch direkte Kosten genannt): Diese Kosten können einem zu belastenden Objekt direkt zugerechnet werden. Wichtigste Einzelkosten sind die Fertigungsmaterialien und die Fertigungslöhne, soweit sie von der Leistungsmenge abhängig sind), Sondereinzelkosten der Fertigung (Modelle, besondere Werkzeuge, Patent- oder Lizenzkosten, die für separate Aufträge anfallen), Sondereinzelkosten des Vertriebes (Kosten der Verpackung, Transportversicherungen, Ausgangsfrachten). 2. Gemeinkosten (auch indirekte Kosten genannt): Diese Kosten lassen sich nicht unmittelbar, ohne weitere Rechnungen, einem Objekt zuordnen. Beispiele dafür sind: Gehälter, Mieten, Versicherungen, zeitabhängige Abschreibung, Hilfslöhne in der Fertigung und im Materialbereich. In diesem Zusammenhang wird weiter unterschieden: a) echte Gemeinkosten: Kostenarten, die grundsätzlich nicht einem einzelnen Objekt zugerechnet werden können, weil sie durch mehrere Kalkulationsobjekte gemeinsam verursacht werden. (Kosten für zentrale Stellen: Management, Werkschutz, Mieten, Versicherungsarten, Gehälter usw.) Seite 27 von 91 Lehrskript e b) unechte Gemeinkosten: Kostenarten, die zwar direkt zurechenbar wären, bei denen aber aus Gründen der Wirtschaftlichkeit auf eine genaue Verrechnung verzichtet wird: Schrauben, Leim, Nieten usw. werden im Allgemeinen monatlich in ihrer Gesamtheit erfasst. rob 2.2.4 Entscheidungsrelevanz von Kosten Le se p Dieses Unterscheidungsmerkmal orientiert sich daran, ob und in welchem Ausmaß unternehmerische Entscheidungen die Kosten beeinflussen. Üblicherweise ist davon auszugehen, dass Entscheidungen natürlich Einfluss auf die Kosten ausüben. Dennoch kann es vorkommen, dass bestimmte Kosten von Entscheidungen nicht beeinflusst werden können. Deshalb wird unterschieden: 1. Relevante Kosten: Kosten, deren Höhe durch die Realisierung einer Handlungsalternative beeinflusst wird. Damit sind Kosten gemeint, die ausschließlich durch die zu beurteilende Alternative zusätzlich entstehen oder wegfallen würden. 2. Irrelevante Kosten: Kosten, die von einer bestimmten Handlungsmöglichkeit unabhängig sind. Sie dürfen deshalb bei der Entscheidungsfindung nicht berücksichtigt werden. (Hierbei handelt es sich meist um Kosten aus der Vergangenheit.) Beispiel - Relevante und irrelevante Kosten Ein modisches Produkt wurde mit Kosten in Höhe von 200.000 EUR entwickelt und auf dem Markt eingeführt. Infolge einer schnellen Änderung der Mode wird der weitere Vertrieb dieses Produkts bereits zu diesem Zeitpunkt unmöglich, wobei erst 130.000 EUR Entwicklungs- und Einführungskosten über den Umsatzerlös zurückgeflossen sind. Untersuchungen zeigten, dass dieses Produkt mit Änderungen noch verkaufbar wäre. Die Kosten für die Änderungen würden allerdings 40.000 EUR betragen; die zu erwartenden Gesamterlöse würden wahrscheinlich 70.000 EUR nicht übersteigen. Lösung des Problems: Es liegen zwei Alternativen vor: a) Einstellung des Projekts (da die Kosten sowieso „verloren“ sind; Gesamtverlust: 70.000 EUR; zusätzlicher Gewinn: 0 EUR b) Zusätzliche Kosten in Höhe von 40.000 EUR in Kauf nehmen; zusätzlicher Gewinn: 30.000 EUR Seite 28 von 91 Lehrskript [Vgl. hierzu auch Fischbach, S. 185 ff]. rob 2.2.5 Zeitbezug der Kosten e Wichtig für die Entscheidung: Der Verlust von 200.000 EUR 130.000 EUR = 70.000 EUR, aus dem Zeitraum vor dem Entscheidungszeitpunkt, ist irrelevant für die Wahl der zum jetzigen Zeitpunkt optimalen Alternative. Daher ist die Variante 2 zu bevorzugen, da die „verlorenen Kosten“ sowieso nicht aufgeholt werden können. Da die Kostenrechnung unterschiedliche Zwecke verfolgt, ist es notwendig, mit unterschiedlichen Kostengrößen zu arbeiten. Beispiele dafür sind: Soll die Einhaltung vorgegebener Kostengrößen kontrolliert werden, dann müssen die tatsächlich anfallenden Kosten mit den normalerweise anfallenden Kosten verglichen werden. Plant der Unternehmer für die Zukunft, sollte er auch prognostizierte künftige Kosten seinen Rechnungen und Überlegungen zugrunde legen. Le se p Das, was Sie bisher über die möglichen Einteilungen von Kosten gelernt haben, wird hierdurch nicht relativiert. Durch einen unterschiedlichen Zeitbezug der Kosten ändert sich nicht ihre Qualität, wohl aber ihre Höhe. Aus praktischen Gründen und für die Praxis auch ausreichend werden drei Arten von zeitpunktbezogenen Kosten unterschieden: 1. Ist-Kosten: Sie stellen die tatsächlich in der Periode angefallenen Kosten dar. Auch zufällige Schwankungen (z. B. durch zeitweise Erhöhung der Ölpreise) werden berücksichtigt. Insbesondere für die Nachkalkulation ist die Arbeit mit diesem Kostentyp unerlässlich, denn sie zeigen an, was eine erbrachte Leistung tatsächlich gekostet hat. Doch für andere Fälle der Kostenrechnung überwiegen die Nachteile der Ist-Kosten: Ist-Kosten werden durch Schwankungen in den Verbrauchsmengen (z. B. unterschiedliche Kapazitätsauslastungen je nach Auftragslage und damit schwankende Fixkosten pro Stück) und Schwankungen in den Faktorpreisen (Rohstoff- und Energiepreise, Lohntarife, Überstunden) beeinflusst. Saisonale Schwankungen (Urlaubszeit!) verlangen schwerfällige Umrechnungen. Insgesamt ist die Handhabung von Ist-Kosten bei der Kalkulation sehr umständlich, weil selbst kleine Veränderungen bereits Änderungen in den Zuschlagsätzen erfordern. Seite 29 von 91 Lehrskript e Eine Wirtschaftlichkeitskontrolle ist praktisch unmöglich, wenn man Ist-Kosten mit Ist-Kosten vergleicht. Zu Vergleichszwecken zumindest ist eine höhere Stabilität in den Vergleichskosten unerlässlich, deshalb bietet sich besser der IstKosten/Normal-Kostenvergleich. rob 2. Normalkosten: Sie beinhalten durchschnittliche Ist-Kosten aus vergangenen Perioden. Dabei werden Kostenschwankungen geglättet, normiert. Dadurch werden zufällige oder nur kurzfristige Schwankungen in den IstKosten reduziert und die Kalkulationssätze werden stabilisiert. 3. Plankosten: Zukunftsorientierte „ideale“, optimale Kosten, die sich gleichermaßen an der Vergangenheit wie auch an zukünftigen Entwicklungen orientieren. Erfahrungen, Arbeitsstudien, technische Berechnungen, absehbare Trends, volkswirtschaftliche Entwicklungen bilden dazu den Boden. Die zu erwartenden Verbrauchsmengen und Preise werden geplant. Le se p Grundsätzlich haben alle Zeittypen von Kosten ihre Funktion: 1. Ist-Kosten werden grundsätzlich zur Nachkalkulation, zur Abrechnung konkreter Aufträge benötigt. 2. Normalkosten dienen der Ermittlung von Zuschlagsätzen für die Selbstkostenkalkulation und für die Wirtschaftlichkeitskontrolle, im Sinne einer Gegenüberstellung von Ist-Kosten und Normal-Kosten. 3. Plankosten dienen der vorausschauenden Berücksichtigung von jenen Veränderungen, die Einfluss auf Struktur und Höhe der Kosten haben. Seite 30 von 91 Herzlichen Glückwunsch! Sie haben es geschafft. Wir freuen uns auf Ihr Feedback k o n t a k t Academy of Sports GmbH Firmensitz: Lange Äcker 2, 71522 Backnang Telefon: Telefon: Telefax: 0800 5891254 (gebührenfrei) +49 7191 90714-30 (aus dem Ausland) +49 7191 90714-50 E-Mail: Internet: [email protected] www.academyofsports.de Social Media Facebook Twitter Xing YouTube Google+