FMCG BEHAUPTEN SICH IN SCHWIERIGEM UMFELD

Werbung

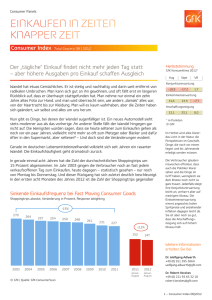

Consumer Panels FMCG BEHAUPTEN SICH IN SCHWIERIGEM UMFELD Consumer Index Total Grocery 02 | 2013 Nicht „zum Wiehern“: Pferdefleisch und die Folgen Zum „Genießen”: Ernährungsausgaben der Verbraucher Der Einzelhandel schöpft Vertrauen ifo-Geschäftsklima* Jan '13 Feb '13 Mar '13 „Es wächst zusammen, was zusammen gehört” – kaum einer weiß heute noch, dass Willy Brandt so den Fall der Mauer 1989 kommentierte. Der Ausspruch gehört zu den Sätzen, die schnell in den allgemeinen Sprachgebrauch übernommen wurden und heute tauglich für nahezu alle Lebenssituationen sind. Genauso wie ein anderer Spruch von jedoch weniger sinnhaltiger Tragweite: „Ich glaub‘, mich tritt ein Pferd”; so lautete der deutsche Filmtitel der amerikanischen TV-Klamotte Animal House von 1962. Manch einer mag im Februar 2013 gedacht haben, dass ihn „ein Pferd tritt”, als er die inoffizielle Zutatenliste seiner Lasagne gelesen hat. Und dass dies die Folge davon ist, dass in Europa etwas zusammenwächst, was so keinesfalls zusammengehört: grenzüberschreitende Warentransporte gepaart mit grenzüberschreitender krimineller Energie. Dadurch gerät eine ganze Branche in Verruf, in der es, trotz manch gegenteiliger Behauptung, nur ganz wenige schwarze Schafe gibt. Wir kommen später auf die Auswirkungen des Pferdefleischskandals zurück. Dass Europa politisch zusammenwächst, wie es einst der Plan von Konrad Adenauer und Charles De Gaulle war, kann man derzeit auch nicht unbedingt sehen. Wirtschaftlich haben sich die Lebensverhältnisse in den europäischen Staaten dagegen weiter angepasst. Das gilt auch für den Konsum und die Konsumausgaben der Verbraucher, wie aus einem aktuellen Bericht des Statistischen Bundesamtes hervorgeht. Konsumausgaben der privaten Haushalte in Deutschland Anteile nach Wirtschaftszweigen 2012 in % Nahrungs- und Genussmittel Getränke 14,8 4,9 Sonstiges u.a. Freizeit, Unterhaltung, Gewerbliche Wirtschaft 1,3 7,3 6,0 Einzelhandel -1,2 -1,2 0,0 * Salden, saisonbereinigt © GfK | Quelle: ifo Die Einzelhändler gehören nicht zu optimistischsten Naturen, jedenfalls soweit man ihre Stimmungslage im ifo-Geschäftsklimaindex beobachten kann. Doch auch sie lassen sich offenbar durch die Zuversicht der Wirtschaft insgesamt und durch die gelassene Stimmungslage der Verbraucher anstecken. Im März waren sie mit der Geschäftslage erneut etwas zufriedener als zuvor, und vor allem blicken sie weit weniger pessimistisch in die Zukunft. Zusammen mit der ebenfalls guten Verbraucherstimmung sollte daraus eine win-win-Situation für beide werden. Verpflegungsdienstleistungen Gastronomie / Kantinen 33,0 Kultur, Bildung, Gesundheit. Weitere Informationen erhalten Sie bei: 30,6 Verkehr + Kommunikation 16,7 © GfK | Quelle: StatBA, Volkswirtschaftliche Gesamtrechnungen, 11.03.2013 Wohnen + Einrichten u.a. Miete, Gas, Wasser, Strom, Brennstoffe, Möbel, Ausrüstungen Dr. Wolfgang Adlwarth +49 (0) 911 395 3664 [email protected] Dr. Robert Kecskes +49 (0) 211 93 65 32 10 [email protected] 1 – Consumer Index 02|2013 Konsumausgaben der privaten Haushalte in ausgewählten Ländern Europas Anteile nach Wirtschaftszweigen in % 2,0 VerpflegungsDienstleistungen 7,6 7,1 5,5 9,0 8,4 4,9 Nahrungs- und Genussmittel + Getränke Ernährung gesamt 16,7 14,8 16,7 17,0 13,3 25,4 12,8 23,8 19,7 22,2 24,6 22,3 27,4 21,2 © GfK | Quelle: StatBA, Volkswirtschaftliche Gesamtrechnungen, 11.03.2013 Allerdings gibt es partiell doch noch deutliche Unterschiede in der Struktur des Konsums. Dies zeigt sich gerade bei der Ernährung. Die deutschen Verbraucher geben nicht ganz zwanzig Prozent für Nahrungs- und Genussmittel sowie für Getränke aus. Das ist gerade einmal jeder fünfte Euro. Etwa drei Viertel davon entfällt auf den häuslichen Konsum (14.8%), ein Viertel auf Verpflegungsdienstleistungen in Gaststätten und Kantinen (4,9%). Einen weit größeren Teil verschlingen Haus und Wohnung sowie deren Einrichtung (30,6%). Im Vergleich mit den anderen europäischen Ländern sind in Deutschland somit die Ausgaben für die Ernährung am geringsten. Im EU-Durchschnitt liegen sie um vier Prozentpunkte bzw. um rund ein Fünftel höher. Ernährungsausgaben in Deutschland steigen Anteil der Ernährungsausgaben* an den Konsumausgaben in % 2006 2007 2008 2009 2010 14,8 14,5 14,2 14,6 2011 14,7 2012 14,8 14,3 * Nahrungs- und Genussmittel + Getränke © GfK | Quelle: StatBA, Volkswirtschaftl. Gesamtrechnungen, 11.03.2013 Allerdings sind auch in Deutschland die Ernährungsausgaben in den letzten Jahren gestiegen. Das zeugt aber nicht unbedingt von höherer Wertschätzung für die Nahrungsmittel. Die Ursache dafür sind wohl eher die gestiegenen Rohstoffpreise. Nicht von ungefähr stieg der Anteil der Ernährung an den gesamten Konsumausgaben im Jahr 2009 sprunghaft – wie die Preise für Lebensmittel und Getränke. Kritiker sehen im Preisbewusstsein der deutschen Verbraucher und in den vergleichsweise geringen Ausgaben für die Ernährung denn auch einen entscheidenden Grund für die sich häufenden Lebensmittelskandale. Aufgerüttelt durch entsprechende Medienberichte schließen sich auch immer mehr Konsumenten dieser Ansicht an. Das Image der Branche hat dadurch Schaden genommen, und die Auswirkungen treffen nicht nur die Betrüger selbst, sondern auch all jene, die sich mit enormem Aufwand bemühen, gesunde, hochwertige und trotzdem preiswerte Lebensmittel zu produzieren. Zwar ist das Gedächtnis der meisten Verbraucher, was Krisen und Skandale angeht, recht kurz. Viele können sich ein „langes“ Gedächtnis auch gar nicht leisten; sie müssen billig einkaufen, weil das Budget nicht mehr hergibt. Andere stellen aber zunehmend höhere ethisch-moralische Ansprüche an ihren eigenen Konsum – und damit auch an die Hersteller und Anbieter von Lebensmitteln. So war die Reaktion der Verbraucher im EHEC-Skandal massiv. Trotzdem hat sich die Mengennachfrage recht schnell erholt. Andererseits dauerte es fast anderthalb Jahre, bis sich auch die Preise für Gemüse und Obst wieder einpendelten. 2 – Consumer Index 02|2013 Auch im aktuellen Pferdefleisch-Skandal kam die Reaktion der Verbraucher prompt. Als Mitte Februar auch in Deutschland Produkte mit Pferde- statt Rindfleisch auftauchten, ging die Nachfrage schlagartig zurück. In den letzten beiden Februarwochen halbierte sich die Nachfrage nach Tiefkühl-Lasagne und Tiefkühl-Cannelloni. Diese Produkte waren am häufigsten mit „PS-getunt” worden. Durch die intensivierten Kontrollen – nicht nur der Lebensmittelaufsicht, sondern auch der Hersteller und des Handels – verlängerte sich die Liste der mit Pferd versetzten Produkte täglich. Rindergulasch und Ravioli waren betroffen und damit die Dosen-Fertiggerichte. Der Aufstieg der immer beliebteren Tiefkühl-Fertiggerichte ist erst einmal gestoppt, ein kräftiges Wachstum ist in ein zum Teil noch kräftigeres Minus umgeschlagen. Es bleibt aber abzuwarten, ob sich der Trend in den Märzwochen fortsetzt. Denn bei der Aufklärung hat sich der Handel geradezu vorbildlich verhalten. Ausgewählte Kategorien auf Wochenbasis Veränderung der Mengennachfrage in % – ø Woche 2-6 = 100 Woche 2-6 TK-Lasagne / TK-Cannelloni TiefkühlFertiggerichte = 100 Fertiggerichte in der Dose = 100 Fertiggerichte in der Schale Veränderung der Mengennachfrage in % vs. Vorjahreszeitraum Februar Okt.-Jan. Februar Fertiggerichte* Okt.-Jan. Februar 8,3 5,1 - 2,5 - 4,0 - 7,3 - 7,6 © GfK | Quelle: ConsumerScan (rp) * in Schalen und Dosen = 100 © GfK | Quelle: ConsumerScan Ausgewählte Kategorien auf Monatsbasis Okt.-Jan. Woche 9* - 48,7 - 49,8 - 14,6 - 17,0 - 26,7 - 12,8 - 46,5 Nun aber vom „hätte” zurück zu Tatsachen. Im Februar hatte der LEH noch mit anderen Dingen zu kämpfen als mit Pferdefleisch, nämlich mit dem Kalender. Diesen Kampf hat er eigentlich ganz gut bestanden. davon Lasagne / Cannelloni Woche 8 1,0 Alle Händler haben umgehend ihre Produkte auf Pferdefleisch kontrolliert und die entsprechenden Artikel aus dem Regal genommen. Das kann man für selbstverständlich halten, aber so viel Verantwortungsbewusstsein hätte man schließlich auch von den ausländischen Fleischlieferanten erwarten können. Hätte! Tiefkühl-Fertiggerichte = 100 Woche 7 - 8,5 - 31,3 - 56,9 - 29,1 * hochgerechnet aus Montag - Donnerstag LEH wächst aus der Substanz – Renaissance der Discounter? Wie schon im Januar, so ist der LEH auch im Februar 2012 aus eigener Kraft gewachsen. Er hatte nämlich mit einem stark negativen Kalendereffekt zu tun (-3%) und mit einem noch höheren Basiseffekt (+4,5%) aus dem letztjährigen Februar. Doch auch gegen diese Widerstände kam ein Umsatzwachstum von knapp einem Prozent zustande. Der Wertzuwachs der LEH-Food-Vollsortimenter fiel diesmal eher schmal aus. Für sie war die Vorgabe aus dem letzten Jahr aber auch besonders hoch (5,4%). Außerdem täuscht der erste Blick ein wenig, wie wir gleich noch sehen werden. Die SB-Warenhäuser sind nach dem Höhenflug zu Beginn des vergangenen Jahres inzwischen wieder auf dem Boden der Realität angekommen und verlieren im Vergleich zum Vorjahresmonat 1,8 Prozent. Die Drogeriemärkte hatten in der ersten Hälfte des vergangenen Jahres noch einen mehr im Bunde. Schlecker war zwar schon damals deutlich angeschlagen, steuerte aber immer noch gut zum Umsatz der Vertriebsschiene bei. Die ehemaligen SchleckerUmsätze haben sich inzwischen verteilt, aber nicht alle sind bei den anderen Anbietern in der Vertriebsschiene gelandet. Diese wird sich in den kommenden Monaten folglich noch mit den Schlecker-Verlusten herumplagen. Das Umsatzwachstum von 1,5 Prozent im Februar 2013 ist so gesehen mehr als nur ein Achtungserfolg. 3 – Consumer Index 02|2013 Vertriebsschienenanteile im Lebensmitteleinzelhandel Nach Handelspanelsystematik – ohne Fachhandel Umsatzanteile in % 2010 2011 2012* 8,6 8,6 8,3 23,1 23,1 22,7 VÄ Wert [%] 2013 : 2012* FEBRUAR Drogeriemärkte 24,9 25,5 43,6 43,4 43,5 154,1 156,8 160,2 + 1,8 + 2,2 + 0,7 1,5 SB-Warenhäuser 24,7 VÄ 2013* 01 - 02 + 0,3 - 1,8 LEH-Food-Vollsortimenter + 3,8 0,4 Discounter 2,3 + 5,1 Mrd. Euro VÄ zum Vorjahr in % 0,9 + 3,4 * eigene Berechnungen auf Basis GfK ConsumerScan, Bonsumme FMCG (inkl. Frische), VÄ in % zum Vorjahreszeitraum, Response Weighting © GfK | Quelle: GfK ConsumerScan; Grundgesamtheiten SymphonyIRI Group, Stand jeweils zum Jahresende Schauen wir uns die Discounter an – und staunen. Sie haben im Februar 2,3 Prozent mehr Umsatz gemacht als im Vorjahresmonat. Nach zwei Monaten stehen bei ihnen schon fünf Prozent Plus zu Buche. Diese Entwicklung hat sich im 2. Halbjahr 2012 bereits angedeutet. Schon in diesem Zeitraum sind die Discounter stärker gewachsen als der LEH insgesamt. Zur neuen Stärke der Discounter trägt vor allem Aldi bei. Das gilt insbesondere dann, wenn man Faktoren wie Flächenwachstum und steigende Preise außer Acht lässt. So gesehen ist auch die augenblickliche moderate Preisentwicklung für die Verbraucher nicht durchweg positiv. Denn diese aktuellen Preissteigerungen kommen auf das hohe Vorjahrsniveau obendrauf. Für eine neuerliche Preisrunde gibt es aber derzeit weder bei den Grundstoffen noch bei den Endprodukten entsprechende Anzeichen. So dürfte die Preisentwicklung der Verbrauchernachfrage und damit der weiteren positiven Umsatzentwicklung im LEH nicht bremsend im Wege stehen. Ganz anders sieht es in den einzelnen FMCG-Sortimentsbereichen aus. Allerdings ist das Bild im Februar 2013 etwas geschönt. So war der Basiseffekt aus dem letztjährigen Februar bei den Discountern leicht geringer als beispielsweise bei den LEH-Food-Vollsortimentern, und zwar um 0,8 Prozentpunkte. Außerdem sind die Preise bei den Discountern im Berichtsmonat um 2,3 Prozent gestiegen und damit um 1,1 Prozent stärker als bei den Vollsortimentern. Zählt man das alles zusammen, dann muss man das Verhältnis der beiden rechnerisch um 1,9 Prozent korrigieren. Und damit liegen sie dann exakt gleichauf. Dort heben sich die Frischeprodukte mehr als deutlich von den anderen Bereichen ab. Seit dem Frühjahr 2012 nimmt die Preisentwicklung für die Frische von Monat zu Monat mehr Fahrt auf. Im Februar 2012 betrug der Preisauftrieb gegenüber dem Vorjahresmonat 6,6 Prozent. Im Dezember 2012 und im Januar des laufenden Jahres war er noch leicht höher. Dagegen nehmen sich die Februar-Preissteigerungen bei Packaged Goods (+1,2%) nachgerade bescheiden aus. Die Preise für Körperpflege und Kosmetik gehen seit Jahren sogar mehrheitlich zurück, so auch im Februar 2012 (-0,3%). Was die Preisentwicklung für Packaged Goods im LEH insgesamt angeht (siehe auch folgende Seite), so hat sich diese in den letzten Monaten doch deutlich beruhigt. Das liegt vor allem daran, dass etliche Rohstoffpreise nicht weiter gestiegen sind. In der zweiten Jahreshälfte 2011 und in der ersten Jahreshälfte 2012 hatte die Rohstoffverteuerung noch zu deutlich höheren Verkaufspreisen im LEH geführt. Natürlich spiegelt sich die Preisentwicklung in den Umsätzen der Sortimentsbereiche wider. Die Frische-Warengruppen wachsen unter den erwähnt schwierigen Bedingungen dank der Preisunterstützung deutlich. Zudem wirkt sich auch hier der Basiseffekt aus. Fleisch und Wurstwaren sind im vergangenen Jahr sehr stark gewachsen, folglich fallen die Zuwächse jetzt schon aus diesem Grund deutlich schwächer aus. Bei Obst und Gemüse ist es genau umgekehrt. 4 – Consumer Index 02|2013 Preise für Packaged Goods im LEH (Vollsortimenter, Discounter, Drogeriemärkte) Preisveränderungsraten* FMCG (ohne Frische) gegenüber dem Vorjahresmonat in % 2010 10 11 2011 12 01 02 03 04 05 + 0,2 06 07 2012 08 09 10 11 + 2,8 12 01 02 03 04 05 06 07 2013 08 09 10 11 12 + 2,4 01 02 + 1,4 0,8 1,1 0,9 1,1 1,8 1,1 3,8 2,4 2,8 2,4 3,1 3,8 4,3 3,7 3,8 3,9 3,4 4,2 2,9 2,8 2,0 2,4 1,3 1,5 1,2 1,7 1,7 1,5 1,2 Jahresmittelwerte** * basierend auf dem Haushaltsindex Bezahlte Preise mit Wert-Gewichtung des jeweiligen Monats; FMCG ohne Frische, 302 Warengruppen ** Durchschnitt der monatlichen Preisveränderung, gewichtet mit dem Umsatz des jeweiligen Monats © GfK | Quelle: GfK ConsumerScan (rp) Besonders das nicht separat ausgewiesene Segment der restlichen Frische-Warengruppen wie Geflügel, Fisch oder auch Eier ist im Februar 2012 sehr stark gewachsen. Noch ist von der Falschdeklaration von Freiland- und Bio-Eiern im Panel auf dieser Ebene nichts zu sehen. Hier gilt es, die Märzdaten abzuwarten, um die Effekte abschätzen zu können. Für Süßwaren mussten im Februar zwar auch höhere Preise bezahlt werden. Das ist aber im Augenblick für das Fortkommen der süßen Sortimente nicht von Bedeutung. Im März wird man dagegen sehen, ob der Osterhase sich beim Austragen der typischen Ostersüßigkeiten ordentlich Mühe gegeben hat oder ob es ihm – wie den meisten Menschen im Lande – in der zweiten Märzhälfte nicht einfach zu kalt war. Die Entwicklung der alkoholfreien Getränke war im Februar 2013 zwar nicht positiv (-1,1%), aber doch besser als es der Kalendereffekt von minus drei erwarten ließ. Das lag aber nicht etwa daran, dass die Konsumenten mehr getrunken hätten, sondern vornehmlich am höheren Preisniveaus bei Süßgetränken/Eistee und fruchthaltigen Getränken. Hier treiben noch immer die steigenden Rohstoffpreise (für Zucker und Konzentrate) die Verkaufspreise hoch. Im Sortiment der alkoholhaltigen Getränke ist die Nachfrage nach Spirituosen und Wein unverändert hoch. Für Handel und Hersteller ist dabei erfreulich, dass sich der Trend zu höherwertigen Alkoholika fortsetzt. Insbesondere bei Wein werden die zum Teil deutlich höheren Endverbraucherpreise von den Verbrauchern weitgehend akzeptiert. Die Home-/Bodycare-Sortimente waren im Februar wie schon im Januar 2013 im „grünen” Bereich. Das liegt auch daran, dass hier das Wachstum im vergangenen Jahr gering war; darauf lässt sich leichter aufbauen. Bei den Wasch-, Putz- und Reinigungsmitteln erhöht der Handel die Wertschöpfung, indem er mit Innovationen der Industrie punktet und damit höhere Preise durchsetzen kann. Bei den Verbrauchern kommen sowohl die Erleichterungen beim Dosieren gut an als auch 2 in 1-Formeln wie Flecklöser und Leuchtkraft. WC-Reiniger und WC-Steine tragen mit ähnlichen innovativen Konzepten zum Wachstum bei. Die Steine duften nicht nur, sondern reinigen auch und verhindern Kalkablagerungen. Ähnliches gilt für die WC-Reiniger. Im Personal Care-Bereich ist die Entwicklung gespalten. Einerseits überzeugen auch hier neue, „conveniente” Anwendungen die Verbraucher (z.B. bei Colorationen: Schaum aus der Dose). Aber auch Premium-Varianten wie bei Duschgel, Shampoo oder auch Kuren sprechen die Verbraucher an. Andererseits gibt es Kategorien, die weiterhin rückläufig sind. Die Papierwaren kamen im diesjährigen Februar nicht so gut voran, weil sie im letztjährigen mit plus 5,4 Prozent überdurchschnittlich stark gewachsen waren. Dieser Basiseffekt dämpft die Entwicklung aktuell. 5 – Consumer Index 02|2013 Sortimentsentwicklung bei Fast Moving Consumer Goods Veränderungsraten (Wert) für FMCG zum Vorjahreszeitraum in % FEBRUAR 2013 VÄ 2013 01 - 02 FMCG Total (inkl. Fachhandel) 0,9 3,2 Food & Getränke 0,8 3,1 Food 3,6 1,6 Frischeprodukte 4,9 Fleisch / Wurstwaren 4,3 Brot / Backwaren 4,6 Molkereiprodukte, gelbe Linie Süßwaren * 2,4 1,0 Sonstige Nahrungsmittel 1,9 - 1,1 1,0 - 2,3 - 3,9 - 5,6 Alkoholfreie Getränke Alkoholhaltige Getränke 4,5 - 2,1 - 3,9 Getränke 7,8 - 1,4 - 4,5 Molkereiprodukte, weiße Linie Heißgetränke (inkl. Milchkonzentrate) 4,1 2,7 Obst / Gemüse 6,4 0,2 - 1,1 3,9 - 1,7 Home- / Bodycare Wasch- / Putz- / Reinigungsmittel Kosmetik / Körperpflege * Papierwaren 1,4 0,4 2,4 4,1 - 0,2 - 0,3 0,3 4,0 © GfK | Quelle: GfK ConsumerScan, * GfK ConsumerScan Individual Schließlich noch der Blick auf einen Sortimentsbereich, der üblicherweise nicht so im Focus steht: die Sonstigen Nahrungsmittel. Darin stecken unter anderem die eingangs diskutierten „Pferde-Warengruppen”. Die massiven Verluste der Tiefkühl-Fertiggerichte sowie jener in Dosen und Schalen haben dem großen Sortimentsbereich nicht über Gebühr geschadet. Der Umsatzrückgang um rund ein Prozent im Februar 2013 liegt jedenfalls unterhalb des kalendarischen Umsatzeffekts. Insgesamt liegt die Sortimentsentwicklung auch diesmal wieder gleichauf mit der des LEH. Das zeigt, dass der Fachhandel sich in diesem Jahr bislang ganz gut gehalten hat. Das war in den letzten Jahren so nicht der Fall. Darüber hinaus weist ein stabiler Fachhandel auf eine „hochwertige“ Nachfrage der Verbraucher hin. Und das ist doch eine gute Basis für die nächsten Monate. Copyright © 2012 GfK, Published by GfK Reproduction or any other form of duplication only with written permission of the publisher. All rights reserved. 6 – Consumer Index 02|2013 LIEBE KUNDEN UND GESCHÄFTSFREUNDE! Für den Osterhasen kommt das Osterfest in diesem Jahr zu früh. Muss er sich doch durch Eis und Schnee kämpfen. Für Sie kommt es nach den turbulenten ersten Wochen des Jahres aber vielleicht gerade recht. Wir wünschen Ihnen, dass sich sich bei einem erfrischenden Osterspaziergang mit der Familie selbst erfrischen, auf dass Sie die kommende Zeit mit Optimismus und Elan angehen können. Wir werden Sie gerne nach Kräften dabei unterstützen. Schöne und erholsame Feiertage wünscht Ihnen Ihr GfK Team 7 – Consumer Index 02|2013