GW 34TU - friedrich wilke

Werbung

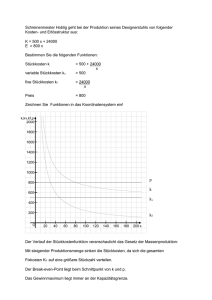

G RUNDLAGEN W IRTSCHAFT Prof. Dr. Friedrich Wilke 34 ................ Kosten – Erlös – Gewinn 1 Kosten, Erlös und Gewinn im Überblick........................................... 1 2 Kostenfunktionen ............................................................................... 2 2.1 Fixe und variable Kosten ............................................................... 2 2.2 Lineare Kosten .............................................................................. 3 2.3 Ertragsgesetzliche Kosten............................................................. 5 3 Preis-Absatz- und Erlösfunktionen ................................................... 7 3.1 Nachfrage- und Preis-Absatz-Funktion ......................................... 7 3.2 Preiselastizität ............................................................................... 9 3.3 Horizontale Preis-Absatz-Funktion .............................................. 10 3.4 Fallende Preis-Absatz-Funktion .................................................. 10 4 Gewinnverlauf ................................................................................... 11 4.1 Lineare Kosten und horizontale PAF........................................... 12 4.2 Lineare Kosten und fallende PAF................................................ 12 4.3 Steigende Grenzkosten ............................................................... 16 5 Deckungsbeitrag ............................................................................... 16 6 Break-Even-Menge............................................................................ 17 Wiederholungsfragen ........................................................................... 19 Übungsaufgaben ................................................................................... 20 Lösungshinweise .................................................................................. 24 2012.06 www.friedrich-wilke.de Cologne University of Applied Sciences -- Fachhochschule Köln -- Campus Gummersbach GW 34: Kosten – Erlös – Gewinn 1 Vorbemerkung Das in marktwirtschaftlichen Unternehmen dominierende betriebliche Entscheidungskriterium ist der Gewinn mit seinen beiden Komponenten Erlös und Kosten − oder Ertrag und Aufwand, der Unterschied ist hier nebensächlich. Wir beschäftigen uns hier mit einigen elementaren Kosten-, Erlös- und Gewinnfunktionen, wobei insbesondere der Zusammenhang mit der Produktionsmenge interessiert. Diese Funktionen werden uns in vielen wirtschaftlichen Themenbereichen immer wieder begegnen. Im Mittelpunkt steht allerdings nicht so sehr die eingehende Betrachtung der dahinter stehenden ökonomischen Sachverhalte und Probleme, sondern der Umgang mit dem ökonomischen Werkzeugkasten. Es geht um die funktionale Betrachtungsweise, wie sie in den Wirtschaftswissenschaften üblich ist. Aus der Mathematik wird eigentlich nicht viel mehr benötigt als der Umgang mit elementaren Funktionen, vor allem mit linearen Funktionen. Hinzu kommen noch die Parabel und Hyperbel. Wir bilden die 1. Ableitung (Steigung), bestimmen Extremwerte (Minimum, Maximum), berechnen Schnittpunkte und erstellen entsprechende Diagramme. Auch die Lösung einer quadratischen Gleichung kann erforderlich sein. Das alles sind Werkzeuge, von denen man annehmen sollte, dass sie vertraut sind. Meine Erfahrung indessen zeigt ein anderes Bild. Wenn das x der x-Achse nunmehr als „Menge“ interpretiert wird, wenn auf der y-Achse plötzlich nicht mehr „y“, sondern „p“ oder „K“ erscheint, dann herrscht schnell Verwirrung, und die 1. Ableitung einer Geraden wird zum Problem. Dazu mag auch beitragen, dass eine Steigung nun „Grenzkosten“ und „Grenzerlösen“ heißt, dass die Hyperbelform eine „Kostendegression“ anzeigt, dass der Schnittpunkt zweier Geraden eine „Gewinnschwelle“ ist und die Elastizität das Kundenverhalten beschreibt. Funktionen und ihre Parameter sind nicht länger abstrakte Dinge, sondern erhalten konkrete inhaltliche Bedeutung. Sie werden nicht nur in der ökonomischen Theorie benötigt, sondern in der unternehmerischen Praxis auch tatsächlich verwendet. 1 Kosten, Erlös und Gewinn im Überblick Die zentralen Aktivitäten von Unternehmen und ihre Verflechtungen mit der Umwelt lassen sich durch einige Variable und Funktionen ausdrücken. Abbildung 1: Kosten-, Erlös- und Gewinnfunktionen im Überblick Kernprozess von Unternehmen ist die Produktion von Gütern, meist um Gewinne zu erwirtschaften. Von „außen“ beziehen sie Mengen an Produktionsmitteln (r) für die Preise (q) entrichtet werden. Dabei wird die Einkaufsmenge (Nachfrage) wohl auch vom Preis abhängen: Faktor-Nachfragefunktion:..............r = f(q) Produktion bedeutet Umwandlung der Produktionsmittelmengen (r) in andere Gütermengen (x). Durch Verbrauch und Abnutzung entstehen Kosten (K). Produktionsfunktion: ......................x = f(r) Kostenfunktion: ...............................K = f(x) www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 2 Die hergestellten Mengen werden zu bestimmten Preisen verkauft. Dabei sind Verkaufspreis (p) und Absatzmenge (x) im Allgemeinen wechselseitig voneinander abhängig. Nachfragefunktion (oder Preis-Absatz-Funktion): .. x = f(p) ...... oder auch .......... p = f(x) Durch Verkauf entsteht Erlös (Preis x Menge = Umsatz). Zieht man vom Erlös (E) die Kosten (K) ab, so erhält man den Gewinn (oder auch einen Verlust). Beide Größen variieren mit der Menge. Erlösfunktion: ..................................E = f(x) Gewinnfunktion: ..............................G = f(x) = E(x) − K(x) Alle untereinander verflochten Funktionen liefern in einer gemeinsamen Sichtweise ein erstes, einfaches Unternehmensmodell. 2 Kostenfunktionen 2.1 Fixe und variable Kosten Kostenfunktion beschreiben, wie sich Kosten mit der Produktionsmenge verändern. Kosten sind der (in Geld bewertete) Verzehr an Produktionsmitteln. Insofern kann man Kostenfunktionen auch aus Verbrauchsfunktionen (Produktionsfunktionen) in Verbindung mit den Preisen der eingesetzten Produktionsmittel herleiten. Darauf sei aber nicht weiter eingegangen. Wir gehen gleich zur Darstellung typischer Kostenverläufe über. Abbildung 2: Fixe und variable Kosten Kosten Kosten überproportionale K. fixe Kosten proportionale K. unterproportionale K. Menge Menge Innerhalb der Kosten kann man zwischen fixe Kosten und variable Kosten unterscheiden. Kriterium ist die Mengenabhängigkeit1. • Die fixen Kosten (Kf) sind unabhängig von der Produktionsmenge und werden durch eine Parallele zur Mengenachse dargestellt. • Die variablen Kosten (Kv) können sich proportional, überproportional und unterproportional mit der Menge verändern. Aus der Kombination (Zusammensetzung) dieser Varianten können mehrere verschiedene Typen von Kostenverläufen konstruiert werden. Die zwei „reinen“ Typen sind • der lineare Kostenverlauf und • der ertragsgesetzliche Kostenverlauf. Weitere Typen (Mischformen) sind beispielsweise die sprungfixen Kosten und der Fall der zuerst linear dann (in der Nähe der Kapazitätsgrenze) überproportional steigenden Kosten. 1 Auch die Höhe der fixen Kosten kann sich selbstverständlich verändern – wie alles im ökonomischen Leben – aber eben nicht, weil die Produktionsmenge steigt oder fällt. So zählt beispielsweise die Kraftfahrzeugsteuer zu den fixen Kosten. Sie kann sich ändern, variiert aber nicht mit der Kilometerleistung. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 3 Beide „reinen“ Typen werden in den nachfolgenden Abbildungen und mit konkreten Zahlenbeispielen näher beschrieben. Dabei interessieren nicht allein die Gesamtkosten, sondern auch die Stückkosten (k) und nicht zuletzt die Grenzkosten (K´). K = Kv + Kf K = Gesamtkosten k = kv + kf k = Stückkosten k= K x kv = Kv x kf = Kf x Kv = variable Gesamtkosten Kf = fixe Gesamtkosten kv = variable Kosten pro Stück kf = fixe Kosten pro Stück K´= dK dx K´ = Grenzkosten Abbildung 3: Grenzkosten und Stückkosten In grafischen Darstellungen kann man auf einen Blick sehr schnell einschätzen, ob bei einer bestimmten Menge die Grenzkosten oder Stückkosten höher sind − und auch ob sie steigen oder fallen, und zwar durch Vergleich von zwei Winkeln. Kosten P In einem Punkt P auf der Kostenkurve werden die Grenzkosten durch die Steigung der Funktion wiedergegeben, α und die Höhe der Stückkosten lässt sich anhand der Steigung eines Fahrstrahls aus dem Ursprung beurteilen. tan α = Grenzkosten (K´) tan β = Stückkosten (k) β Menge Für die Kostenanalyse sind zwei Mengen von Bedeutung, und zwar das Betriebsoptimum (BO) und das Betriebsminimum (BM) • Das Betriebsoptimum (BO) ist die zu minimalen Stückkosten hergestellte Menge. • Im Betriebsminimum (BM) wird zu minimalen variablen Stückkosten produziert. BO und BM sind allein durch Kosten definiert. Ob das Unternehmen dabei einen Gewinn erwirtschaftet oder gar Verluste erleidet, bleibt offen, denn dazu müssten die Umsätze einbezogen werden. Im Hinblick auf Erlöse und Gewinnen kann eine ganz andere Herstellmenge optimal sein. Zur Beschreibung des Kostenverlaufs kann neben den Grenzkosten (Steigung) auch die Kostenelastizität herangezogen werden. Kostenelastizität = Kostenänderung (in %) Grenzkosten = Mengenänderung (in %) Stückkosten e= dK / K K´ = dx / x k Dabei ist zu beachten, dass die Kostenelastizität sich stets auf einen konkreten Punkt (K;x) der Kostenkurve bezieht und normalerweise für jeden Punkt unterschiedlich ist, auch dann, wenn die Kostenfunktion eine Gerade ist und überall dieselbe Steigung besitzt1. 2.2 Lineare Kosten Lineare Kosten sind der einfachste Fall, und sie werden uns noch ausgiebig beschäftigen, insbesondere weil sie in der Praxis nahezu ausschließlich unterstellt werden (vgl. Abbildungen 4). 1 Ausnahme: Lineare Kosten ohne Fixkosten (Ursprungsgerade) haben unabhängig von der Steigung überall eine Kostenelastizität von genau 1 (reine proportionale Kosten). www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 4 Abbildung 4: Lineare Kosten K = Kf + Kv K =mx + b k = kf + kv k = m + b/x k = 120:x + 20 K´= dK/dx K´= m K = 20x + 120 Kf = b = 120 Kv = mx = 20x kf = 120:x kv = K´= 20 Abbildung a: Gesamtkosten K 350 K 300 Tabelle a x Kf Kv k 0 120 0 120 1 120 20 140 2 120 40 160 3 120 60 180 4 120 80 200 5 120 100 220 6 120 120 240 7 120 140 260 8 120 160 280 9 120 180 300 10 120 200 320 250 200 Kv 150 Kf 100 50 0 x 0 1 2 3 4 5 6 7 8 9 10 Abbildung b: Einzelkosten Tabelle b x kf 100 kv k 90 80 0 20,0 1 120,0 20,0 140,0 2 60,0 20,0 80,0 3 40,0 20,0 60,0 4 30,0 20,0 50,0 5 24,0 20,0 44,0 6 20,0 20,0 40,0 30 7 17,1 20,0 37,1 20 kv 8 15,0 20,0 35,0 10 kf 9 13,3 20,0 33,3 10 12,0 20,0 32,0 www.friedrich-wilke.de 70 60 50 40 k 0 x 0 1 2 3 4 5 6 7 8 9 10 GW 34: Kosten – Erlös – Gewinn 5 Die Stückkosten (k fallen stetig, weil sich die konstanten Fixkosten auf eine größere Menge verteilen (Kostendegression). Sie sind stets größer als die Grenzkosten, nähern sich diesen aber mit steigender Menge. Die Grenzkosten (K´) sind konstant und gleich den variablen Stückkosten (kv). Die Kostenelastizität ist stets kleiner als 1 und nähert sich steigender Menge dem Wert 1. Nur bei linearen Kosten gilt: Grenzkosten = variable Stückkosten K´= kv. Berechnungen Die Parameter m und b einer linearen Kostenfunktion K = mx + b können berechnet werden, wenn a) zwei Punkte oder b) ein Punkt und die Steigung oder c) ein Punkt und die Kostenelastizität bekannt sind. Beispiel 1 Laut ADAC-Tabelle kostet das Auto MOBILUS 0,60 €/km bei einer jährlichen Fahrleistung von 15.000 km, bei 20.000 km dagegen nur 0,50 €/km. Die Kostenfunktion sei linear. Aus den beiden Gleichungen ....................15.000·0,60 = 9.000 = m·15.000 + b 20.000·0,50 = 10.000 = m·20.000 + b folgt ............................................................m = 0,20 und b = 6.000 also ............................................................K = 0,2x + 6.000 MOBILUS kostet unabhängig von der Fahrleistung 6.000 € und zusätzlich 20 Cent pro Kilometer. Beispiel 2 Im Monat August werden 50 Fertiggaragen zu Gesamtkosten von 150.000 € gefertigt. Die Materialkosten, Fertigungslöhne und andere variable Kosten belaufen sich dabei auf 2.000 € pro Garage und sind konstant – damit ist die Kostenfunktion linear. Bei linearen Kosten gilt kv = K´, also..........m = 2.000 Aus der Gleichung .....................................150.000 = 2.000·50 + b folgt ...........................................................b = 50.000 also ............................................................K = 2.000x + 50.000 Beispiel 3 Derzeit kostet die Herstellung von 20.000 Flaschen 300 €. Die Kostenelastizität in der Ausgangslage sei 0,8. Die Kostenfunktion ist eine Gerade. Mit Hilfe der Elastizität kann ein zweiter Punkt berechnet werden. So wird beispielsweise ein Mengenzuwachs von 50 % die Kosten um das 0,8-fache, also um 40 % erhöhen. (Man kann statt 50 % auch irgendeinen anderen Prozentsatz nehmen.) Also wird die Herstellung von 30.000 Flaschen insgesamt 420 € kosten. Dann geht weiter es wie im Beispiel 1 (2 Punkte). Aus der Elastizität können bei bekannten Stückkosten auch direkt die Grenzkosten berechnet werden. Dann geht es weiter wie im Beispiel 2 (Punkt-Steigung). Stückkosten in der Ausgangslage ............... k = 300 : 20.0000 = 0,015. Aus e = K´ folgt ......................................... K´ = e·k = 0,8·0,015 = 0,012 k Sie können auch so fortfahren: Bei linearen Kosten gilt K´ = kv. Das ergibt bei x = 20.000 Flaschen Kv = 0,012·20.000 = 240. Also betragen die Fixkosten 300 – 240 = 60. Wie auch immer Sie rechnen, das Ergebnis lautet: K = 0,012x + 60 2.3 Ertragsgesetzliche Kosten Ertragsgesetzliche Kosten steigen zuerst unterproportional dann überproportional (Abbildung 5). Dieser Typ spielt in der Wirtschaftstheorie oftmals eine große Rolle. Er ist das Spiegelbild der ertragsgesetzlichen Produktionsfunktion. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 6 Abbildung 5: Ertragsgesetzliche Kosten K = 504 + 240x - 24x2 + x3 K = Kf + Kv 2 k = 504/x + 240 - 24x + x k = kf + kv Kf = 504 Kv = 240x - 24x2 +x3 kf = 504:x kv = 240 - 24x + x2 2 K´= 240 - 48x + 3x K´= dK/dx Abbildung a: Gesamtkosten 4000 3500 K 3000 Kv Tabelle a x Kf Kv K 0 504 0 504 2 504 396 900 4 504 640 1.144 6 504 792 1.296 8 504 896 1.400 10 504 1.000 1.504 12 504 1.152 1.656 14 504 1.400 1.904 16 504 1.792 2.296 18 504 2.376 2.880 20 504 3.200 3.704 2500 2000 1500 1000 500 0 kf x 0 2 4 6 8 10 12 14 16 18 20 BM BO GKM Tabelle b x Kf Abbildung b: Einzelkosten kv k K´ 0 2 252,0 198,0 450,0 300 240 156,0 4 126,0 160,0 286,0 96,0 6 84,0 132,0 216,0 60,0 8 63,0 112,0 175,0 48,0 10 50,4 100,0 150,4 60,0 12 42,0 96,0 138,0 96,0 14 36,0 100,0 136,0 156,0 16 31,5 112,0 143,5 240,0 18 28,0 132,0 160,0 348,0 20 25,2 160,0 185,2 480,0 K´ 250 200 k 150 kv 100 50 kf 0 x 0 2 4 6 8 10 GKM GKM = Grenzkostenminimum BM = Betriebsminimum BO = Betriebsoptimum www.friedrich-wilke.de 12 14 16 BM BO bei x = 8,0 bei x = 12,0 bei x = 13,4 18 20 GW 34: Kosten – Erlös – Gewinn 7 Grenzkosten und auch Stückkosten zeigen beide einen U-förmigen Verlauf, sie steigen also nach Überschreitung ihres Minimums wieder an. Zuerst wird das Grenzkostenminimum (GKM) erreicht (Minimum der 1. Ableitung = Wendepunkt der Kostenkurve). Anschließend schneidet die Grenzkostenkurve „von unten“ zuerst die Kurve der variablen Stückkosten im Betriebsminimum (BM) und anschließend die Kurve der Stückkosten im Betriebsoptimum (BO). Vor dem Betriebsoptimum sind die Grenzkosten kleiner als die Stückkosten, danach sind sie größer. Im BO sind – nur bei ertragsgesetzlichen Kosten – die Grenzkosten gleich den Stückkosten (K´ = k). Hier nimmt die Kostenelastizität den Wert 1 an. Auf eine vertiefende mathematische Darstellung ertragsgesetzlicher Kosten wollen und können wir an dieser Stelle verzichten. In der betrieblichen Praxis geht man nahezu ausschließlich von linearen Kosten aus. Oft ist man zufrieden, wenn eine vernünftige Zuordnung der Kosten zu den Kostenträgern (Produkte) und eine Trennung in fixe und variable Kostenbestandteile hinreichend gelingen. Zwar werden manchmal auch steigende Grenzkosten berücksichtigt, doch werden entsprechende Funktionen nach meiner Kenntnis dabei nie berechnet. Zusammenfassung der wichtigsten Unterschiede beider Kostentypen: Lineare Kosten Ertragsgesetzliche Kosten variable Kosten Kv steigen proportional steigen erst unter-, dann überproportional variable Stückkosten kv sind konstant verlaufen U-förmig Stückkosten k fallen stetig verlaufen U-förmig Grenzkosten K´ sind konstant verlaufen U-förmig K´ = kv überall K´ ≠ kv (Ausnahme BM) K´ = kv? Betriebsoptimum BO an der Kapazitätsgrenze vor der Kapazitätsgrenze 3 Preis-Absatz- und Erlösfunktionen 3.1 Nachfrage- und Preis-Absatz-Funktion Erlös (Umsatz) ist Preis mal Menge (E = p·x). Bevor wir die Erlösfunktion behandeln, müssen wir einen Zwischenschritt einlegen, denn zwischen Preis und Menge gibt es eine wechselseitige Abhängigkeit. Dazu wird eine Nachfragefunktion (NEF) oder eine Preis-Absatz-Funktion (PAF) benötigt. Nachfragefunktion (NEF) und Preis-Absatz-Funktion (PAF): x = f(p) oder auch Umkehrfunktion: p = f(x) Beide, NEF und PAF, beschreiben den funktionalen Zusammenhang zwischen dem Preis p eines Gutes und der mengenmäßigen Nachfrage x nach diesem Gut − unter sonst gleichen Umständen (Bedarfsstruktur, Einkommen usw.). Beide sind auf den ersten Blick weder in der algebraischen noch in der grafischen Darstellung unterscheidbar. Der Unterschied ist allein die Frage, was mit „Menge“ gemeint ist. NEF: Nachfragemenge ist die auf einem Markt von allen gewünschte Menge, also auch die von allen Unternehmen zusammen erreichte oder erreichbare Verkaufsmenge auf einem relevanten Markt. (Marktpotential/Marktvolumen). Diese NEF hat im Normalfall eine negative Steigung. Nachfragefunktionen werden insbesondere in der VWL zur Erklärung von Preisbildungsprozessen verwendet. PAF: Absatzmenge ist nur die von einem einzelnen Unternehmen geplante oder realisierte individuelle Verkaufsmenge (Absatzpotential, Absatzvolumen). Sie ist üblicherweise kleiner als die Gesamtmenge, zumindest sofern mehrere Unternehmen vorhanden sind. Nur im Monopol sind beide Größen identisch, und nur dann sind NEF und PAF ebenfalls identisch. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 8 Fragt ein Unternehmen, welche Menge es absetzen kann, wenn es diesen oder jenen Preis fordert, so ist die Preis-Absatz-Funktion (PAF) relevant. Wir beschäftigen uns hier mit den individuellen betrieblichen Größen und legen daher die PAF zugrunde. Das Mengensymbol x steht hier also für die individuelle Absatzmenge einer Unternehmung. Abbildung 6: Preis-Absatz- und Erlösfunktionen a) Horizontale PAF PAF: p = const. b) Fallende PAF (hier lineare PAF) E´= p p = 40 PAF: p = mx + b E´= 40 E´= 2m + b p = -20x + 200 Abbildung a: Horizontale PAF E´= -40x + 200 Abbildung b: Fallende (lineare) PAF 80 250 200 60 PAF 150 PAF: p = E´ E 40 100 50 20 E` 0 0 x 0 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 -50 E = px E = 40x Erlösfunktion x 0 400 Erlösfunktion E = px = mx2 + bx E = -20x2 + 200x Erlösmaximum E 600 E 500 300 Erlös Erlös 400 200 300 200 100 100 x 0 0 1 2 3 4 5 6 7 8 0 9 10 x 0 1 2 3 4 5 xE Tabelle a x p E E´ Tabelle b x p E E´ 0 40 0 40 0 200 0 200 1 40 40 40 1 180 180 160 2 40 80 40 2 160 320 120 3 40 120 40 3 140 420 80 4 40 160 40 4 120 480 40 5 40 200 40 5 100 500 0 6 40 240 40 6 80 480 -40 7 40 280 40 7 60 420 -80 8 40 320 40 8 40 320 -120 9 40 360 40 9 20 180 -160 10 40 400 40 10 0 0 -200 www.friedrich-wilke.de 6 7 8 9 10 GW 34: Kosten – Erlös – Gewinn 9 Sind die Achsenbezeichnungen in den Preis-Mengen-Diagrammen vertauscht? In der grafischen Darstellung der Funktion x = f(p) würde man der mathematischen Konvention entsprechend die Menge x als unabhängige Variable auf der y-Achse und den Preis p als abhängige Variable auf der x-Achse abtragen. Hier steht aber die Menge x grundsätzlich auf der x-Achse – und somit p auf der y-Achse, entspricht also der Umkehrfuktion p = f(x). Das mag vielen gewöhnungsbedürftige erscheinen, ist aber für die weiteren Darstellungen mit den Kosten und Erlösen zweckmäßiger und lässt sich auch ökonomisch rechtfertigen, denn Preis und Menge sind nicht einseitig, sondern wechselseitig voneinander abhängig. Eine wichtige Orientierungsgröße für die Absatz- und Umsatzplanung eines Unternehmens ist sicherlich die Gesamtnachfrage (Marktanteil). Auch das Verhalten der Konkurrenten (bei Preissenkungen oder Preisanhebungen) wird eine Rolle spielen. Beide Faktoren haben Einfluss auf die Gestalt der PAF. Insofern kann eine PAF auch ganz „merkwürdige“ Formen annehmen. So gibt es beispielsweise „einfach geknickte“ und „doppelt geknickte“ PAF. Hier behandeln wir nur die zwei folgenden Elementartypen mit den daraus ableitbaren Erlösfunktionen. Das sind • die horizontale PAF und • die fallende PAF. Dahinter stehen zwei verschiedene Einschätzungen und Einstellungen einer Unternehmung zu einer eigenständigen Preispolitik. Ein Beispiel mag die unterschiedlichen Entscheidungssituationen verdeutlichen. Beispiel: Sie planen den Verkauf von Aktien. Wie kann der Zusammenhang zwischen Ihrer Verkaufsmenge und dem Preis (Aktienkurs) aussehen? Im ersten Fall besitzen Sie nur ein paar wenige Aktien einer AG. Sie können ruhig davon ausgehen, dass Ihre kleine Verkaufsmenge den Aktienkurs nicht beeinflusst. Also ist der Aktienkurs in Ihrer Planung eine von außen vorgegebene Größe. So etwas nennen wir Datum1. Sie können dann lediglich entscheiden, welche Menge Sie zum herrschenden Kurs gerne verkaufen möchten. Dieses Verhalten heißt Mengenanpassung. Weil der Preis in Ihrer Planung eine konstante Größe ist, hat Ihre PAF im Diagramm einen horizontalen Verlauf (Abbildung 6 links-oben). Im zweiten Fall besitzen Sie ein sehr großes Aktienpaket einer AG. Sie müssen nun damit rechnen, dass Ihre Verkaufsmenge sehr wohl einen spürbaren Einfluss auf den Aktienkurs ausübt. Der Preis ist in Ihrer Planung kein Datum, sondern eine Variable, wobei Sie normalerweise unterstellen werden, dass eine größere Verkaufsmenge den Kurs drückt. Umgekehrt formuliert: Eine größere Menge werden Sie vermutlich nur zu einem geringeren Preis verkaufen können. Im Preis-Mengen-Diagramm zeigt Ihre PAF nun einen fallenden Verlauf (Abbildung 6 rechts-oben). 3.2 Preiselastizität Eine PAF beschreibt das Verhalten der Kunden umfassend bei allen Preisforderungen. Bezogen auf einen konkreten Punkt (Ausgangslage) wird die Mengenreaktion der Nachfrager (Wirkung) als Folge einer Preisänderung (Ursache) durch die Preiselastizität (der Nachfrage) gemessen. Die Preiselastizität ist im Normalfall negativ. Der absolute Betrag zeigt, wie stark (empfindlich) die Reaktion ist. Preiselastizität = Mengenänderung (in %) Preisänderung (in %) e= dx / x dx x = : dp / p dp p 1 Ein Datum ist eine ökonomische Größe, die in der eigenen Planung als von außen vorgegeben und durch eigene Aktionen unbeeinflussbar angenommen wird. Alle Daten zusammen bilden den Datenkranz der Planung. (Selbstverständlich kann sich ein Datum ändern, aber nicht als Folge eigener Aktionen.) www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 10 Beispiele: Eine Preiselastizität von –1,2 bedeutet, dass eine Preiserhöhung um einen bestimmten Prozentsatz (z.B. 3%) einen relativen Mengenrückgang um das 1,2-fache (hier: 3,6%) bewirkt (elastische Reaktion). Die Preiserhöhung sei 5%. Als Folge davon nimmt die Nachfragemenge um 3% ab. Die Preiselastizität ist dann –0,6 (unelastische Nachfrage). Die Preiselastizität bezieht sich stets auf einen konkreten Punkt (p;x) der PAF und ist im Allgemeinen nicht konstant ist. – auch nicht bei einer konstanten Steigung. 3.3 Horizontale Preis-Absatz-Funktion Eine horizontale PAF drückt aus, dass ein Unternehmen den herrschenden Marktpreis als ein Datum betrachtet und die Strategie der Mengenanpassung betreibt (Abbildung 6 links). Bei einer höheren Preisforderung schwindet der eigene Absatz auf Null. Bei einem niedrigeren Preis kann die gesamte (winzige) Menge abgesetzt werden; dies ist aber auch zum herrschenden Marktpreis möglich. In diesem Fall ist die Erlösfunktion eine Ursprungsgerade mit dem Preis als Steigung (= Grenzerlös). Nur bei einem konstanten Preis ist E´ = p. Das Erlösmaximum liegt an der Kapazitätsgrenze. Die Preiselastizität ist unendlich; die PAF ist vollkommen elastisch. 3.4 Fallende Preis-Absatz-Funktion Eine fallende PAF drückt aus, dass ein Unternehmen davon ausgeht, dass es eine höhere Menge nur zu einem geringeren Preis absetzen kann. Stellvertretend für die vielen möglichen Funktionsverläufe unterstellen wir den einfachsten Fall; das ist eine linear fallende PAF (Abbildung 6 rechts). Dann ist die Erlösfunktion eine gleichseitige Parabel mit einem Maximum in der Mitte Die Grenzerlösfunktion ist ebenfalls linear und hat dem absoluten Betrag nach eine doppelt so große Steigung wie die PAF. PAF.............................................................................. p = mx + b, wobei m < 0 Erlös ............................................................................ E = p·x = (mx + b)x = mx2 + bx Grenzerlös ................................................................... E´ = 2mx + b Aus der Bedingung für das Erlösmaximum ................. E´ = 0 folgt .............................................................................. xE = − b 1 und pE = b 2m 2 Abbildung 7: Elastizitätsbereiche Die Preiselastizität ist negativ – wie die Steigung, im Gegensatz dazu aber nicht konstant, sondern in jedem Punkt unterschiedlich (von 0 bis ∞ ). Preis elastischer Bereich e=–7 • In der Mitte hat die PAF eine Elastizität von genau –1, e=–3 PAF Erlösmaximum e = –1 • darüber ist die PAF elastisch (absoluter Betrag von e > 1), unelastischer Bereich • darunter unelastisch (absoluter Betrag von e < 1). e=–5/3 e=–3/5 e=–1/3 e=–1/7 Menge www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 11 Berechnungen Die Parameter m und b einer linearen PAF p = mx + b können berechnet werden, wenn a) zwei Punkte oder b) ein Punkt und die Steigung oder c) ein Punkt und die Preiselastizität bekannt sind1. Dann kann auch die Erlösfunktion mit ihrem Maximum bestimmt werden. Beispiel 1 Für ein Oldie-Konzert mietet der Veranstalter die Stadthalle. Sie darf maximal mit 1.200 Personen besetzt werden. Er nimmt an, dass niemand bereit ist, 100 € (und mehr) zu bezahlen. Bei einem Eintrittspreis von 75 € kann er 500 Karten verkaufen. Die PAF sei linear. Bei welchem Preis ist die Stadthalle ausverkauft? Welcher Preis bringt den größten Umsatz? Aus den beiden Gleichungen ................. 100 = m·0 + b 75 = m·500 + b folgt ......................................................... b = 100 und m = –0,05 PAF......................................................... p = –0,05x + 100 Erlösfunktion ........................................... E =p·x = –0,05x2 + 100x Grenzerlösfunktion ................................. E´ = –0,1xE + 100 Aus ......................................................... E´ = 0, also –0,1xE + 100 = 0 folgt das Umsatzmaximum ..................... xE = 1.000 und pE = 50 Für .......................................................... x = 1.200 ist p = 40 Die Stadthalle ist ausverkauft bei einem Preis von 40 € (und weniger). Das bringt Einnahmen von 48.000 €. Der größte Umsatz beträgt 50.000 € und wird bei einem Preis von 50 € mit 1.000 Besuchern erzielt. Beispiel 2 Derzeit werden zum Preis von 12 € monatlich 50.000 Flaschen verkauft. Aus Marketingstudien ist für diese Ausgangslage eine Preiselastizität von –0,4 bekannt. Die PAF ist linear. Mit Hilfe der Elastizität kann ein zweiter Punkt berechnet werden. So wird beispielsweise eine Preisanhebung von 25 % die Absatzmenge um 0,4-fache, also um 10 % reduzieren. (Man kann statt 10 % auch irgendeinen anderen Prozentsatz nehmen.) Also werden zum Preis von 15 € nur noch 45.000 Flaschen verkauft. Dann geht es weiter wie im Beispiel 1. Aus den beiden Gleichungen ................. 12 = m·50.000 + b 15 = m·45.000 + b folgt ......................................................... m = –0,0006 und b = 42 PAF......................................................... p = –0,0006x + 42 4 Gewinnverlauf Eines der wichtigsten Ziele privater Unternehmen ist das Gewinnstreben; Kostendeckung kann allenfalls ein Minimalziel darstellen. Der Gesamtgewinn (G) ist die Differenz aus Erlös und Kosten, der Stückgewinn (g) ist der Preis abzüglich der Stückkosten. G = E–K g = p–k G = g⋅x Gewinn Stückgewinn Gewinn = Erlös – Kosten = Preis – Stückkosten = Stückgewinn · Menge Gewinnmaximum Das gewinnmaximale Menge (kurz: Gewinnmaximum) liegt dort, wo die 1. Ableitung der Gewinnfunktion (Grenzgewinn) gleich Null ist. Dann stimmen auch Grenzerlös und Grenzkosten überein. 1 Die Methoden sind von der Bestimmung der Kostenfunktion her bereits vertraut. Auf b) verzichten wir hier. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 12 Aus .................................................................... G = E – K folgt als notwendige Bedingung:........................ G´ = E´ – K´ = 0 oder ................................................................... E´ = K´ Dies gilt generell, und zwar unabhängig von der Gestalt der PAF. Bei konstanten Preisen (horizontale PAF) gilt wegen E´ = p die Grenzkosten-Preis-Regel. Gewinnmaximum bei konstanten Preisen: ........ p = K´ Aus der Kombination von zwei Kostenkurven (linear und ertragsgesetzlich) und zwei Erlöskurven (linear und parabelförmig) ergeben sich eigentlich vier Grundtypen. Die ertragsgesetzlichen Kosten wollen wir allerdings nicht weiter behandeln. So verbleiben nur noch die beiden Fälle mit linearen Kosten. 4.1 Lineare Kosten und horizontale PAF Die Kombination aus linearen Kosten und horizontaler PAF ist der einfachste Fall (vgl. Abbildungen 8). Bei kleinen Mengen müssen Verluste hingenommen werden, weil wegen der Fixkosten die Erlöse zunächst noch kleiner sind als die Gesamtkosten. Ab einer bestimmten Menge entstehen Gewinne. Diese Gewinnschwelle heißt Break-Even-Punkt (B) und wird etwas später noch ausführlicher behandelt. Rechenbeispiel (Abbildung 8) Gegeben sind: ........................................................... p = 40 und K = 20x + 120 Aus der Bedingung für die Gewinnschwelle .............. E= K folgt ............................................................................ 40 = 20xB + 120 und die Break-Even-Menge ....................................... xB = 6 Das Erlösmaximum und auch das Gewinnmaximum liegen an der Kapazitätsgrenze. 4.2 Lineare Kosten und fallende PAF Die Kombination aus linearen Kosten und linear fallender PAF sieht etwas komplizierter aus. Auch hier ergibt sich eine Gewinnschwelle. Die Gewinne erreichen aber später ein Maximum und nehmen dann wieder ab. Das Gewinnmaximum wird vor dem Umsatzmaximum erreicht. Es liegt bei jener Menge, wo sich Grenzerlös- und Grenzkostenkurve schneiden (Punkt C in Abbildung 9 unten). Dieser Punkt wird auch als COURNOT´scher Punkt bezeichnet. Die gewinnmaximale Preis-MengenKombination wird durch die Koordinaten von Punkt G auf der PAF repräsentiert. Rechenbeispiel (Abbildung 9) Gegeben sind: PAF: p = −20x + 200 Kosten: K = 40x + 140 Wir bestimmen zunächst E, danach E´ und K´ E = p⋅x = − 20x2 + 200x E´ = − 40x + 200 K´= 40 Aus der Bedingung für das Gewinnmaximum (E´= K´) folgt − 40xM + 200 = 40 xG = 4 Diese Menge in die PAF eingesetzt ergibt den gewinnmaximierenden Preis pG = −20·4 + 200 pG = 120 Aus dieser Preis-Mengen-Kombination lassen sich dann leicht die Höhe der Erlöse, der Kosten und der Gewinne (insgesamt und pro Stück) berechnen. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 13 Abbildung 8: Lineare Kosten und horizontale PAF p = 40 (PAF) Abbildung a E = 40x 500 E´ = 40 Kf = 120 Erlös 400 Kv = 20x K = 120 + 20x 300 kv = K´= 20 B k = 20 + 120:x G = -120 + 20x Kosten 200 g = -120:x + 20 Tabelle a x E Gewinn 100 Kf Kv K G 1 40 120 20 140 -100 2 80 120 40 160 -80 3 120 120 60 180 -60 4 160 120 80 200 -40 5 200 120 100 220 -20 6 240 120 120 240 0 7 280 120 140 260 20 8 320 120 160 280 40 9 360 120 180 300 60 100 10 400 120 200 320 80 90 0 0 1 2 x p 5 6 7 8 9 10 x -100 -200 B = Break-Even-Punkt Abbildung b Stückkosten 70 E´ K´ 0 40 40,0 20,0 1 40 40,0 20,0 140,0 -100,0 2 40 40,0 20,0 80,0 -40,0 3 40 40,0 20,0 60,0 -20,0 4 40 40,0 20,0 50,0 -10,0 5 40 40,0 20,0 44,0 -4,0 6 40 40,0 20,0 40,0 0,0 7 40 40,0 20,0 37,1 2,9 8 40 40,0 20,0 35,0 5,0 9 40 40,0 20,0 33,3 6,7 10 40 40,0 20,0 32,0 8,0 www.friedrich-wilke.de k 4 xB 80 Tabelle b 3 g 60 50 30 B Preis 40 Grenzkosten 20 10 0 -10 0 -20 -30 -40 1 2 3 4 5 6 xB Stückgewinn 7 8 9 10 x GW 34: Kosten – Erlös – Gewinn 14 Abbildung 9: Lineare Kosten und fallende PAF p = 200 - 20x Abbildung a 2 E = 200x - 20x E´= 200 - 40x 800 Kf = 240 Kosten Kv = 40x 600 K = 240 + 40x kv = K´= 40 k = 40 + 240/x 400 2 G = -240 + 160x - 20x B Erlös g = -240:x + 160 - 20x 200 Tabelle a x E 0 Kf Kv K G G 0 240 0 240 -240 1 180 240 40 280 -100 2 320 240 80 320 0 3 420 240 120 360 60 4 480 240 160 400 80 5 500 240 200 440 60 6 480 240 240 480 0 7 420 240 280 520 -100 8 320 240 320 560 -240 9 180 10 0 240 360 600 -420 240 400 640 -640 x 0 0 1 2 3 4 5 6 7 8 9 10 xG -200 Gewinn -400 Abbildung b 240 Tabelle b x p E´ G C k g 200 200,0 40,0 1 180 160,0 40,0 280,0 -100,0 2 160 120,0 40,0 160,0 0,0 3 140 80,0 40,0 120,0 20,0 pG 4 120 40,0 40,0 100,0 20,0 120 5 100 B K´ 0 200 0,0 40,0 88,0 12,0 6 80 -40,0 40,0 80,0 0,0 7 60 -80,0 40,0 74,3 -14,3 8 40 -120,0 40,0 70,0 -30,0 9 20 -160,0 40,0 66,7 -46,7 10 0 -200,0 40,0 64,0 -64,0 160 www.friedrich-wilke.de G 80 k E' C 40 K´ 0 0 = Break-Even-Punkt = Gewinnmaximum = Cournot´scher Punkt PA 1 2 3 4 xG -40 5 6 7 8 9 10 Stückgewinn GW 34: Kosten – Erlös – Gewinn 15 Abbildung 10: Ertragsgesetzliche Kosten und horizontale PAF PAF: p = 175 E = 175x K = 504 + 240x - 24x2 + x3 E´ = 175 K´ = 240 - 48x + 3x2 Break-Even-Menge: xBEP: G = -504 - 65x +24x2 - x3 Abbildung a E = K oder G = 0 Gewinnmaximum: xG: 4000 E´ = K´ oder G´ = 0 3500 3000 Erlös Tabelle a 2500 x E K G 0 0 504 -504 2 350 900 -550 4 700 1.144 -444 6 1.050 1.296 -246 8 1.400 1.400 0 10 1.750 1.504 246 12 2.100 1.656 444 14 2.450 1.904 546 16 2.800 2.296 504 18 3.150 2.880 270 20 3.500 3.704 -204 Kosten 2000 1000 G p = E´ Gewinn 500 0 0 Tabelle b x B 1500 2 4 6 8 10 12 14 16 18 20 Abbildung b K´ k g 300 0 175,0 240,0 2 175,0 156,0 450,0 -275,0 4 175,0 96,0 286,0 -111,0 6 175,0 60,0 216,0 -41,0 Grenzkosten 8 175,0 48,0 175,0 0,0 10 175,0 60,0 150,4 24,6 12 175,0 96,0 138,0 37,0 14 175,0 156,0 136,0 39,0 16 175,0 240,0 143,5 31,5 18 175,0 348,0 160,0 15,0 20 175,0 480,0 185,2 -10,2 B 200 G Preis 150 100 50 Stückgewinn 0 0 B G www.friedrich-wilke.de Stückkosten 250 2 4 6 = Break-Even-Point = Gewinnmaximum 8 10 12 14 bei xB = 8,0 bei xG = 14,5 16 18 20 GW 34: Kosten – Erlös – Gewinn 16 Das Konstruktionsprinzip zur Bestimmung des Umsatz- und des Gewinnmaximums im Fall der linear fallenden PAF wollen wir stichwortartig zusammenfassen. Schritte zur grafischen Ableitung von Erlös- und Gewinnmaximum Lineare PAF zeichnen Menge halbieren und Grenzerlösgerade E´ zeichnen. Schnittpunk von E´ mit der x-Achse ergibt die erlösmaximierende Menge. Grenzkostenkurve K´ einzeichnen. Schnittpunk von E´ und K´ ergibt die gewinnmaximierende Menge. Für diese Mengen über die PAF (nicht über E´!) den Preis bestimmen. 4.3 Steigende Grenzkosten Für den ertragsgesetzlichen Kostenverlauf ergeben sich methodisch keine neuen Aspekte, weder für eine horizontale PAF (Abbildung 10).noch für eine fallende PAF. Abbildung 11: Steigende Grenzkosten und fallende PAF Es lässt sich in allen Fällen das oben genannte Konstruktionsprinzip anwenden. 240 Für das Gewinnmaximum ist allein der Schnittpunkt von Grenzerlös und Grenzkosten relevant ist. Wie etwa die Grenzkosten vorher oder nachher verlaufen ist dafür unerheblich. So kann man anstelle der linearen auch nichtlineare („irgendwie“ steigende) Grenzkosten problemlos verwenden, also das Lösungsprinzip ohne Schwierigkeiten beispielsweise auf einen ertragsgesetzlichen Kostenverlauf übertragen: Man zeichnet im 3. Schritt einfach eine andere Grenzkostenkurve, das ist alles (vgl. Abbildung 11). 200 160 PAF K´ Gewinnmaximum 120 Erlö smaximum 80 E' 40 C 0 0 1 2 3 4 5 6 7 8 9 10 -40 5 Deckungsbeitrag Gewinnstreben und Kostendeckung können auch mit Hilfe des Begriffs „Deckungsbeitrag“ formuliert werden. Grundlage ist die bekannte Trennung in fixe Kosten und variable Kosten. Mit Deckungsbeitrag wird die Differenz zwischen produktspezifischen Erlösen und den variablen Kosten bezeichnet. Der Deckungsbeitrag ist jener Betrag, der nach Abzug der variablen Kosten von den Erlösen übrig bleibt und damit einen Beitrag zur Abdeckung der fixen Kosten liefert. Er wird manchmal auch als Bruttogewinn bezeichnet. DB = db = DB = E – Kv p – kv db ⋅ x DB = Gesamt-Deckungsbeitrag db = Stück-Deckungsbeitrag Die Gleichungen für den Gewinn und Stückgewinn lassen sich dann wie folgt modifizieren: G = DB – Kf g = db – kf Entspricht der DB genau den Fixkosten, so ist das Minimalziel der Kostendeckung erreicht. Gewinne entstehen erst, wenn der Deckungsbeitrag größer als die Fixkosten ist. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 17 Beispiel: Die fixen Kosten betragen 600 €, die variablen Stückkosten 3 €. Bei einer Menge von 1.000 Stück ergeben sich variable Gesamtkosten von 3.000 €, und die fixen Kosten pro Stück liegen bei 0,60 €. Die totalen Kosten sind dann 3.600 € und 3,60 € pro Stück. Bei einem Verkaufspreis von 4 € werden 4.000 € Erlöse erwirtschaftet. Der Gewinn ist 400 € insgesamt und 0,40 € pro Stück. Der Deckungsbeitrag von 1.000 € (1 € pro Stück) ist größer als die Fixkosten. Die Differenz ist der Gewinn. E Kv DB Kf G = = = = = 4.000 3.000 1.000 600 400 p kv db kf g = = = = = 4,00 3,00 1,00 0,60 0,40 6 Break-Even-Menge Der Grundgedanke der Break-Even-Analyse ist recht einfach: Die Kosten, Erlöse, Deckungsbeiträge und der Gewinn sind von der Herstellmenge abhängig. • Bei kleinen Produktionsmengen sind die Stückkosten im Allgemeinen höher als der Verkaufspreis, insbesondere weil die fixen Kosten auf eine geringe Produktionsmenge verteilt werden müssen. Die Deckungsbeiträge reichen noch nicht, den Fixkostenblock vollständig abzudecken; es entstehen Verluste. • Mit steigender Menge verbessert sich die Situation, weil sich die fixen Kosten auf eine höhere Produktionsmenge verteilen. Die Stückkosten sinken unter den Verkaufspreis, es entstehen Gewinne. Die Menge, die mindestens produziert (und verkauft) werden muss, damit kein Verlust eintritt, ist die Gewinnschwellen-Menge – das ist der Break-Even-Punkt. Der Break-Even-Point (Gewinnschwelle) ist diejenige Gütermenge, die produziert und abgesetzt werden muss, um alle Kosten zu decken. Im Break-Even-Point werden sämtliche Kosten durch die Erlöse gedeckt, und der Gewinn ist folglich gleich Null ist. Dann entspricht der Deckungsbeitrag genau den fixen Kosten. Grafisch liegt die Break-Even-Menge • • • im Schnittpunkt von Erlös- und Kostenkurve, im Schnittpunkt von Gewinnkurve und Nulllinie (Mengenachse), im Schnittpunkt von Fixkosten- und Deckungsbeitragskurve. Die bekannteste Berechnungsformel1 lautet: Break-Even-Menge = Fixe Kosten Preis - variable Stückkosten xB = Kf p − kv Beispiel: Bei der Produktion von Leinentaschen fallen € 5.000 fixe Kosten und € 0,50 variable Stückkosten an. Der erzielbare Preis liegt bei € 0,75. Der Deckungsbeitrag von € 0,25 pro Stück führt dazu, dass bei einer Menge von 20.000 Leinentaschen die Gewinnschwelle erreicht wird. 1 Hinweis: Sofern der Preis nicht konstant ist (fallende PAF), muss für „Preis“ die PAF [p = f(x)] eingesetzt werden. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 18 Abbildung 12: Break-Even-Menge 16.000 p Erlös 14.000 12.000 Kosten 10.000 8.000 B 6.000 Deckungsbeitrag 4.000 Gew inn Gewinn Fixkosten 2.000 x 0 0 50 -2.000 100 150 200 250 xB -4.000 xB = Gewinnschwelle (Break-Even-Menge) Abbildung 12 zeigt die grafische Bestimmung der Break-Even-Menge anhand von konkreten Zahlen. Dabei ist unterstellt, dass die variablen Stückkosten und der Verkaufspreis jeweils konstant sind. In diesem Fall verlaufen die Kostenkurve und die Erlöskurve linear. Beispiel (Abbildung 12) Die fixen Kosten betragen Kf = 2.000 und die variablen Stückkosten kv = 40. Der Verkaufspreis sei p = 60. Die Kosten- und Erlösfunktionen lauten somit. K = 2.000 + 40x und E = 60x Hieraus ergeben sich folgende Gleichungen für den Gewinn und den Deckungsbeitrag. DB = 20x und db = 20 G = 20x – 2.000 Beim Stückdeckungsbeitrag von db = 20 und fixen Kosten von Kf = 2.000 liegt die BreakEven-Menge bei xB = 100. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 19 Wiederholungsfragen 1. Wodurch entsteht „Kostendegression“? 2. Gibt es fixe Kosten, die sich verändern? 3. Wie verändern sich mit steigender Menge die Grenzkosten bei überproportionalen, proportionalen und unterproportionalen Kosten? 4. Wann sind die variablen Stückkosten gleich den Grenzkosten? 5. Was bedeutet eine Kostenelastizität von 0,4? 6. Wie verlaufen bei ertragsgesetzlichen Kosten die Stückkosten und die Grenzkosten? 7. Sind die Grenzkosten immer niedriger als die Stückkosten? 8. Wo liegt das Betriebsoptimum bei linearen Kosten? 9. Wodurch unterscheidet sich eine Preis-Absatz-Funktion von einer Nachfragefunktion? 10. Was ist mit „unelastischer Nachfrage“ gemein? 11. Kann die Nachfrage vollkommen unelastisch sein? 12. Welches Absatzverhalten von Unternehmen beschreibt eine horizontale Preis-AbsatzFunktion? 13. Wie hoch ist im Erlösmaximum der Grenzerlös? 14. Wie lautet eine notwendige Bedingung für das Gewinnmaximum? 15. Welche betriebswirtschaftlichen Konsequenzen (hinsichtlich der Produktionsmenge) kann man ziehen, wenn die Grenzerlöse kleiner (größer) als die Grenzkosten sind? 16. Wann gilt die Grenzkosten-Preis-Regel? 17. Wie ist der Deckungsbeitrag definiert? 18. In welchen Fällen ist der Stückdeckungsbeitrag für jede Menge gleich groß? 19. Wo liegt die Break-Even-Menge? 20. Wie hoch ist der Deckungsbeitrag im Break-Even-Punkt? www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 20 Übungsaufgaben Übungsaufgabe 1 Gegeben sei die lineare Kostenfunktion K = 80x + 300. Die Kapazitätsgrenze sei xmax = 20. a) Bestimmen Sie die Gleichungen für die fixen Kosten, variablen Kosten, Stückkosten, fixen Stückkosten, variablen Stückkosten und Grenzkosten. b) Zeichnen Sie den Verlauf der Gesamtkosten (1. Diagramm) sowie der Stückkosten und Grenzkosten (2. Diagramm). c) Berechnen Sie für x = 5 und x = 15 die Höhe der in a) genannten Kostenarten. d) Berechnen Sie für x = 5 und x = 15 die Kostenelastizität. Übungsaufgabe 2 In der Abbildung links sind für drei Mengen die Gesamtkosten markiert. Bei welcher Menge sind die Stückkosten am höchsten und bei welcher Menge am geringsten? Kann die Frage überhaupt beantwortet werden ohne zusätzliche Informationen? Übungsaufgabe 3 Im I. Quartal werden 800 Bohrmaschinen zu Gesamtkosten in Höhe von 800.000 € gefertigt. Im II. Quartal betragen bei einer Produktion von 720 Stück die Gesamtkosten nur noch 752.000 €. Die variablen Stückkosten werden als konstant angenommen. a) Wie lauten die Gesamtkostenfunktion und die Stückkostenfunktion? b) Wie hoch sind Stückkosten, Grenzkosten und Kostenelastizität bei 800 Stück (I. Quartal)? Übungsaufgabe 4 Unternehmen Drahtmeister fertigt derzeit täglich 4.000 Schrauben. Die Gesamtkosten betragen 640 €. Die Grenzkosten sind konstant und betragen 0,08 €. a) Wie lauten die Gesamtkostenfunktion und die Stückkostenfunktion? b) Wie hoch sind die Fixkosten und die variablen Stückkosten? c) Welchen Wert hat die Kostenelastizität in der Ausgangslage? Übungsaufgabe 5 Die Jahresproduktion von derzeit 400.000 Haarspangen verursacht Kosten in Höhe von 50.000 €. Die Kostenelastizität wird mit 0,75 kalkuliert. Wie lautet die Kostenfunktion? Übungsaufgabe 6 Derzeit wird Maschine A eingesetzt. Sie verursacht fixe Kosten in Höhe von 300 € und variable Stückkosten von 0,06 €. Ihre Maximalkapazität beträgt 12.000 Stück. Zur Diskussion steht eine neue Maschine B. Sie ist mit einer Kapazität von 20.000 Stück deutlich leistungsfähiger. Zudem betragen die variablen Stückkosten lediglich 0,04 €. Wegen der höheren Anschaffungsausgaben werden allerdings die Fixkosten bei 500 € liegen. Soll die Maschine B beschafft werden? www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 21 Übungsaufgabe 7 Bei der Delphi AG sollen demnächst Werkzeugteile für die PKW-Fertigung hergestellt werden. Die Firma muss über das günstigste Fertigungsverfahren bei unterschiedlichen Produktionsmengen entscheiden. Folgende Daten liegen vor. Die Kapazitätsgrenze beider Verfahren ist 500 Stück. Fixe Kosten: Verfahren A ........... 1.500 € Verfahren B ........... 3.000 € Bei maximal möglicher Produktionsmenge (Kapazitätsgrenze: 500 Stück) betragen die Stückkosten Verfahren A ................ 10 € Verfahren B .................. 8 € Welches Verfahren führt wann zu minimalen Kosten? Bearbeitungshinweis: Gegeben sind nicht die variablen Stückkosten Übungsaufgabe 8 Das Verhalten der Nachfrager wird durch die Gleichung x = 600.000 Liter Heizöl/Tag beschrieben. a) Interpretieren Sie diese Funktion als Nachfragefunktion und als Preis-Absatz-Funktion. b) Ist das Verhalten der Nachfrage elastisch oder unelastisch? c) Zeichnen Sie die Funktion in ein Diagramm. Übungsaufgabe 9 Die Preis-Absatz-Funktion (PAF) lautet: p = − 0,00001x + 0,14. a) Zeichnen Sie PAF in ein Diagramm (1. Diagramm). b) Wie lautet die Erlösfunktion? Zeichnen Sie Funktion in ein Diagram (2. Diagramm). c) Wie lauten die Grenzerlösfunktion? Zeichnen Sie die Funktionen in das 1. Diagramm. d) Zu welchen Preisen können die Mengen 5.000 und 3.000 Stück verkauft werden? e) Bestimmen Sie Preis und Menge für das Erlösmaximum. f) Welchen Wert hat die Preiselastizität bei einem Preis von 0,04 (0,10)? Übungsaufgabe 10 Die Preis-Absatz-Funktion lautet x = – 0,2p + 500. a) Zeichnen Sie die PAF in ein Diagramm. b) Bestimmen und zeichnen Sie die Grenzerlös-Funktion. c) Ermitteln Sie das Umsatzmaximum. Übungsaufgabe 11 Unternehmen verkauft derzeit 400.000 Zeitschriften zum Preis von 2,00 €. Eine Preisanhebung um 50% bewirkt eine Absatzeinbuße um 100.000 Stück. Die PAF ist linear. a) Wie lauten die PAF, die Erlösfunktion und die Grenzerlösfunktion? b) Zeichnen Sie die PAF und die Grenzerlösfunktion in ein Diagramm. c) Bestimmen Sie Preis und Menge für das Erlösmaximum. d) Welchen Wert hat die Preiselastizität im Erlösmaximum? Übungsaufgabe 12 Der Bundesligaverein BORUSSIA KÖLN geht davon aus, dass beim sehr attraktiven Bundesligaspiel gegen den Lokalrivalen FORTUNA LEVERKUSEN am Samstag bei einem Preis von 40 € über das Fassungsvermögen des Stadions von 50.000 Plätzen hinaus noch weitere 38.000 Karten verkauft werden könnten. Dagegen würden bei einem Preis von 110 € 18.000 Plätze unbesetzt sein. Es gibt nur einen Einheitspreis und die PAF verläuft linear. a) Ermitteln und zeichnen Sie die PAF und die Grenzerlösfunktion in ein Diagramm. b) Bei welchem Eintrittspreis erzielt der Verein die höchsten Einnahmen? Übungsaufgabe 13 Die Kundinnen des Handelsgeschäftes DREHIMPULS kaufen zum Preis von 60 € derzeit monatlich 200 rote Tanzschuhe. Die Preiselastizität der Nachfrage wird mit –0,6 kalkuliert. a) Wie viele Tanzschuhe kann DREHIMPULS bei einem Preis von 90 € verkaufen? b) Ermitteln und zeichnen Sie die PAF und die Grenzerlösfunktion in ein Diagramm. c) Bei welchem Preis wird der Umsatz maximiert? www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 22 Übungsaufgabe 14 Unternehmen PLASTOFIX GMBH produziert Kaffeebecher zu konstanten variablen Stückkosten von 0,28 € pro Stück. Die Fixkosten belaufen sich auf 2.400 €. Die Kapazitätsgrenze liegt bei 25.000 Stück täglich. Am Markt wird ein konstanter Verkaufspreis von 0,40 € erzielt. a) Wie lauten die Kostenfunktion, Erlösfunktion und Gewinnfunktion? b) Wie hoch sind Stückkosten, Grenzkosten und Stückdeckungsbeitrag bei einer Menge von 12.000 Stück? c) Wie hoch ist die Kostenelastizität bei einer Menge von 12.000 Stück? d) Bei welcher Menge liegen das Erlösmaximum und das Gewinnmaximum? e) Wo liegt die Gewinnschwelle?Übungsaufgabe 15 Für die Herstellung von Teppichboden der Sorte TRITTFEST betragen die fixen Kosten 20.000 €. Die variablen Stückkosten betragen 120 €/qm. Auf dem Markt wird ein Preis von 200 €/qm erzielt. Bei welchem Absatz wird die Gewinnschwelle erreicht? Übungsaufgabe 16 Unternehmen Wecker & Schlaf Kg produziert derzeit monatlich 500 Uhren mit Gesamtkosten in Höhe von 50.000 €. Aus Kostenstudien ist bekannt, dass bei dieser Menge die Kostenelastizität 0,2 beträgt und die variablen Stückkosten konstant sind. Die Kapazitätsgrenze liegt bei 2.000 Stück Der konstante Verkaufspreis erbringt einen Stückdeckungsbeitrag von 25 €. a) Wie lauten die Kostenfunktion, Erlösfunktion und Gewinnfunktion? b) Wo liegt die Break-Even-Menge? Übungsaufgabe 17 Kleinunternehmen G stellt Gartenzwerge her. Die fixen Kosten belaufen sich auf 2.000 €, die variablen Stückkosten auf 50 €. Pro Monat können maximal 100 Gartenzwerge produziert werden. Der Verkaufspreis von 100 € ist von der Geschäftsleitung aus strategischen Gründen fest vorgegeben. Bei einem höheren Preis sind keine Gartenzwerge zu verkaufen, da die Kunden dann sofort bei der Konkurrenz bestellen, die gleichwertige Produkte zu 100 € anbietet. Ein niedrigerer Preis würde von der übermächtigen Konkurrenz als Signal zu einem Preiskampf angesehen, was Kleinunternehmen G wahrscheinlich nicht überleben würde. a) Zeichnen Sie in ein Diagramm den Verlauf der Gesamtkosten, der Erlöse und der Gewinne. Bestimmen Sie die entsprechenden Gleichungen. b) Zeichnen Sie in ein weiteres Diagramm den Verlauf der PAF, der Grenzerlöse, der Stückkosten, der Grenzkosten und der Stückgewinne. Bestimmen Sie die entsprechenden Gleichungen. c) Bei welchen Mengen liegen Gewinnmaximum und Umsatzmaximum? d) Berechnen Sie die Break-Even-Menge. e) Es sei geplant, die Menge x = 70 herzustellen und zu verkaufen. Wie hoch sind Erlös, Kosten, Gewinn, Stückkosten, Stückgewinn und Umsatzrentabilität? f) Nehmen wir einmal an, der Preis falle auf p = 60 €. Welche Entscheidung soll das Unternehmen treffen, wenn (1) die Preise in absehbarer Zeit wieder steigen? (2) die Preise auf Dauer nicht wieder steigen? Übungsaufgabe 18 Tischlerei T produziert Tischbeine aus Holz. Die fixen Herstellkosten betragen 5.000 €. Weiterhin fallen konstante variable Stückkosten in Höhe von 15 € an. Die Kapazitätsgrenze liegt bei 1.800 Stück. Aus Marktuntersuchungen ist folgende Preis-Absatz-Funktion (PAF) bekannt: PAF: p = – 0,025x + 40 a) Zeichnen Sie in ein Diagramm den Verlauf der Gesamtkosten, der Erlöse und der Gewinne. Bestimmen Sie die entsprechenden Gleichungen. b) Zeichnen Sie in ein weiteres Diagramm den Verlauf der PAF, der Grenzerlöse und der Grenzkosten. Bestimmen Sie die entsprechenden Gleichungen. c) Berechnen Sie algebraisch das Gewinnmaximum und das Umsatzmaximum. Zeichen Sie diese Punkte in beide Diagramme ein. d) Wie hoch ist die Umsatzrentabilität jeweils im Umsatzmaximum und im Gewinnmaximum? www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 23 Übungsaufgabe 19 Unternehmen M produziert Maskottchen aus Stahl. Die fixen Herstellkosten betragen 140 €. Weiterhin fallen konstante variable Stückkosten in Höhe von 40 € an. Aus Marktuntersuchungen ist die Preis-Absatz-Funktion bekannt: PAF: x = – 0,05p + 10 a) Bestimmen Sie algebraisch den Break-Even-Point. b) Welche Menge verkauft M zu welchem Preis, wenn der Gewinn maximiert wird? Bestimmen Sie algebraisch und grafisch die gewinnmaximale Preis-Mengen-Kombination. Hinweis: Zur grafischen Lösung reicht eine Darstellung mit der PAF, der Grenzerlös- und Grenzkostenkurve. Gegenwärtig verkauft der Monopolist zum Preis von p = 80 c) Wie hoch sind dann Grenzkosten und Grenzerlös. Welche Schlussfolgerung lässt sich aus dem Vergleich beider Werte ziehen? d) Wie hoch ist in dieser Ausgangslage die Umsatzrentabilität? e) Welchen Wert hat in dieser Ausgangslage die Preiselastizität der Nachfrage? Übungsaufgabe 20 Bei einer derzeitigen Produktionsmengen von 10.000 Packungen betragen die Gesamtkosten 25.000 €, davon sind 15.000 € Fixkosten. Die variablen Stückkosten sind konstant. Die Kapazitätsgrenze liegt bei 16.000 Packungen. Die PAF sei x = 30.000 − 5.000p. a) Wie lauten PAF, Erlös- und Kostenfunktion sowie Grenzerlös- und Grenzkostenfunktion? b) Zeichnen Sie eine Prinzipskizze mit PAF, E´ und K´. c) Wie hoch sind derzeit Verkaufspreis, Erlös, Gewinn und Umsatzrentabilität? d) Bestimmen Sie das Erlös- und das Gewinnmaximum. e) Wie hoch ist der Stückdeckungsbeitrag im Erlös- und im Gewinnmaximum? Übungsaufgabe 21 Bei einer Produktionsmengen von derzeit 200 Stück betragen die fixen Kosten 9.000 € und die variablen Kosten 4.000 €. Der gegenwärtige Verkaufspreis ist nicht kostendeckend und bringt einen Verlust von 200 €. Die Kostenfunktion ist linear. Die Preiselastizität für die Ausgangslage ist mit −4 aus Marketinguntersuchungen bekannt. a) Wie lauten PAF, Erlös- und Kostenfunktion sowie Grenzerlös- und Grenzkostenfunktion? b) Zeichnen Sie eine Prinzipskizze mit PAF, E´ und K´. c) Bei welcher Menge wird die Gewinnschwelle erreicht? d) Wie hoch sind derzeit Grenzerlös und Grenzkosten? Was folgt daraus? e) Welche Produktionsmenge und welchen Verkaufspreis schlagen Sie vor? f) Wie hoch ist der Gesamtdeckungsbeitrag im Gewinnmaximum? g) Wie hoch ist die Umsatzrentabilität im Erlösmaximum und im Gewinnmaximum? www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 24 Lösungshinweise Lösungshinweise 1 a) Formel c) Werte für x = 5 K = 300 + 80x 700 Kf = 300 300 Kv = 80x 400 k = 300/x + 80 140 kf = 300/x 60 kv = 80 80 K´= 80 80 d) Kostenelastizität 0,57 b) Die grafische Darstellung entspricht genau be der beiden Achsen sind anders. x = 15 1.500 300 1.200 100 20 80 80 0,80 der Abbildung 4 im Text. Lediglich die Maßstä- Lösungshinweise 2 Die Steigung des Fahrstrahls (aus dem Ursprung) ist für xA am größten und für xB am kleinsten. Diese Steigungen repräsentieren die jeweiligen Stückkosten. Lösungshinweise 3 a) Gesamtkostenfunktion K(x) = 600x + 320.000 Stückkostenfunktion k(x) = 600 + 320.000:x b) für x = 800 ist k = K : x = 1.000 K´= dK : dx = 600 Kostenelastizität: eK = K´: k = 0,6 Lösungshinweise 4 a) Gesamtkostenfunktion K(x) = 0,08x + 320 Stückkostenfunktion k(x) = 0,08 + 320:x b) Kf = 320 und kv = 0,08 c) Kostenelastizität für x = 4.000: eK = K´:k = 0,08 : 0,16 = 0,5 Lösungshinweise 5 Für x = 400.000 und K = 50.000 ist k = 0,125. Dies multipliziert mit der Kostenelastizität ergibt die Grenzkosten, die hier (lineare Kostenfunktion) gleich den variablen Stückkosten sind: K´= k·eK = 0,125 · 0,75 = 0,9375 = kv. Für x = 400.000 ist Kv = 0,9375 · 400.000 = 37.500 und damit Kf = K – Kv = 12.500. Kostenfunktion: K(x) = 0,9375x + 12.500 Lösungshinweise 6 (siehe nachfolgende Seite) Lösungshinweise 7 Wichtig: Gegeben sind nicht die variablen Stückkosten (hier = Grenzkosten = Steigung); sie müssen erst noch berechnet werden. Lösungstabelle x k K=x·k Kf Kv = K − Kf k v = Kv : x A 500 10 5.000 1.500 3.500 7 B 500 8 4.000 3.000 1.000 2 Verfahren Die beiden Kostenfunktionen lauten: KA = 7x + 1.500 und KB = 2x + 3.000 Kritische Menge (Schnittpunkt): xAB = 300. Bis zu dieser Menge ist das Verfahren A günstiger, ab dieser Menge Verfahren B. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn Lösungshinweise 6 Die beiden Kostenfunktionen lauten: KA = 0,06x + 300 und KB = 0,04x + 500 Kritische Menge (Schnittpunkt): xAB = 10.000. Bis zu dieser Menge ist das Verfahren A günstiger, ab dieser Menge Verfahren B. 25 1.400 Kosten 1.200 1.000 Verfahren B 800 600 Verfahren A 400 200 kritische Menge Menge 0 0 4.000 Lösungshinweise 8 8.000 16.000 20.000 Preis a) Es können unabhängig vom Preis täglich genau 600.000 Liter Heizöl verkauft werden. Als Nachfragefunktion handelt es sich um den Gesamtabsatz aller Unternehmen auf dem relevanten Markt (beispielsweise in einer Region). Als Preis-Absatz-Funktion ist dies die (mögliche) Verkaufsmenge einer Unternehmung. b) Die Nachfrage ist vollkommen unelastisch (= starr). c) In der grafischen Darstellung „steht“ die PAF bei einer Menge von 600.000 Liter senkrecht auf der x-Achse, also parallel zu p-Achse. Die Nachfrage ist vollkommen unelastisch. Lösungshinweise 9 0,16 Die Gleichungen lauten: 0,14 PAF:................ p = − 0,00001x + 0,14 Erlös: .............. E = − 0,00001x2 + 0,14x Grenzerlös: ..... E´= − 0,00002x + 0,14 d) Für x = 5.000 ist p = 0,09 und für x = 3.000 ist p = 0,11. e) Aus E´ = 0 folgt xE = 7.000 und pE = 0,07. Das ist die „Mitte der PAF“. Der Erlös beträgt im Maximum 490. f) Für p = 0,10 (0,04) ist die Preiselastizität – 2,5 (−0,4). 12.000 NE PAF Menge 600.000 0,12 PAF 0,1 0,08 Erlösmaximum "Mitte-Mitte" 0,06 E´ 0,04 0,02 0 0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 -0,02 Lösungshinweise 10 a) Die grafische Darstellung entspricht der Abbildung 6b im Text oder auch der Abbildung zur Lösung 9. Lediglich die Maßstäbe sind anders: Die PAF und E´-Kurve schneiden die Preisachse bei p = 2.500 und die Mengenachse bei x = 500 (x = 250). b) Die Gleichungen lauten: PAF (umgeformt): ................ p = 2.500 − 5x Erlös: ................................... E = 2.500x − 5x2 Grenzerlös: .......................... E´= 2.500 − 10x c) Aus E´ = 0 folgt xE = 250 und pE = 1.250. Das Erlösmaximum beträgt 312.500. www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 26 Lösungshinweise 11 Unternehmen verkauft 400.000 Zeitschriften zum Preis von 2,00. Beim Preis von 3,00 werden 300.000 Stück verkauft. Aus diesen beiden Punkten (Preis-Mengen-Kombinationen) folgt: a) PAF: p = − 1/100.000x + 6 Erlös: E = − 1/100.000x2 + 6x Grenzerlös: E´= − 2/100.000x + 6 b) Die grafische Darstellung entspricht der Abbildung 6b im Text oder auch der Abbildung zur Lösung 9 mit anderen Maßstäben: Die PAF und E´-Kurve schneiden die Preisachse bei p = 6,00 und die Mengenachse bei x = 600.000 (x = 300.000). c) Aus E´ = 0 folgt xE = 300.000 und pE = 3,00. d) Im Erlösmaximum („Mitte“) ist die Preiselastizität immer −1. Lösungshinweise 12 160 a) Aus den beiden gegebenen Punkten (40/88.000; 110/32.000) folgt: 140 PAF:............. p = − 0,00125x + 150 Grenzerlös: .. E´= − 0,0025x +150 b) Aus E´ = 0 folgt xE = 60.000 und pE = 75. Das liegt aber außerhalb der Kapazität. Es können nur 50.000 Karten zum Preis von 87,50 verkauft werden. 120 100 87,50 80 60 40 20 0 0 20.000 40.000 60.000 80.000 100.000 120.000 -20 Lösungshinweise 13 a) Der Preisanstieg von 50% auf 90 € bewirkt einen Mengenrückgang um 30% auf 140 Stück. b) Aus den beiden Punkten (60/200; 99/140) folgt: PAF:............................. p = − 0,5x + 160 Grenzerlös: .................. E´= − 0,0025x +150 c) Aus E´ = 0 folgt xE = 160 und pE = 80. Lösungshinweise 14 a) Kostenfunktion ............. K = 0,28x + 2.400 Erlösfunktion ................ E = 0,40x Gewinnfunktion: ........... G = 0,12x − 2.400 b) Für x = 12.000 ist ......... k = 0,48, K´= 0,28 und db = 0,12 c) Für x = 12.000 ist ......... eK = K´: k = 0,28 : 0,48 = 0,58 d) Kapazitätsgrenze d) xB = 2.400 : 0,12 = 20.000 Lösungshinweise 15 xB = 20.000 : (200 − 120) = 250 Lösungshinweise 16 Für x = 500 ist K = 50.000, also k = 100. Die Stückkosten multipliziert mit der Kostenelastizität (0,2) ergeben die Grenzkosten (hier = variable Stückkosten): K`= kv = 20. Für x = 500 sind dann die Kv = 500 · 20 = 10.000 und die Fixkosten Kf = 50.000 – 10.000 = 40.000. a) Kostenfunktion ........ K = 20x + 40.000 Erlösfunktion ........... E = 45x Gewinnfunktion: ...... G = 25x − 40.000 b) xB = 40.000 : 25 = 1.600 www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 27 Lösungshinweise 17 a), b) und d) siehe Grafik c) Umsatzmaximum und Gewinnmaximum liegen an der Kapazitätsgrenze bei x = 100. e) Für x = 70 folgt E = 7.000 K = 5.500 k = 78,6 G = 1.500 g = 21,4 Umsatzrentabilität: rU = G : E = 1.500 : 7.000 = 21,4% f) (1) Produktion erhalten, weil der Stückdeckungsbeitrag positiv ist (db = 10). (2) Produktion einstellen, weil bei allen Mengen p < k ist. Abbildung zu Lösungshinweise 17 p = 100 Gewinnmaximum = Erlösmaximum: Kapazitätsgrenze x = 100 (PAF) E = 100x E´ = 100 Breakt-Even-Point: Kf = 2.000 Aus E=K folgt xB = 40 (oder G = 0) Kv = 50x K = 2000 + 50x Abbildung a kv = K´= 50 k = 50 + 2.000:x 8000 G = -2.000 + 50x g = -2.000:x + 50 7000 6000 Tabelle a x E Kf Kv K G DB 5000 0 0 2.000 0 2.000 -2.000 0 10 1.000 2.000 500 2.500 -1.500 500 20 2.000 2.000 1.000 3.000 -1.000 1.000 30 3.000 2.000 1.500 3.500 -500 1.500 40 4.000 2.000 2.000 4.000 0 2.000 50 5.000 2.000 2.500 4.500 500 2.500 60 6.000 2.000 3.000 5.000 1.000 3.000 70 7.000 2.000 3.500 5.500 1.500 3.500 80 8.000 2.000 4.000 6.000 2.000 4.000 90 9.000 2.000 4.500 6.500 2.500 4.500 100 10.000 2.000 5.000 7.000 3.000 5.000 Tabelle b x p=E´ 4000 3000 2000 1000 0 0 10 20 30 40 50 60 70 80 90 100 -1000 -2000 Abbildung b K´ k g db rU 120 0 100 50,0 50,0 10 100 50,0 250,0 -150,0 50,0 20 100 50,0 150,0 -50,0 50,0 -50,0% 80 30 100 50,0 116,7 -16,7 50,0 -16,7% 60 40 100 50,0 100,0 0,0 50,0 0,0% 50 100 50,0 90,0 10,0 50,0 10,0% 60 100 50,0 83,3 16,7 50,0 16,7% 70 100 50,0 78,6 21,4 50,0 21,4% 0 80 100 50,0 75,0 25,0 50,0 25,0% -20 90 100 50,0 72,2 27,8 50,0 27,8% 100 100 50,0 70,0 30,0 50,0 30,0% www.friedrich-wilke.de 100 40 20 0 -40 10 20 30 40 50 60 70 80 90 100 GW 34: Kosten – Erlös – Gewinn 28 Lösungshinweise 18 a) Kostenfunktion ..................... K = 15x + 5.000 Erlösfunktion ........................ E = −0,025x2 + 40x Gewinnfunktion: ................... G = −0,025x2 + 25x − 5.000 Die Zeichnung entspricht der Abbildung 9a im Text, nur mit anderen Zahlen. b) PAF:..................................... p = −0,025x + 40 Grenzerlös: .......................... E` = −0,05x + 40 Grenzkosten: ....................... K´ = 15 Tabelle zur Lösung 18: x 0 200 K 5.000 8.000 K´ 15 15 p 40,00 35,00 E 0 7.000 E´ 40 30 G -5.000 -1.000 400 11.000 15 30,00 12.000 20 1.000 500 12.500 15 27,50 13.750 15 1.250 600 14.000 15 25,00 15.000 10 1.000 700 15.500 15 22,50 15.750 5 250 800 17.000 15 20,00 16.000 0 -1.000 1.000 1.100 20.000 21.500 15 15 15,00 12,50 15.000 13.750 -10 -15 -5.000 -7.750 1.600 29.000 15 0,00 0 -40 -29.000 Abbildung zur Lösung 18: 40 35 PAF 30 Gewinnmaximum 25 E´ Erlösmaximum 20 K´ 15 10 5 0 0 200 400 600 800 1.000 1.200 1.400 1.600 -5 c) Umsatzmaximum: Aus E´ = 0 folgt xE = 800 und pE = 20. Bei einem Erlös von EE = 16.000 und Kosten von KE = 17.000 verbleibt ein Gewinn von GE = −1.000, also ein Verlust. Gewinnmaximum: Aus E´ = K´ folgt xM = 500 und pM = 27,50. Bei einem Erlös von EM = 13.750 und Kosten von KM = 12.500 verbleibt ein Gewinn von GM = 1.250. c) Umsatzrentabilität im Umsatzmaximum: rU = -1.000 : 16.000 = −6,25% Umsatzrentabilität im Gewinnmaximum: rU = 1.250 : 13.750 = 9,1% www.friedrich-wilke.de GW 34: Kosten – Erlös – Gewinn 29 Lösungshinweise 19 p = 200 - 20x BEP: 2 Für p = 80 und damit x = 6: Aus E = K folgt: XB = 1 E = 200x - 20x Gmax: Aus E´= K´ folgt xG = 4 E´= -40K´= 40 E´= 200 - 40x Emax: Aus E´= 0 folgt xE = 5 E´< K´ Kf = 140 also Produktion senken Rentabilität: Kv = 40x K = 140 + 40x Elastizität: rU = 20,8% e = 2/3 =0,67 Abbildung zu Lösung 19 kv = K´= 40 k = 40 + 140/x 240 2 G = -140 + 160x - 20x g = -140:x + 160 - 20x 200 Tabelle zu Lösung 19 x p E´ K´ k g 0 200 200,0 40,0 1 180 160,0 40,0 180,0 0,0 2 160 120,0 40,0 110,0 50,0 3 140 80,0 40,0 86,7 53,3 4 120 40,0 40,0 75,0 45,0 5 100 0,0 40,0 68,0 32,0 6 80 -40,0 40,0 63,3 16,7 7 60 -80,0 40,0 60,0 0,0 8 40 -120,0 40,0 57,5 -17,5 9 20 -160,0 40,0 55,6 -35,6 10 0 -200,0 40,0 54,0 -54,0 160 PAF Gewinnmaximum 120 Erlösmaximum 80 E´ K´ 40 0 0 1 2 3 4 5 6 7 8 9 10 -40 a) Break-Even-Punkt: Aus der Bedingung für die Gewinnschwelle: E = K folgt 200x − 20x2 = 140 + 40x x2 − 8x = −7 (x − 4)2 = −7 + 16 x1,2 = 4 ± 3 Von den beiden Lösungen x1 = 1 und x2 = 7 ist die kleinere Menge die Gewinnschwelle; der zweite Wert, der ebenfalls einen Schnittpunkt von E- und K-Kurve darstellt, hat keinen Namen. b) Gewinnmaximum: Aus E´ = K´ folgt xM = 4 und pM = 120. Bei einem Erlös von EM = 480 und Kosten von KM = 300 verbleibt ein Gewinn von GM = 180. Lösungshinweise 20 7 a) PAF (umgeformt) ..... p = −1/5000x + 6 6 PAF Erlösfunktion ..... E = −1/5000x2 + 6x 5 Kostenfunktion ..... K = 1x + 15.000 4 Grenzerlös: ..... E´ = −2/5000x + 6 3 Grenzkosten: ..... K´ = 1 2 Erlösmaximum c) Für x = 10.000 sind p = 4, E = 40.000, G = 15.000 und rU = 37,5%. K´ 1 0 0 -1 www.friedrich-wilke.de Gewinnmaximum E´ 2.500 5.000 7.500 10.000 12.500 15.000 17.500 GW 34: Kosten – Erlös – Gewinn 30 Lösungshinweise 21 Die Daten der Ausgangslage sind in der nachfolgenden Tabelle enthalten. Die grauen Felder sind errechnet aus den übrigen Angaben. Aus der Angabe zur Elastizität kann ein weiterer Punk berechnet werden. So wird beispielsweise eine Preissenkung um 25% (auf 48) die Verkaufsmenge um das 4-fache, also um 100 % (auf 400 Stück) anheben. x Kf Kv K´=kv E p E´ G 200 9.000 4.000 20 12.800 64 48 -200 400 9.000 8.000 20 19.200 48 16 2.200 80 a) PAF:..................... p = −0,08x + 80 Erlösfunktion ........ E = −0,08x2 + 80x 70 Kostenfunktion ..... K = 20x + 9.000 PAF Grenzerlös: .......... E` = −0,16x + 80 60 Grenzkosten: ....... K´ = 20 E´ Gewinnmaximum 50 c) Aus E = K folgt eine quadratischen Umsatzmaximum Gleichung mit den beiden Lösungen 40 x1,2 = 375 ± 167,7. Der kleinere Wert 30 ist die Break-Even Menge: xB = 207,3 d) Für x = 200 ist E´= 104 > K´= 20. Also 20 wird eine Produktionsausweitung den K´ 10 Erlös stärker als die Kosten steigern und damit den Gewinn erhöhen – bis 0 E´= K´. 0 100 200 300 400 500 600 700 800 900 1000 -10 e) In Betracht kommen das Umsatzmaximum und das Gewinnmaximum -20 Umsatzmaximum: Aus E´ = 0 folgt xE = 500 und pE = 40. Bei einem Erlös von EE = 20.000 und Kosten von KE = 7.500 verbleibt ein Gewinn von GE = 1.000. Gewinnmaximum: Aus E´ = K´ folgt xM = 375 und pM = 50. Bei einem Erlös von EM = 18.750 und Kosten von KM = 16.500 verbleibt ein Gewinn von GM = 2.250. f) Für x = 375 ist DB = E – Kv = 18.750 – 7.500 = 11.250 (pro Stück: db = 2,99) g) Umsatzrentabilität im Umsatzmaximum: rU = 1.000 : 20.000 = 5,0% Umsatzrentabilität im Gewinnmaximum: rU = 2.250 : 18.750 = 12,0% www.friedrich-wilke.de