bfai - Bundesagentur für Außenwirtschaft

Werbung

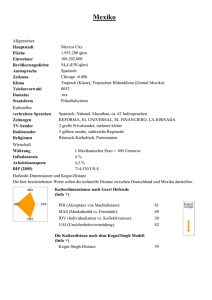

zur Startseite Datenbankdetails Datenbank: Länder und Märkte Titel: Wirtschaftsentwicklung Mexiko 2007 Datum: 21.07.2008 Land: Mexiko Produktkategorie: Broschüren Ihr Ansprechpartner in der bfai: Herr Janetzke, Ruf: 0221/2057-255 Wirtschaftsentwicklung Mexiko 2007 Mèxico D.F. (bfai) - Das mexikanische Wirtschaftswachstum lag 2007 bei 3,3%. Dies ist im Vergleich zu anderen Ländern der Region ein geringer Anstieg, allerdings wurde ein Rekord in Bezug auf ausländische Direktinvestitionen erzielt. Der Rückgang des Wachstums im Vergleich zum Vorjahr wird in erster Linie auf die Abschwächung der US-Konjunktur zurückgeführt. Der wachsende informelle Sektor des Landes führt zu erheblichen Schäden für den offiziellen Teil der Wirtschaft und hat zur Folge, dass das Land sein Wachstumspotenzial nicht ausschöpft. 1 Wirtschaftsstruktur 1.1 Kurzcharakterisierung der mexikanischen Wirtschaft Mexiko verzeichnete als "upper middle income country" 2007 ein Bruttoinlandsprodukt (BIP) von rund 893 Mrd. US$ (zweitgrößtes BIP und Bevölkerung sowie drittgrößtes Territorium der Region). Das Land ist weltweit die zwölftgrößte Volkswirtschaft und Handelsnation bei einem Pro-Kopf-Einkommen in Höhe von fast 8.440 US$. Zudem ist Mexiko der fünftgrößte Erdölproduzent und die Nummer 6 unter den ölexportierenden Staaten der Welt. Mexiko ist als Schwellenland gleichzeitig Mitglied der OECD. Dies unterstreicht Mexikos Selbstverständnis als Industrienation. Grundsätzlich besteht nach innen und außen ein offenes Wettbewerbssystem. Verfassungsrechtliche Investitionsbeschränkungen bestehen insbesondere in der weitgehend staatlich und monopolistisch organisierten Energiewirtschaft (Erdöl, Elektrizität, Erdgasförderung). Kapitalverkehrskontrollen oder wesentliche Handelshemmnisse bestehen nicht. Mexiko ist durch ein beachtliches System von Freihandelsabkommen weltweit außenwirtschaftspolitisch vernetzt, darunter mit der EU, den USA und Japan. Regionen mit Unternehmen, die auf Weltmarktstandard produzieren, kontrastieren mit extrem rückständigen ländlich geprägten Bereichen des Landes, in denen große Armut herrscht. Mexikanische Arbeitskräfte emigrieren traditionell in großer Anzahl in die USA 2007: circa 400.000). Im Jahr 2007 lebten rund 12 Mio. in Mexiko geborene Menschen in den USA. 10% der Mexikaner lebten nach Weltbankangaben 2005 von weniger als 1 US-Dollar täglich und konnten damit ihren Grundlebensbedarf nicht ausreichend decken (absolute Armut). Rund 26% der Bevölkerung mußten mit weniger als 2 US-Dollar täglich auskommen und lebten unterhalb der statistischen Armutsgrenze. Bei der indigenen Bevölkerung wird der Armutsanteil auf rund 80% geschätzt. Entsprechend unausgewogen ist die Einkommensverteilung. Die unteren 40% der Einkommenspyramide erhalten nur 11% des Volkseinkommens. Dem wird staatlicherseits nicht ausreichend entgegen gesteuert. So hat Mexiko mit circa 11% des BIP die niedrigste Steuerquote in der OECD (Durchschnitt: 27%). Mexiko rangiert im vom United Nations Development Programm 2008 veröffentlichten Human Development Report bei der zuletzt mit Werten von 2005 durchgeführten Human Development Index-Berechnung auf dem relativ hohen Platz 52 von 177 im "High Human Development-Segment" und hat diesen seit der ersten Erhebung 1975 kontinuierlich von 0,689 auf 0,829 verbessert. 1.2 Struktur der Wirtschaft Die ökonomische Leistungsfähigkeit des Landes verteilt sich recht ungleichmäßig zwischen den 31 Bundesstaaten und dem Bezirk der Hauptstadt. Knapp 40% des BIP werden im Zentrum des Landes in und um die Hauptstadt Mexiko-Stadt erzielt. Weitere industriell geprägte Schwerpunkte sind die Bundesstaaten Nuevo León (Monterrey) im Norden mit einem BIP-Anteil von 7,5%, Jalisco mit 6,3% im Westen (Guadalajara) und Veracruz (bedeutendster Seehafen sowie Erdölindustrie) mit 4% im Osten Mexikos. Die mexikanische Volkswirtschaft erwirtschaftet schwerpunktmäßig das BIP in den Bereichen Dienstleistungen mit 70,8%, industrielle Produktion (24,3%) und Landwirtschaft (5%). Der Dienstleistungssektor schlüsselt sich weiter auf in die Bereiche (in Prozentzahlen des Gesamt- BIP) Gesundheitswesen und öffentliche Dienstleistungen (16,8%), Finanzsektor (16,7%), Handel (19,6%), Transport und Kommunikation (13,4%). Die Staatsquote beträgt 8,1%. Die Produktivität in den entwickelten und von multinationalen Unternehmen bestimmten Bereichen des verarbeitenden Gewerbes Mexikos ist mit der industrialisierter Länder vergleichbar. Dies gilt auch für die Produktivitätsfortschritte. Die mexikanische Landwirtschaft ist dagegen in großen Teilen nicht konkurrenzfähig. Mexikos Wirtschaft wird von einigen großen Unternehmen dominiert. Zunächst sind als Monopolisten der staatliche Erdölgigant Petróleos Mexicanos (Pemex) und die CFE (Comisión Federal de Electricidad) als größter Stromproduzent Lateinamerikas zu nennen. Ferner sind Telmex (Telekommunikation), Cemex (internationaler, über Readymix auch in Deutschland engagierter, Zementhersteller), Banamex (größte Privatbank, zur Citigroup gehörend), Televisa und TV-Azteca (Radio und TV), Femsa und Grupo Modelo (Getränke, unter anderem Corona-Bier), Grupo Bimbo (Lebensmittel) oder Industrias Peñoles (Bergbau, insbesondere Silber) international tätig und über die Grenzen Mexikos hinaus bekannt. All diese Unternehmen zeichnen sich durch den Einfluss privater Großinvestoren aus. 2 Wirtschaftslage 2.1 Wirtschaftsklima Ein Wirtschaftswachstum von 3,3% im Jahr 2007 (2006: 4,8%) sind im lateinamerikanischen Vergleich wenig, andererseits gab es 2007 einen Rekord ausländischer Direktinvestitionen in Höhe von 24,7 Mrd. US$. Zudem hat der mexikanische Aktienindex 2007 neue Rekorde erreicht. Eine günstige und stabile gesamtwirtschaftliche Lage mit soliden Staatsfinanzen dient darüber hinaus als Basis für eine gute Konjunkturentwicklung. Im Laufe der letzten zehn Jahre hat sich ein solides Finanzwesen herausgebildet, das Lob vom Internationalen Währungsfonds erhält. Das realisierte Wachstum von 3,3% entspricht nicht dem Wachstumspotenzial der mexikanischen Volkswirtschaft. Im Vergleich mit anderen Schwellenländern bleibt Mexiko zurück und seine Wettbewerbsfähigkeit nimmt ab. Der "Global Competitiveness Report 2008" des World Economic Forum ordnet Mexiko im Global Competitiveness Index 2008 an 52. Stelle ein. Nachdem es der Regierung Fox nicht gelungen war für strukturelle Reformen die erforderlichen Mehrheiten im Parlament zu finden, gelang es der Regierung Calderóns durch eine kompromissbreitere Politik, die oppositionelle PRI in eine Reihe von Reformprojekten einzubinden und zu parlamentarischen Mehrheiten zu kommen. Auf diese Weise konnten Reformen des Pensionswesen im öffentlichen Dienst, sowie eine Wahlreform, eine Justizreform und eine Steuerreform verabschiedet werden. Letztere soll die Steuerquote leicht anheben (Ziel bis zum Ende der Regierungszeit Calderóns: 13%) und hat trotz des eher bescheidenen Umfangs bereits einen bemerkenswerten Anstieg der Steuereinnahmen eingebracht. Die ungenügende Transparenz (trotz eines fortschrittlichen Transparenzgesetzes im öffentlichen Bereich) und die Korruption sind weiterhin problematisch. Entsprechend rangiert Mexiko im Corruption Perceptions Index von Transparency International von November 2007 auf Rang 72 von insgesamt 179 Ländern. Seit 2000 ist Mexiko von Platz 51 auf Rang 72 zurückgefallen. Dabei ist die Korruptionsintensität gleichgeblieben, hat aber in vielen anderen Ländern abgenommen. Kritisch wird nach wie vor die Verbrechensbekämpfung und -aufklärung durch die Polizei bewertet. Vom Grundsatz her ist in Mexiko, zumindest auf Bundesebene, die Justiz unabhängig. In den Einzelstaaten ist die Unabhängigkeit der Richter sehr differenziert zu beurteilen. Die hohe Kriminalität und Mängel des Justizwesens fördern die Unsicherheit, wirken kostensteigernd und haben negative Auswirkungen auf das Wirtschaftsklima. 2.2 Offenheit gegenüber der Weltwirtschaft Mexiko betreibt seit Anfang der 90er Jahre eine Freihandelspolitik. Das Land ist über ein System von 13 Freihandelsabkommen mit 42 Staaten vernetzt. Dies ist ein wichtiger Standortvorteil. Zuletzt trat 2005 das Freihandelsabkommen mit Japan in Kraft (NAFTA: 1994, mit der EU: 2000). Von den mexikanischen Exporten (2007: 271,8 Mrd. US$, Exportquote: 30,4%) entfallen rund 80,8% auf Industrieerzeugnisse, etwa 16,4% auf Rohöl und Raffinerieprodukte sowie 2,7% auf landwirtschaftliche Produkte. Dabei ist die Abhängigkeit von den USA weiterhin ungebrochen. Im Rahmen des Freihandelabkommens NAFTA wickelt Mexiko rund 74,3% seines stark überschüssigen Außenhandels mit den USA ab. Die konjunkturelle Entwicklung des Nachbarstaates hat somit starken Einfluss auf das mexikanische Wachstum. Die wichtigsten Handelspartner Mexikos waren 2007 nach den USA (in der genannten Reihenfolge) die VR China, Japan, Deutschland und Kanada. Deutschland stand bei Aus- und Einfuhr an 25. beziehungsweise 39. Stelle. Eine breitere geografische Streuung der Ausfuhr, beispielsweise nach Europa, mit Produkten jenseits von Obst und Gemüse, Bier, Spirituosen und Kunsthandwerk sollte möglich sein. Schließlich sind mexikanische Produkte auch auf dem größten Markt der Welt, den USA, erfolgreich. Die Konkurrenz aus Asien, insbesondere aus der VR China, macht den mexikanischen Unternehmen nicht nur im nordamerikanischen Markt Anteile streitig. Sie dringt mit großer Kraft auch auf den heimischen Markt vor. Davon besonders betroffen sind die mexikanische Textil- und Elektronikindustrie. Ausländische Investoren haben weiterhin Vertrauen in die mexikanische Wirtschaft. So stiegen die Direktinvestitionen 2007 auf den Rekordwert von 24,7 Mrd. US$ und erreichten damit einen Zuwachs von rund 25% gegenüber dem Vorjahr (19,3%). Allerdings ist der große Anstieg teilweise auch darauf zurückzuführen, dass 2006 eine Präsidentschaftswahl stattfand. Investitionen wurden daher aus Angst vor einem Wahlsieg des Kandidaten López Obrador zurückgestellt und nach Amtsantritt von Präsident Calderón Anfang 2007 nachgeholt. Die Direktinvestitionen erreichten nach mexikanischen Angaben seit 1999 einen Bestand von 193 Mrd. US$, davon aus den USA 107 Mrd. US$ beziehungsweise 56%. Auf Deutschland entfielen in diesen Zeitraum 3,5 Mrd. US$ oder 1,9%. Die deutschen Gesamtinvestitionen werden jedoch von der Deutsch-Mexikanischen Handelskammer auf 20 Mrd. US$ geschätzt. Mexiko verzeichnete 2007 aufgrund eines beachtlichen vorzeitigen Auslandsschuldenabbaus eine ausgeglichene Zahlungsbilanz, der die ausländischen Direktinvestitionen in Höhe von 24,7 Mrd. US$ fast kompensierte. Das Leistungsbilanzdefizit betrug 7,2 Mrd. US$ (0,8% des BIP). Aufgrund Mexikos hoher Erdölexporte (rund 43 Mrd. US$), den Überweisungen der mexikanischen Migranten in den USA (24 Mrd. US$) und wachsenden Einnahmen aus dem Tourismus (9,7 Mrd. US$) sank das Handelsbilanzdefizit auf 11,1 Mrd. US$. Die Devisenreserven lagen Ende 2007 bei 78 Mrd. US$ (knapp 8,7% des BIP). Der unbeschränkt konvertible und frei floatende Peso ist stabil. 2.3 Aktuelle Wirtschaftsentwicklung, konjunkturelle Lage Der deutliche Rückgang des Wirtschaftswachstums gegenüber 2006 (4,8%) wird in erster Linie auf die Abschwächung der US-Konjunktur zurückgeführt. Für 2008 wird aufgrund dessen mit einem weiteren Rückgang des mexikanischen Wachstums (deutlich unter 3%) gerechnet. Mexiko fällt damit im Vergleich zu anderen Ländern Lateinamerikas und zu vielen Schwellenländern weiter zurück. Die Inflationsrate lag 2007 bei für Mexiko verhältnismäßig niedrigen 3,6% (2006: 4%) und liegt damit im Rahmen des Zentralbankziels von 2 bis 4%. Im Jahr 2008 wird aufgrund der weltweit gestiegenen Lebensmittelpreise mit einem deutlichen Anstieg der Inflation gerechnet. Auch die gestiegenen Treibstoffpreise tragen dazu bei, wobei Mexiko Benzin in hohem Maße subventioniert. Die Beschäftigung wird nur in 32 urbanen Zentren erfasst. Allgemein gültige Aussagen über die Beschäftigungsstruktur und die Arbeitslosenquote (2007 etwa 4%) sind deshalb nur sehr eingeschränkt möglich. Neben dem offiziellen nimmt der informelle Teil der mexikanischen Wirtschaft weiter zu und spielt eine wesentliche Rolle bei der Beschäftigung und der Versorgung der kaufkraftarmen Schichten der Bevölkerung. Bevölkerungswachstum, Bildungs- und Ausbildungsdefizite sowie der Mangel an offiziellen Arbeitsplätzen zwingen einen nicht unerheblichen Teil der arbeitsfähigen Bevölkerung, eine Beschäftigung in diesem Sektor zu suchen. Der informelle Sektor dürfte rund 50% der arbeitswilligen Bevölkerung beschäftigen. Die Schäden für den offiziellen Teil der Wirtschaft einschließlich entgangener Steuern und Sozialabgaben sind riesig. 3 Wirtschaftspolitik 3.1 Fiskalpolitik Der mexikanische Staatshaushalt ist trotz niedriger Steuereinnahmen (11% des BIP) aufgrund restriktiver Haushaltspolitik, wirtschaftlichen Wachstums und vor allem der sprudelnden Öleinnahmen in guter Verfassung. Die mit dem Erdöl verbundene Einnahmen haben sich 2007 wie 2006 auf etwa 40% der Staatseinnahmen belaufen. Im Jahr 2007 war der Bundeshaushalt in Höhe von rund 200 Mrd. US$ in etwa ausgeglichen. Als strukturelle Herausforderungen bleiben jedoch die hohe Abhängigkeit von den Erdöleinnahmen und die niedrige Steuereinnahmenquote, die auch eine Auswirkung der Schattenwirtschaft ist. Der öffentliche Sektor hat auch 2007 seinen Finanzierungsbedarf ausschließlich auf dem Inlandsmarkt (Schuldenstand 2007 rund 182 Mrd. US$, 20,4% des BIP) decken können. Die öffentliche Auslandsverschuldung Mexikos in Höhe von etwa 34,5 Mrd. US$ ist von etwa 30% des BIP 1996 auf 3,8% im Dezember 2007 zurückgegangen. Die Anfälligkeit des öffentlichen Sektors gegenüber externen Schocks von dieser Seite hat sich somit drastisch verringert. 3.2 Geldpolitik Die mexikanische Zentralbank ist per Gesetz unabhängig. Eine restriktive Geldpolitik hat glaubhaft die Inflationserwartungen gedrosselt, so dass von 2005 bis 2006 die Geldpolitik zur Erreichung der Inflationszielsetzung von zwischen 2 und 4% (für 2006 prognostizierte Inflationsrate 4%) gelockert werden konnte. Die Kosten für kurzfristiges Zentralbankgeld waren 2006 bis auf 7,0% gesunken, wurden aber 2007 schrittweise wieder auf 7,5% angehoben. Die mexikanische Zentralbank konnte 2008 ihre Unabhängigkeit unter Beweis stellen, als sie trotz einer Forderung der Regierung nach einer Zinssenkung den gegenteiligen Schritt unternahm und die Zinsen auf 7,75% anhob, um der steigenden Inflationsrate entgegenzusteuern. 3.3 Strukturpolitik Mexiko war es unter Präsident Fox nicht gelungen, Reformen in den Bereichen Energie, Telekommunikation, Justiz, auf dem Arbeitsmarkt und im Fiskalbereich zu beschließen und umzusetzen. Hierzu hat während der Präsidentschaft von Fox bis November 2006 die Oppositionsmehrheit im Parlament entscheidend beigetragen. Präsident Calderón hat mittlerweile einige Reformen auf den Weg gebracht. Allerdings ist vor allem die Steuerreform aufgrund ihres Kompromisscharakters nicht sehr weitgehend und wird Mexikos Steuerquote nur unwesentlich anheben. Das Jahr 2008 wird vor allem durch die Reform von Pemex geprägt. Die Reformen des Strom- und des Telekommunikationssektors sowie des Arbeitsmarktes werden erhebliches Verhandlungsgeschick erfordern. Insgesamt hat Mexiko eine relativ hohe gesamtwirtschaftliche und finanzielle Stabilität erreicht. Aber die wirtschaftspolitischen Herausforderungen, in denen das Land noch einen weiten Weg zurückzulegen hat, liegen in zwei entscheidenden Bereichen. Wettbewerbsbeschränkungen haben zur Folge, dass Geld-, Arbeits- und Gütermärkte zu große Ein- und Austrittsschranken aufweisen und sich weniger dynamisch als möglich entwickeln und damit das Wachstumspotenzial Mexikos nicht ausschöpfen. Im Jahr 2007 bildet Mexiko mit einem Wachstum von 3,3% das Schlusslicht in Lateinamerika. Ein Grund ist die sich auf mindestens 30% des BIPs belaufende Schattenwirtschaft, die kaum beziehungsweise gar nicht bekämpft wird. Zudem sind Mängel in der Bereitstellung eines guten Geschäftsumfeldes durch den Staat nachteilig für Investitionen und Wachstum. Eine fehlende Garantie öffentlicher Sicherheit und Rechtsstaatlichkeit, eines Justizsystems zum Schutz von Eigentumsrechten, mangelhafte Produktion öffentlicher Güter durch staatliche Stellen einschließlich eines nicht leistungsfähigen Bildungswesens (mit beträchtlichen Auswirkungen auf die Arbeitsproduktivität) sind zu bemängeln. Im globalen Wettbewerb hat sich Mexiko als elftgrößter Kfz-Produzent der Welt zu einem wichtigen Standort dieser Industrie einschließlich der Zubehörteilproduktion entwickelt. Eine ähnlich erfolgreiche Entwicklung strebt die mexikanische Regierung für den Flugzeugbau an. Entsprechende Standortvorteile gerade im Vergleich zu den USA bei der Produktion von elektrischen Haushaltsgeräten, insbesondere Fernsehgeräten, haben dazu geführt, dass dieser Sektor 2007 erstmalig den Automobilsektor überholte. 3.4 Außenwirtschaftspolitik Zwei Komponenten prägen entscheidend die mexikanische Außenwirtschaftspolitik. Zum einen wickelt Mexiko etwa 98% seines Außenhandels über sein Netz von bilateralen beziehungsweise regionalen Freihandelsabkommen ab. Bei genereller Unterstützung der WTO-Doha-Runde werden weitere Abkommen mit Korea (Rep.), Ecuador und Peru angestrebt. Zum anderen sind die USA mit Abstand der wichtigste Außenhandelspartner (80% des Handelsvolumens). Das mexikanische Wirtschaftsministerium strebt an, im Rahmen des NAFTA-Vertrages eine partielle Zollunion bei speziellen Gütergruppen wie Stahl, Kraftfahrzeugen, Chemie- und Textilprodukten zu etablieren. Deutschland war 2007 nach den USA, der VR China, Japan und vor dem NAFTA-Partner Kanada erneut viertwichtigster und größter EU-Handelspartner Mexikos. Das Handelsvolumen betrug etwa 14,7 Mrd. US$. Davon beliefen sich die mexikanischen Ausfuhren nach Deutschland auf 4 Mrd. US$, die mexikanischen Importe auf 10,7 Mrd. US$. Es sind etwa 1.000 Unternehmen mit deutschem Kapital in Mexiko ansässig, die Gesamtinvestitionen von rund 1 Mrd. US$ im Jahr leisten. 3.5 Zusammenfassende Bewertung, Perspektiven Eine solide und stabile makroökonomische Lage, die angesichts der tief greifenden Wirtschaftskrise 1994/95 als Erfolg der mexikanischen Finanz- und Geldpolitik zu bewerten ist, steht im Kontrast zu einer aus strukturpolitischen Gründen nicht ihr Wachstumspotenzial abrufenden Volkswirtschaft. Die hierzu notwendigen Reformen werden von der Regierung Calderóns in Angriff genommen, können allerdings aufgrund der fehlenden Mehrheit der Regierungsparteien im Kongress nicht im gewünschten Umfang durchgesetzt werden. Angesichts des Reformstaus geht es in der innenpolitischen Diskussion in Mexiko mittlerweile weit über die Wirtschaftspolitik hinaus auch um die Spielregeln des geltenden präsidentialistischen Systems und der jeweils durch Präsidenten- und Parlamentswahlen gesonderten Legitimierung für Exekutive und Legislative. Dadurch wird, anders als beispielsweise in Deutschland, institutionell keine verfassungsmäßig verankerte Koalitionsnotwendigkeit begründet. Unter diesen Rahmenbedingungen ist in einem de-facto Dreiparteiensystem eine Oppositionsmehrheit, wie in Mexiko seit nunmehr 1997 der Fall, wahrscheinlicher. Die Folge kann weiterhin reformerischer Stillstand bedeuten. Ohne die Mitwirkung des Kongresses kann die Regierung eine Reihe von Maßnahmen ergreifen, die unter anderem der Wirtschaft des Landes zu Gute kommen. Eine konsequente Bekämpfung der Drogenkriminalität führt zu einem Gewinn an Sicherheit. Das umfassende Infrastrukturprogramm des Präsidenten soll nicht nur den Investitionsstandort Mexiko attraktiver machen, sondern auch unmittelbar der Wirtschaft des Landes zu Gute kommen. Mit der Gründung von ProMéxico wurde ein Organisation zur Förderung des mexikanischen Außenhandels und der ausländischen Direktinvestitionen in Mexiko geschaffen. Entscheidend wird zunächst sein, inwieweit es der Regierung gelingt, die Pemex-Neuorganisation und die Reform des Stromsektors voranzubringen. Hiervon hängen, angesichts der Bedeutung von Pemex für den Staatshaushalt, die wesentlichen wirtschaftlichen Weichenstellungen ab. © 2008 Bundesagentur für Außenwirtschaft