Währungsprognose Großbritannien

Werbung

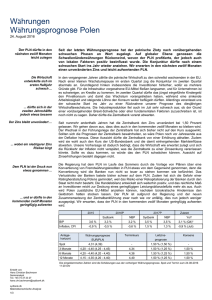

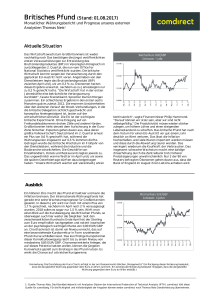

Währungsprognose Großbritannien 30. Oktober 2014 Das britische Pfund gab im Oktober nach. Das ist vor allem darauf zurückzuführen, dass ein niedriges Wirtschaftswachstum in der Eurozone bewirkt, dass die Anleger den Zeitpunkt für die von ihnen erwartete erste Leitzinsanhebung seitens der Bank of England vertagt haben. Wir bleiben bei unserer Prognose für die britische Wirtschaft, und gehen nach wie vor davon aus, dass die Zinsen erstmals in H1 2015 angehoben werden dürften. Nach unserem Ermessen dürfte das britische Pfund auf Sicht von 12 Monaten auf 76,1-78,4 gegen den Euro/die DKK zulegen. Der Handelskonflikt zwischen Die britische Wirtschaft konnte sich während der letzten Quartale gut behaupten und wuchs in Q3 um 0,7 %. Es Russland und der Europäi- handelt sich dabei um einen geringfügigen Rückgang gegenüber Q2, was jedoch vor allem darauf zurückzufüh- schen Union färbt auf das ren ist, dass der Handelskonflikt zwischen Russland und der Europäischen Union die Wirtschaftsaktivitäten ein- Wirtschaftswachstum ab gedämmt hat. Großbritannien wird vor allem von der Verlangsamung der deutschen Wirtschaft in Mitleidenschaft gezogen. Die gesamte Eurozone wird davon betroffen, und die Eurozone ist der größte Handelspartner Großbritanniens. Die niedrige Inflation bewirkt, Obwohl sich die britische Wirtschaft vorwärts bewegt, färbt dies nicht auf die Inflation ab. Im September fiel die dass die Anleger noch eine Inflation auf nur 1,2 % gegenüber dem Vorjahr zurück. Das ist die niedrigste Inflationsquote seit zuletzt vor 5 Zeit lang an niedrige Zinsen Jahren, und liegt weit unter dem Ziel der Bank of England von 2 %. Die niedrige Inflation bewirkte, dass die An- glauben ... leger den Zeitpunkt für die von ihnen erwartete erste Zinsanhebung vertagt haben, was eine Abschwächung des britischen Pfundes bewirkte. ... was von einem geringfügi- Die Bank of England steuert momentan die Geldpolitik nach der Überschusskapazität in der britischen Wirt- gen Anstieg der Überschuss- schaft. Die Überschusskapazität sagt etwas über das mögliche Wirtschaftswachstum aus, bevor ein solches ei- kapazität in der britischen ne Inflation auslöst. Das Protokoll der jüngsten Zinssitzung zeigt, dass die Überschusskapazität insgesamt Wirtschaft unterstützt wird nachgibt, in Q3 jedoch geringfügig stieg. Das bewirkt kurzfristig stabile Zinsen. Wir gehen nach wie vor davon In den jüngsten 3 Zinssitzungen der Bank of England waren sich die Mitglieder des Zinsausschusses jedoch aus, dass die erste Zinserhö- nicht einig. 2 der 9 Mitglieder stimmten nämlich für eine Leitzinsanhebung von aktuell 0,5 % auf 0,75 %. Das hung im Verlauf des 1. Halb- Argument für eine spätere Leitzinsanhebung ist die niedrige Inflation, und dass die Löhne und Gehälter nur jahres 2015 durchgeführt wird langsam steigen. Niedrige Lohnanstiege spiegeln wahrscheinlich, dass es – trotz massiver Zuwächse am Arbeitsmarkt während der letzten paar Jahre – nach wie vor ungenutzte Ressourcen in der britischen Wirtschaft gibt. Nach unserem Ermessen dürfte die Bank of England die Zinsen erstmals im 1. Halbjahr 2015 anheben. Unseres Erachtens dürfte das Pfund während der nächsten Wir erwarten nach wie vor, dass das britische Pfund gegen den Euro zulegen könnte. Das ist darauf zurückzu- 12 Monate zulegen führen, dass die Bank of England und die Europäische Zentralbank (EZB) derzeit in verschiedenen Richtungen gehen. Die Bank of England bewegt sich in Richtung einer Zinserhöhung, während die EZB weitere Lockerungen in Form von Anleiheaufkäufen ergreift. 2013 2014P 2015P Zuletzt Sydbank Konsens Sydbank Konsens BIP 1,8 % 3,3 % 3,5 % 3,0 % 3,0 % 0,7 % (Q3)* Inflation 2,6 % 1,7 % 1,9 % 1,8 % 1,7 % 1,2 % (Sept.) Anlage- Währungsprognose Termin- Leitzins- Markt- horizont EUR/GBP kurs prognose erwartungen 78,7 - 0,50 % - 3 Monate 77,7-80,1 (77,7-80,1) 78,8 0,50 % (0,50 %) 0,75 % 6 Monate 76,9-79,2 (76,9-79,2) 78,9 0,75 % (0,75 %) 0,90 % 12 Monate 76,1-78,4 (76,1-78,4) 79,3 1,00 % (1,00 %) Spot Die eingeklammerten Zahlen sind die Schätzungen aus der vorherigen Währungsprognose. Erstellt von: Kim Blindbæk Makroanalyst Tel. +45 74 37 37 37 [email protected] sydbank.dk Makroökonomische Analyse 1/3 1,15 % * QoQ EUR/GBP Eine niedrige Inflation in Großbritannien und enttäuschende Wirtschaftsdaten aus der Eurozone bewirkten eine Abschwächung des britischen Pfundes seit der vorherigen Währungsprognose. Wir erwarten weiterhin, dass das britische Pfund während der nächsten 12 Monate zulegen wird. BIP-Wachstum, YoY, in % Die britische Wirtschaft legte etwas langsamer in Q3 zu als in Q2. Das ist u. a. darauf zurückzuführen, dass der Handelskonflikt zwischen Russland und der Europäischen Union die Wirtschaftsaktivitäten in der Eurozone beeinträchtigt. Die Eurozone ist der wichtigste Handelspartner Großbritanniens. Arbeitslosigkeit, in % Der britische Arbeitsmarkt bewegt sich weiterhin vorwärts. Seit Mitte 2013 hat die Arbeitslosigkeit markant nachgegeben. Wir sind jedoch der Meinung, dass die Aussicht auf eine nachlassende Aktivität in der Eurozone die Zuwächse in nächster Zeit etwas eindämmen könnte. Inflation (rot) und Lohnanstieg (blau), in % Die positive Entwicklung am Arbeitsmarkt bewirkte keinen Anstieg der Löhne und Gehälter. Derzeit steigen die Löhne und Gehälter so wenig, dass dieser Anstieg keine ernsthafte Inflation mit sich führt. sydbank.dk Makroökonomische Analyse 2/3 Diese Publikation wendet sich an die Kunden der Sydbank und darf ohne ausdrückliche Einwilligung der Bank weder veröffentlicht noch in sonstiger Weise weitergegeben werden. Die in dieser Publikation enthaltenen Informationen beruhen auf Quellen, die wir für zuverlässig halten. Die Sydbank übernimmt jedoch keine Haftung für Mängel, hierunter etwaige Fehler der Quellen, Druckfehler oder Berechnungsfehler sowie geänderte Voraussetzungen. Etwaige Empfehlungen in dieser Publikation spiegeln die Erwartungen der Bank aufgrund von Marktverhältnissen, sie basieren aber nicht auf fundamentalen, analytischen Verhältnissen. Die Publikation kann nicht allein die Grundlage der Anlageentscheidungen bilden, sie kann jedoch im Zusammenhang mit der Beratung bei der Sydbank einbezogen werden. Bei dieser Beratung sind zugleich die individuellen Verhältnisse der Kunden zu berücksichtigen. Anlagen sind mit einem Risiko finanzieller Verluste verbunden. Weder historische Erträge und Kursentwicklungen noch Prognosen für die Zukunft in dieser Publikation können als zuverlässiger Indikator für zukünftige Erträge und Kursentwicklungen dienen. Ein Ertrag und/oder eine Kursentwicklung wie in dieser Publikation beschrieben kann negativ werden. In den Fällen, in denen die Informationen auf Bruttoerträgen beruhen, kann der Ertrag aufgrund von Gebühren, Provisionen und anderen Kosten eventuell niedriger als in dieser Publikation angeführt ausfallen. Angaben dieser Publikation über die steuerliche Erfassung einer Disposition sind vorbehaltlich dessen, dass eine steuerliche Erfassung immer von der individuellen Situation der einzelnen Kunden abhängt und dass die Bestimmungen sich im Übrigen in Zukunft ändern können. Bei Geschäften mit Finanzinstrumenten in einer anderen Währung als Euro besteht außerdem das Risiko, dass Währungskursschwankungen zu höheren oder niedrigeren Erträgen führen können. Diese Publikation ist kein Kauf- bzw. Verkaufsangebot und stellt keine Aufforderung zum Kauf bzw. Verkauf von Finanzinstrumenten dar. Die Bank kann vor der Veröffentlichung infolge der Publikation gehandelt haben. Die Sydbank haftet nicht für eventuelle Verluste, die sich direkt oder indirekt aus der ausschließlichen Nutzung dieser Publikation ergeben. Sydbank A/S, Peberlyk 4, DK-6200 Aabenraa, CVR-Nr. 12626509 steht unter Aufsicht der dänischen Finanzaufsicht (dä.: Finanstilsynet), Århusgade 110, DK-2100 København Ø. sydbank.dk Makroökonomische Analyse 3/3