Währungsprognose USA

Werbung

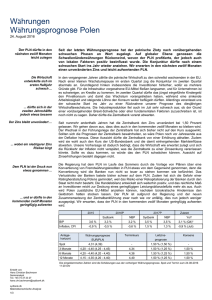

Währungsprognose USA 15. November 2016 Trump treibt Unsicherheit um US-Dollarkurs an Die Unsicherheit um den US-Dollarkurs nimmt nach der Wahl Donald Trumps zum neuen Präsidenten Amerikas zu. Je nachdem welche seiner wirtschaftlichen Vorschläge Trump letztendlich verfolgt und welche im Kongress Zustimmung finden - wird der US-Dollar entweder auf- oder abwerten. Wir gehen bis auf weiteres davon aus, dass eine Aufwertung des US-Dollar in den kommenden zwölf Monaten am wahrscheinlichsten ist. Die Unsicherheit ist jedoch außerordentlich hoch und die Schwankungen können recht beträchtlich ausfallen. Die Präsidentschaftswahl schlug sich mit Schwankungen im USDollarkurs nieder Als klar wurde, dass Donald Trump siegreich aus der Präsidentschaftswahl in den USA hervorgehen wird, gab der US-Dollar zunächst nach. Allerdings trat schnell ein Stimmungswandel ein; der US-Dollar wertete auf und liegt derzeit nahe seiner stärksten Notierung in diesem Jahr. Zuzuschreiben ist dieser Stimmungswandel unter den Anlegern der überaus hohen Unsicherheit darüber, welchen wirtschaftspolitischen Weg Donald Trump letztendlich einschlagen wird. Zunächst befürchteten die Anleger, dass die protektionistischen Vorschläge Trumps, mit hohen Zollmauern um die USA herum, einen weltweiten Handelskrieg und damit eine Stagnation der Weltwirtschaft auslösen würden. Nun stellen die Anleger stattdessen die Vorschläge Trumps einer expansiven Finanzpolitik mit beachtlichen Steuererleichterungen und markant höheren öffentlichen Ausgaben in den Mittelpunkt. Diese Maßnahmen könnten das Wachstum der US-amerikanischen Wirtschaft kurzfristig beflügeln, die Inflation nach oben drücken und damit die US-Bundesbank (Fed) zur einer stärkeren Zinserhöhung veranlassen als bisher erwartet. Die Unsicherheit um den wirtschaftspolitischen Kurs der kommenden Jahre bewirkt, dass sich die Meldungen Trumps und führender Republikaner im Kongress in den kommenden Wochen maßgeblich auf den US-Dollarkurs auswirken können. Politische Meldungen können den US-Dollar in den kommenden Wochen merkbar beeinflussen Aufschwung setzt sich weiter fort Im Schatten der Präsidentschaftswahl setzte sich der mäßige Aufschwung der US-amerikanischen Wirtschaft fort. Die Wirtschaftsleistung legte in Q3 nach einer Stagnation in der ersten Jahreshälfte wie erwartet zu. Gleichzeitig wurden auch weiterhin und in gutem Tempo neue Arbeitsplätze geschaffen. Mit einer Arbeitslosigkeit von unter fünf Prozent ist eine Vollbeschäftigung nun beinahe erreicht. Das drückt die Lohnund Preissteigerungsraten nach einem mehrjährigen Tiefstand allmählich nach oben. Zinserhöhung steht bevor Angesichts des erhöhten Lohn- und Preisdrucks wird die US-Bundesbank (Fed) den Zins im Dezember wahrscheinlich um 0,25 Prozentpunkte anheben, es sei denn, in den kommenden Wochen verbreitet sich eine überaus starke finanzielle Unruhe. Grundlegend erwarten wir, dass die Fed den Zins in 2017 noch weitere zwei oder drei Male anheben wird. Das könnte den US-Dollar mehr als erwartet aufwerten lassen. Trump könnte das Bild markant ändern - die Unsicherheit bleibt hoch Potenziell kann die Wirtschaftspolitik des neuen Präsidenten die Aussichten für die US-Wirtschaft und den US-Dollarkurs wesentlich beeinflussen. Wir gehen in erster Linie davon aus, dass Trump die Finanzpolitik beherrscht lockern und allein symbolische protektionistische Maßnahmen einführen wird. Das könnte das Wachstum der US-Wirtschaft 2017 etwas stärker ankurbeln als von uns bisher erwartet. Im Zuge sehr umfangreicher finanzpolitischer Lockerungen könnte der US-Dollar wesentlich mehr aufwerten als von uns grundlegend prognostiziert. Werden stattdessen um die USA herum hohe Zollmauern errichtet, so könnte der US-Dollar an Wert einbüßen. Daher ist die Unsicherheit um den US-Dollarkurs, der in den kommenden zwölf Monaten sehr wohl stark schwanken könnte, außerordentlich hoch. 2015 BIP Inflation 1 2 1 2016P 2017P Zuletzt Sydbank Konsens Sydbank Konsens 2,4 % 1,75 % 1,5 % 2,25 % 2,1 % 2,9 % (Q3)* 1,3 % 1,6 % 1,7 % 2,0 % 1,8 % 1,7 % (September) Core PCE, d.h. Preisentwicklung des Privatkonsums ohne Energie und Lebensmittel QoQ, annualisiert Anlagehorizont Währungsprognose Terminkurs Leitzinsprognose Konsens EUR/USD Spot 108,7 (111,8) - 0,25-0,50 % (0-0,25 %) - 3 Monate 105-110 (107-112) 109,2 0,50-0,75 % (0,25-0,50 %) 0,55 % 6 Monate 102-107 (105-110) 109,7 1,00 % (0,50-0,75 %) 0,60 % 12 Monate 100-105 (102-107) 110,6 1,25 % (1,00 %) 0,75 % Die eingeklammerten Zahlen sind die Schätzungen aus der vorherigen Währungsprognose. Kurse aktualisiert um 14.00 Uhr. Erstellt von: Jacob Graven Chefökonom Tel. +45 74 37 37 37 [email protected] sydbank.dk Makroökonomische Analyse 1/3 EUR/USD Nach dem Wahlsieg Donald Trumps wertete der US-Dollar insgesamt auf. In den kommenden Monaten dürfte die Wirtschaftspolitik des neuen Präsidenten für den US-Dollarkurs maßgeblich sein. Grundlegend erwarten wir eine Aufwertung des USDollar. Industrievertrauensindex und BIP-Wachstum, in Prozent QoQ, annualisiert Der mäßige Aufschwung der US-Wirtschaft setzt sich fort. Die Wirtschaftspolitik Trumps könnte das Wachstum in den kommenden Jahren stark beeinflussen. BIP Vertrauen (rechts) Arbeitslosigkeit, in Prozent Die Zahl der Arbeitslosen ist nun auf unter fünf Prozent und damit auf das niedrigste Niveau seit über acht Jahren gesunken, so dass man sich einer Vollbeschäftigung nähert. Das liefert der Fed gute Argumente für eine baldige Zinserhöhung. Inflation (PCE) und Lohnsteigerungen in Prozent, YoY Schwach zunehmende Lohn- und Preissteigerungen werden die Fed wahrscheinlich zu einer geringfügigen Zinserhöhung im Dezember veranlassen. Wir erwarten, dass sie den Zins in 2017 noch einige Male erhöhen wird; dies hängt jedoch hochgradig von der Wirtschaftspolitik Donald Trumps ab. sydbank.dk Makroökonomische Analyse 2/3 Reelle Inflation Lohnsteigerung Inflation ohne Energie und Nahrungsmittel Dies ist eine Übersetzung der dänischen Analyse „Valutaudsigt USA“. Im Zweifelsfall gilt der dänische Text. Diese Publikation wendet sich an die Kunden der Sydbank und darf ohne ausdrückliche Einwilligung der Bank weder veröffentlicht noch in sonstiger Weise weitergegeben werden. Die in dieser Publikation enthaltenen Informationen beruhen auf Quellen, die wir für zuverlässig halten. Die Sydbank übernimmt jedoch keine Haftung für Mängel, hierunter etwaige Fehler der Quellen, Druckfehler oder Berechnungsfehler sowie geänderte Voraussetzungen. Etwaige Empfehlungen in dieser Publikation spiegeln die Erwartungen der Bank aufgrund von Marktverhältnissen, sie basieren aber nicht auf fundamentalen, analytischen Verhältnissen. Die Publikation kann nicht allein die Grundlage der Anlageentscheidungen bilden, sie kann jedoch im Zusammenhang mit der Beratung bei der Sydbank einbezogen werden. Bei dieser Beratung sind zugleich die individuellen Verhältnisse der Kunden zu berücksichtigen. Anlagen sind mit einem Risiko finanzieller Verluste verbunden. Weder historische Erträge und Kursentwicklungen noch Prognosen für die Zukunft in dieser Publikation können als zuverlässiger Indikator für zukünftige Erträge und Kursentwicklungen dienen. Ein Ertrag und/oder eine Kursentwicklung wie in dieser Publikation beschrieben können negativ werden. In den Fällen, in denen die Informationen auf Bruttoerträgen beruhen, kann der Ertrag aufgrund von Gebühren, Provisionen und anderen Kosten eventuell niedriger als in dieser Publikation angeführt ausfallen. Angaben dieser Publikation über die steuerliche Erfassung einer Disposition sind vorbehaltlich dessen, dass eine steuerliche Erfassung immer von der individuellen Situation der einzelnen Kunden abhängt und dass die Bestimmungen sich im Übrigen in Zukunft ändern können. Bei Geschäften mit Finanzinstrumenten in einer anderen Währung als der dänischen Krone besteht außerdem das Risiko, dass Währungskursschwankungen zu höheren oder niedrigeren Erträgen führen können. Diese Publikation ist kein Kauf- bzw. Verkaufsangebot und stellt keine Aufforderung zum Kauf bzw. Verkauf von Finanzinstrumenten dar. Die Bank kann vor der Veröffentlichung infolge der Publikation gehandelt haben. Die Sydbank haftet nicht für eventuelle Verluste, die sich direkt oder indirekt aus der ausschließlichen Nutzung dieser Publikation ergeben. Sydbank A/S, Peberlyk 4, 6200 Aabenraa. CVR 12626509, steht unter Aufsicht des dänischen Aufsichtsamtes für das Kreditwesen (Finanstilsynet), Århusgade 110, DK-2100 København Ø. Die letzten Währungsprognosen finden Sie hier: http://www.sydbank.dk/investering/nyheder/publikationer/pub?type=Makro%C3%B8konomi+og+valutaudsigter&category=Valutaudsigten+-+USA sydbank.dk Makroökonomische Analyse 3/3