Einzelhandels- und Konsumtrends aus den USA

Werbung

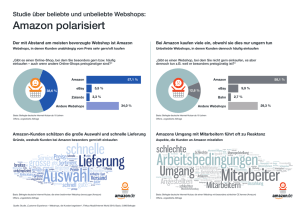

COMPETENCE CIRCLES WHITEPAPER VERTRIEBSKANALMANAGEMENT NR. 2 | 16 Multi-Channel-Management Editorial Wer sind wir? Neue Geschäftskonzepte, die Digi­ talisierung bestehender Geschäfts­ modelle und neue Kundenerwar­ tungen stellen traditions­ reiche Branchen und klassische Vertriebs­ wege auf den Kopf. Der Competence Circle hat sich zum Ziel gesetzt, Transparenz zu schaf­ fen und wissenschaftlich untermau­ erte Lösungswege und Best Practices aufzuzeigen. Im Fokus stehen Fragen wie: Welche Absatz­ wege gibt es heute und welche Her­ ausforderungen bergen diese? Klassische vs. neue Kanäle – Diver­ genz, Konvergenz oder Integration? Was erwarten die heutigen und zukünftigen Kunden? Multi-Chan­ nel, Cross-Channel, Omni-Channel – Welche Strategie ist die richtige und welche technischen Lösungen stehen zur Verfügung? Inhaltliche Schwerpunkte, u.a.: Best Practices, Herausforderun­ gen, Kanalkonflikte und Vertriebs­ strategien. Einzelhandels- und Konsumententrends in den USA und Rückschlüsse auf zu­ künftige Entwicklungen in Deutschland Multi-Channel-Management verändert den Einzelhandel nachhaltig, und Händler stehen vor der Entscheidung, wie sie auf diese Veränderungen reagieren sollen. Zentrale Treiber sind, wie im ersten Whitepaper dargelegt, die gestiegene Bedeutung von E-Commerce und Bestandskundenmarketing sowie ein gänzlich verändertes Kon­sumentenverhalten. Amerikanische Konsumenten gelten als erfahrener und anspruchsvoller im Umgang mit E-Commerce und amerikanische Unternehmen als fortgeschrittener bei der Verschmelzung von Online- und Offline-Welten. Einer der Gründe hierfür dürfte in der unterschiedlichen Altersstruktur der Bevölkerung in den USA und Deutschland liegen, was den Anteil der Digital Natives beeinflusst. 2014 waren in den USA etwa ein Drittel der Bevölkerung unter 25 Jahren, während es in Deutschland weniger als ein Viertel war. Die generell jüngere Bevölkerung in den USA zeigt sich auch am MedianAlter: 37.6 Jahre in den USA gegenüber 46.1 Jahren in Deutschland (2014). Viele der Entwicklungen aus den USA sind – teils zeitverzögert – auch in Deutschland zu erwarten. Dieses Whitepaper betrachtet einerseits das für Multi-Channel-Management relevante Konsumentenverhalten, wie beispielsweise die stärkere Nutzung von Online- und Mobil-Kanälen. Auf der anderen Seite beschreibt es auch, wie amerikanische Einzelhändler auf die Veränderungen des Konsumentenverhaltens reagieren und es weiter mitverändern. Der erste Schritt gilt dem Blick auf die Strategie desjenigen Unternehmens, welches die Online-Welt durch innovative Produkte und Geschäftsmodelle entscheidend geprägt hat und immer wieder zu Verände­rungen zwingt. Inhalt Management-Summary 01 Vertriebskanalmanagement 02 Autoren 08 Fazit 08 Leiter des Competence Circle: Herr Dennis Radau Kontaktdaten: [email protected] 01 | 08 COMPETENCE CIRCLES WHITEPAPER VERTRIEBSKANALMANAGEMENT NR. 2 | 16 Vertriebskanalmanagement Amazon ist unaufhaltsam und wird die Branche auch in Zukunft weiter maßgeblich verändern Erst etwas über 20 Jahre alt hat sich Amazon nicht nur als eines der führenden online-basierten Einzelhandelsunternehmen der Welt etabliert (neben Alibaba und eBay), sondern hat die gesamte Branche zu immensen und zügigen Veränderungen gezwungen. Inzwischen starten 44% aller produktbezogenen Recherchen und Einkäufe in den USA auf Amazon (34% auf Suchmaschinen und 21% auf den Webseiten anderer Einzelhändler), und Amazon hat über 25% Marktanteil im US-Online-Markt. Mit ständigen Innovationen in allen Abschnitten der Wertschöpfungskette, die alle im Endeffekt den Einkaufsprozess für die Kunden verbessern, scheint das enorme Wachstum — zwischen 13,215,1% in den ersten drei Quartalen 2015 bei weiterhin instabiler Profitabilität — weiterzugehen. Aktuellere Neuerungen sind unter anderem die Einführung des Amazon Dash Button zur automatischen Nachbestellung von Artikeln des täglichen Gebrauchs, die Ausweitung des Lebensmittel-Dienstes Amazon Fresh, der daten-basierte Amazon-Buchladen in Seattle, die mit dem Amazon-Logo versehene Lastwagenflotte zum effizienteren Warentransport zwischen Amazon-Distributionszentren und Amazon Echo, ein intelligenter Lautsprecher mit sprachbasierten Funktionen wie z.B. Wunsch-Musik abspielen, Regulierung von Smart Home-Einstellungen und die Erstellung von Amazon-Einkaufslisten. Außerdem hat Amazon an dem Drohnenprojekt weitergearbeitet für den geplanten Amazon Prime Air-Dienst zur schnelleren Auslieferung von Bestellungen (30 Minuten oder weniger; eine große Herausforderung für die Aufsichtsbehörden). Neben dem eigenen starken Wachstum wird Amazon auch weiterhin großen Einfluss auf die Veränderungen der Branche haben, indem es Kunden mit allen Annehmlichkeiten verwöhnt und damit vormacht, was möglich ist. Einer aktuellen Schätzung nach werden bis 2020 etwa die Hälfte aller amerikanischen Haushalte Mitglieder des Amazon Prime-Dienstes sein, der für $99 pro Jahr eine zweitägige Lieferzeit und andere Annehmlichkeiten wie den Zugang zu exklusiven Filmen bietet. Bei dem günstigen Angebot ist ein Wachstum des bequemen und preisgünstigen One-Stop-Shoppings bei Amazon vorprogrammiert. Als globale Firma überträgt Amazon natürlich Produkte und Strategien nach Deutschland. So schließt Deutschland-Chef Ralf Kleber den Einstieg ins stationäre Geschäft auch für Deutschland nicht aus, mit Berlin als möglichem ersten Ziel. Mit Amazon Pantry gibt es nun auch einen Amazon-Lebensmittellieferdienst in Deutschland, und Amazon Prime als Fokusprodukt mit Kundenbindungsfunktion wird ebenfalls stark vermarktet. Noch nicht verfügbar sind bisher der Amazon Dash Button und Amazon Echo, aber es dürfte nur eine Frage der Zeit sein, bis auch diese Angebote in den deutschen Markt vordringen. Bequemlichkeit als Kaufgrund – Einkäufe des täglichen Bedarfs werden immer mehr auf Online verlagert Nicht allein wegen Amazon und des ausgelösten Dominoeffekts in der Branche haben sich amerikanische Konsumenten an ein neues Niveau von Einkaufsbequemlichkeit gewöhnt. Niemand hat Zeit und so werden zeit- und energieraubende Einkäufe verstärkt online getätigt, vor allem zweckmäßige – und für viele Konsumenten lästige – Einkäufe wie zum Beispiel zum Aufstocken von regelmäßig gebrauchten Artikeln wie Lebensmittel, Baby-, Haustier-, Schönheits02 | 08 und Haushaltsartikel. Dafür gibt es Abo- und Nachbestelldienste wie zum Beispiel den Amazon Dash Button oder den Target Subscriptions-Dienst (mit kundenspezifischen Nachbestell­ daten). Amazon bietet außerdem den Prime Pantry-Dienst, der Artikel des täglichen Bedarfs für eine feste Gebühr von $5.99 pro Lieferung, unabhängig von der Größe und des Gewichts, liefert. Obwohl es bisher klar ein Nischenmarkt ist, werden Online-Lebens- mittelbestellungen immer üblicher, vor allem in Ballungszentren wie New York, Los Angeles, Philadelphia, San Francisco, Chicago und Seattle. Nach einem Nielsen-Report zufolge bestellen inzwischen 12% der US-Haushalte Lebensmittel online, obwohl der Online-Lebensmittelumsatz einem anderen Bericht zufolge nur auf etwa 1% geschätzt wird. Die Beratungsfirma Brick Meets Click schätzt den Online-Lebensmittel-Marktanteil auf 11–17% bis zum Jahre 2023. Neben COMPETENCE CIRCLES WHITEPAPER Amazon Fresh sind die Lebensmittelhändler FreshDirect und Peapod sowie Zusammensteller Instaca Hauptaktere, die ausschließ­­­lich online agieren. Die Wirtschaftlichkeit des Online-Lebensmittelhandels gilt es allerdings noch zu optimieren. Derzeit sind die Kosten hoch und der finanzielle Erfolg unter dem Strich fraglich. Walmart hat einen Click-and-CollectDienst gestartet. Andere traditionelle Lebensmittelhändler wie Giant, Wegmans und ShopRite steigen immer mehr ins Online-Geschäft ein und bieten neben Hausanlieferung auch Click-and-Collect-Dienste an. Amazon hat auch dieses Geschäftsmodell nach Deutschland übertragen mit der Einführung des Pantry Diens- VERTRIEBSKANALMANAGEMENT NR. 2 | 16 tes. Sicherlich wird dies, wie auch viele andere Initiativen, neue Anbieter und Online-Investitionen wie die der Rewe zu einem Wachstum des derzeit vernachlässigbaren Lebensmittel-OnlineHandels führen. Dabei gehen die Prognosen über die zukünftige Bedeutung des Lebensmittel-OnlineHandels weit auseinander. Die Betrachtung des amerikanischen Marktes zeigt, dass auch dort ungeachtet der zahlreichen Anbieter und innovativen Dienstleistungen dieser Markt noch keine starke Bedeutung hat. Dies und die starke Preissensitivität des deutschen Verbrauchers (s.u.) lassen eher erwarten, dass der Marktanteil des deutschen Lebensmittel-Online-Handels auch mittelfristig gering sein wird. Kunden denken nicht in Kanälen Kunden denken hauptsächlich an ihr Einkaufsziel, d.h. was sie kaufen möchten, den Einkaufsprozess (Einkaufserlebnis und Bequemlichkeit), das Preis-/Leistungsverhältnis und ihre bevorzugten Händler und Marken, und zwar ganzheitlich. Kunden erwarten nahtlose Multi-Channel-Optionen, was nicht nur eine Vielzahl an Informations-- und Kaufkanälen voraussetzt, sondern auch deren Verknüpfung wie zum Beispiel, dass dem Händler Kundendaten zwischen Online- und Offline-Kanälen bekannt sind. Dementsprechend beeinflussen diese Multi-Channel-Optionen auch nachweislich die Kundenzufriedenheit. Logistisch und informationstechnisch beinhaltet das unter anderem auch höhere Anforderungen, die Kosten gene­ rieren und Zeit zur Umsetzung erfordern. Zum Beispiel müssen für eine naht­ lose Online-Offline-Inte­ gration Verfügbarkeitsinformationen gesuchter Artikel in stationären Geschäften online zugänglich gemacht und Click-and-Collect-Bestellungen zur Abholung im Laden vorbereitet werden. Mit 13% aller Online-Käufer nutzen amerikanische Konsumen­ ten derartige kanalverknüpfende Dienste stärker als deutsche Konsumenten (5%). Bemerkenswert hoch ist die Nutzung in Groß­britannien mit 35%. Kundenerwartungen bilden sich auch durch Übertragung der besonderen Vorzüge eines Kanals auf die Annehmlichkeiten eines anderen. Zum Beispiel haben Kunden in stationären Läden inzwischen höhere Anforde- rungen an Informationszugang und Empfehlungen, weil sie es von Online-Einkäufen gewohnt sind, Produktund Preisinformationen und Kundenrezensionen schnell und einfach nachzuschauen. Einzelhändler können kaum mithalten mit den Kundenerwartungen und hinken Kunden technologisch zum Teil nach. Dieses kanalblinde Denken ist grundsätzlich relevant für Kunden, die mehrere Vertriebskanäle nutzen. In Deutschland sind dies gemäß einer Roland Berger-Studie aus 2013 40%. Die restlichen 60% sind rein stationäre Käufer. In den USA ist laut StatistaAngaben Ende 2014 für nur 21% der Kunden der gesamte Kaufprozess bei Multi-Channel-Händlern von der Informationssuche bis zum Kauf rein stationär abgelaufen ist, während für 39% der Einkaufsprozess gänzlich online abgeschlossen wurde. Damit ist die Notwendigkeit der Vertriebskanalintegration bzw. des Angebots von Cross-Channel Services grösser, wobei auch ein weiteres Wachstum in Deutschland zu erwarten ist, unter anderem auch aufgrund der weiteren Verbreitung und Nutzung von Smart Phones. 03 | 08 COMPETENCE CIRCLES WHITEPAPER VERTRIEBSKANALMANAGEMENT NR. 2 | 16 Handy als Schlüsselkanal und Fernbedienung des Lebens Auch die zunehmende Verfügbarkeit des Mobile Commerce führt dazu, dass Kunden immer nahtloser zwischen Kanälen hin- und herwechseln und sie weniger an den spezifischen Kanal denken. Fast 60% der US-Bevölkerung und ca. 55% in Deutschland besitzt inzwischen ein Smart Phone. Neben allerlei anderen Funktionen—von Kommunikation und Unterhaltung zu Fotoapparat, Wecker, Bedienung von Haussicherheits-, Heiz- und Kühlsystemen zur Aufzeichnung von Fitnessund Gesundheitsdaten—, werden Handys auch als Einkaufsmedium immer beliebter. Zwar machten in den USA Käufe per Handy 2015 nur knapp 2% des Gesamtumsatzes aller Kanäle aus. Aber es waren etwa 25% bis fast 30% aller Online-Einkäufe, die in den USA wie auch in Deutschland über ein mobiles Gerät, Tablets eingeschlossen, getätigt wurden, was eine Steigerung zum Vorjahr darstellt. Laut Adobe kamen 51% der Online-Käufe und 29% des Online-Umsatzes am Thanksgiving-Wochenende 2015 in den USA von mobilen Geräten, eine Steigerung von 12% zum Vorjahr. Gartner erwartet, dass der Anteil bis 2017 auf 50% steigt. In China und Süd-Korea sind es schon jetzt fast 50% bei einem Gesamtanteil mobiler Käufe am Handelsgesamtumsatz von 5-8%. Amazon, eBay, Target und Walmart sind führende Händler in den USA im Mobile Commerce. Für den Amazon Dash Button spielt das Handy ebenfalls eine zentrale Rolle, unter anderem für die Nachbestellungsbestätigung. Der Anteil der Einzelhändler, die ihre Websites auf Mobile Commerce ausgerichtet haben, liegt je nach Quelle in beiden Ländern nur bei 1525% und zeigt somit in Anbetracht des prognostizierten Mobile Commerce Wachstums großen Handlungsbedarf auf. Neben dem steigenden mobilen Transaktionsvolumen und –wert haben Mobilgeräte vor allem eine immer wichtigere Funktion in verschiedenen Phasen des Kaufprozesses, selbst wenn Kunden im Endeffekt im Laden oder per Desktop-Computer kaufen. Handys werden zum Beispiel für die Infosuche genutzt (Kunden-Kommentare zu Produkten und Händlern, Preisvergleiche, 04 | 08 etc.) und zum Empfangen von Angeboten per Email und SMS-Nachrichten. Laut der PwC Total Retail 2016-Studie haben fast 33% der deutschen HandyNutzer ihr Handy benutzt, um Preisvergleiche zu machen oder Produktinformation zu suchen. In den USA liegt der Anteil bei etwas über 29%. Das macht nutzerfreundliche, bequeme Apps und Webseiten zu einer immer wichtigeren Priorität für Händler. Auch für den lokalen stationären Handel haben Handys eine immer größere Bedeutung. So suchen Kunden per Handy zum Beispiel nach Läden in der lokalen Umgebung, die bestimmte Artikel führen, und schauen deren Vorratszahlen nach (falls vorhanden), bevor sie gezielt in die gefundenen Geschäfte gehen. Dies ist auch für die neuen lokalen Online-Marktplätze in Deutschland relevant. Für Händler ist es umso wichtiger, durch Search Engine Optimization so weit oben wie möglich auf der Liste der Suchergebnisse zu landen, damit der Link auf dem kleinen Bildschirm direkt gesehen wird. Handys werden auch zunehmend zum Bezahlen benutzt, wenn die Häufigkeit auch derzeit noch relativ gering ist. Verschiedene Unternehmen — unter anderem Finanzinstitute (z.B. MasterCard, Visa, American Express), Technologieunternehmen (z.B. PayPal, Apple, Google/Android, Samsung, Square, Jawbone) und Einzelhändler (z.B. Starbucks, Walmart, Target) investieren in mobile Bezahlsysteme. Forrester schätzt, dass sich mobile Bezahlungen von 2014 bis 2019 fast verdreifachen werden (von $52 Milliarden auf $142 Milliarden). Die verstärkte Nutzung dürfte auch die Zahl von auf Handys geschickten Angeboten und Einlösungsquoten erhöhen, da Coupons in Bezahlsystemen gespeichert werden könnten. Wieviel Potential gute nutzerfreundliche Apps haben, zeigen unter anderem die äußerst erfolgreichen Apps von Starbucks und Uber. Die Starbucks App verknüpft ein Bestell- und Bezahlsystem mit dem “My Starbucks Rewards” Kundentreueprogramm. Der Erfolg von Uber wäre undenkbar ohne deren nutzerfreundliche App, von der sowohl die Fahrer als auch die Passagiere profitieren, unter anderem durch datenbasierte aktuelle, nützliche Informationen, wie z.B. wo sich der angeforderte Fahrer befindet oder wo für Fahrer die besten Orte sind, auf neue Aufträge zu warten. COMPETENCE CIRCLES WHITEPAPER VERTRIEBSKANALMANAGEMENT NR. 2 | 16 Preis- und Wertorientierung spielt eine immer größere Rolle Während Sparsamkeit in der deutschen Mentalität steckt, hat das Konzept in den USA vor allem durch die Wirtschaftsschwäche der letzten Jahre an Bedeutung gewonnen (neben gleichzeitiger Bequemlichkeitsorientierung wie oben erläutert am Beispiel der steigenden Online-Bestellungen, sowie Beliebtheit von differenzierten Konzepten wie unten angesprochen). Discounter werden auch in den USA immer beliebter, nicht nur im Lebensmittelbereich, wo sich Aldi und Trader Joe’s wachsender Beliebtheit erfreuen und Marktanteile gewinnen und Lidl sich auf seinen USA-Eintritt sorgfältig vorbereitet. blierten Warenhäusern wie Nordstrom Rack, Saks Off 5th, Neiman Marcus Last Call und seit neuestem Macy’s Backstage. All diese Discounter sind übrigens aufgrund ihres variierenden, nicht standardisierten Sortiments und der Schnäppchenjagd-Philosophie der Kunden sicherer gegenüber Amazon. Fast Fashion-Marken wie Forever 21, H&M, Zara, Uniqlo und seit neuestem Primark sind sehr beliebt, vor allem bei jüngeren Segmenten. Grosse Rabatte, oft 20-50%, in Modegeschäften wie zum Beispiel the Gap, Old Navy und J. Crew sind inzwischen gang und gäbe, und Konsumenten haben sich daran gewöhnt. Der Dollar Store-Sektor ist stark gewachsen (zwischen 4-6% pro Jahr zwischen 2009-2012), obwohl das Wachstum etwas geringer geworden ist seit 2013. Auch die kostengünstigen Club Stores sind beliebt. Im Modebereich sind Off-Price-Läden wie TKMaxx, Marshalls, Ross und Burlington erfolgreich wie auch die Discount-Ketten von eta- Eine Preispolitik, die immer häufiger vorkommt, nicht nur im Einzelhandel, sondern auch für die Nutzung von Zollstrassen, Parken, Zoo-Eintritt, Skipässe und Internetverbindungen auf Flügen, ist dynamisches Pricing, nicht nur online, sondern nun auch in stationären Läden. Zum Beispiel hat Kohl’s elektronische Preisschilder in 1.200 Läden, die jederzeitige Preisänderungen erlauben basierend auf der aktuellen Nachfrage. Auch in Deutschland greifen Händler die Möglichkeiten der neuen Technologien auf, um ihr Pricing flexibler zu gestalten. So wird dynamisches Pricing immer häufiger eingesetzt wie zum Beispiel bei Amazon, wo die Preise für das gleiche Produkt teilweise innerhalb weniger Stunden um bis zu 240% schwankten. Und auch erste elektronische Preisschilder kommen im stationären Handel zur Anwendung. Die Media-Saturn Holding beispielsweise hat nach einer Testphase beschlossen, sukzessive 430 Läden im Bundesgebiet hiermit auszustatten. Es wird sich jedoch zeigen, ob deutsche Konsumenten nicht kritischer auf individuelle Preise und häufige Preisanpassungen reagieren als amerikanische Konsumenten. Erste Studien zur Kundenakzeptanz zeigen, dass dynamisches Pricing mit individuellen Preisen ein Image-Risiko beinhaltet. 05 | 08 COMPETENCE CIRCLES WHITEPAPER VERTRIEBSKANALMANAGEMENT NR. 2 | 16 Differenzierung und Erlebniseinkäufe bestimmen den Erfolg der stationären Läden und Malls Neben Bequemlichkeit und Preis ist Differenzierung — z.B. durch Qualität, Innovation in kundenrelevanten Bereichen, Beratung, engagierende Kunden­ ansprache, Personalisierung und Unterhaltung, um Einkaufen zum Erlebnis zu machen — ein weiterer Erfolgsfaktor. US-Einzelhändler, die sich durch Differenzierung hervortun, sind zum Beispiel Nordstrom (Service, ständige Sortimentsinnovation, Mobil-Ausrichtung, Online-Offline-Integration, Social Media), Sephora (Kosmetik zum Ausprobieren, Beratung) und Rebecca Minkoff, deren digital ausgestattete und vernetzte Läden interaktive Wände und Spiegel integrieren und Artikel per RFID-Anhänger erfassen. Die Technologie ermöglicht unter anderem das Auswählen von anzuprobierenden Kleidungsstücken, die Bestellung von Getränken und die Buchung von Umkleidekabinen. In der Umkleidekabine lassen sich die Lichtverhältnisse über den interaktiven Spie- 06 | 08 gel anpassen und andere Größen bestellen. Warby Parker ist ein innovativer Pionier im Online-Verkauf von verschreibungspflichtigen Brillen, der anfangs nur online agierte. Zwar gibt es inzwischen auch stationäre Warby Parker-Geschäfte, doch nach wie vor können Kunden für fünf Tage fünf Brillen kostenlos und ohne Versandgebühren zur Auswahl bestellen. Per Social Media können Kunden dann von Warby Parker-Angestellten, ihrem eigenen sozialen Netzwerk und anderen Social Media-Nutzern Feedback zum Aussehen der Brillen bekommen, wenn sie Fotos von sich mit den Brillen einstellen und mit dem Hashtag #WarbyHomeTryOn versehen. Die Sport- und Freizeitmodefirmen Lululemon und Athleta bieten kostenlose Yoga-Stunden im Laden und auch Laufprogramme an, was weitere erfolgreiche Beispiele für differenzierende Kunden­bindungsprogramme sind. Jegli- che Initiativen, die einen Ladenbesuch für Kunden attraktiv machen, helfen stationären Geschäfte wettbewerbs­ fähig zu bleiben gegen die OnlineKonkurrenz. Das ist speziell für die Malls in den USA und deutsche Innenstädte besonders wichtig, um ihre Anziehungskraft für Kunden zu erhalten und dem Frequenzverlust entgegenzuwirken. In der Modewelt versuchen inzwischen viele Marken, einschließlich Rebecca Minkoff, Proenza Schouler, Thakoon und selbst Banana Republic, Modenschauen mehr auf Endkunden (statt wie traditionell auf Facheinkäufer) auszurichten und statt Kollektionen für die nächste Saison die aktuelle Kollektion zu zeigen, um sie direkt käuflich zu machen. Modenschauen könnten dann exklusive Veranstaltungen für geladene Top-Kunden sowie Einzelhandelspartner werden — ein hochwertiger Weg zur Kundenbindung. COMPETENCE CIRCLES WHITEPAPER VERTRIEBSKANALMANAGEMENT NR. 2 | 16 Vertrauen in Technologie, Sharing Economy und Geringhaltung von Verpflichtungen Generell sind Amerikaner wohl im Durchschnitt risiko- und experimentierfreudiger als deutsche Konsumenten, vor allem sobald Technologie involviert ist, und wenn Datenschutz auch eine wichtige Rolle in den USA spielt, so ist die Besorgnis um das Thema generell jedoch nicht so groß wie in Deutschland. Diese Einstellung, zusammen mit einem ausgeprägtem Verbesserungs-, Innovations- und Bequemlichkeitssinn, ist mitverantwortlich dafür, dass Technologie in den USA früh vertraut und so die entsprechende Infrastruktur frühzeitig geschaffen wurde, was auch die Gründung technologie- und innovationsbasierter Unternehmen wie zum Bespiel Amazon, eBay, Airbnb, Uber und Tinder einen guten Nährboden gegeben hat. Der weitflächigere offene Internet-Zugang in den USA trägt auch zu der größeren Online-Nutzung bei. Die Risikobereitschaft und das Vertrauen in Technologie in den USA drücken sich auch in kleinen Dingen aus, wie zum Beispiel in unüblicher gewordenen Quittungen für Kreditkartenzahlungen über kleinere Beträge. In den USA ist die weitaus dominierende OnlineBezahlmethode die Kreditkarte, wäh- rend es Bezahlung auf Rechnung nach Empfang der Ware generell nicht gibt. Die in Deutschland neue erforderliche Doppel-Identifikation beim Bezahlen online, die den Kaufprozess kompliziert und damit umsatzhemmend sein könnte, gibt es ebenfalls nicht in den USA. Technologie hat die Sharing Economy (z.B. Airbnb, Uber, Kiva Mikrodarlehen) und Marktplätze wie Amazon, eBay und Etsy (für handgemachte Kunst-, Bastel- und Geschenkwaren) ermöglicht. Leihen und mieten statt kaufen und besitzen, d.h. Verpflichtungen generell gering halten, haben an Beliebtheit gewonnen. Innovative Unternehmen wie Rent the Runway, ein Dienst zum Leihen von Designer-Ausgehmode, haben diesen Trend mitbegründet. ab. Laut einer Studie sollen in einigen Jahren 23 Prozent der Haushalte in den USA kein Kabelfernsehen mehr haben. Technologie und der Selbstverbesserungssinn haben auch das Aufnehmen von Fitness-, Schlaf, Ess- und anderen Gesundheitsdaten durch tragbare Fitnesstracker und Gesundheitsapps so beliebt gemacht. Fitbit war die am meisten heruntergeladene App Weihnachten 2015. Aufgrund dieser Entwicklungen kann man auch vermuten, dass sich medizinische Dienstleistungen aus der Ferne (Tele Medicine) in den USA mehr verbreiten werden in Zukunft. Auch der Trend zum Streaming von Musik und Filmen wie durch Pandora, Spotify, Apple Music, Netflix, Amazon Video und Hulu ist technologie- und kundengetrieben. Immer mehr Menschen in den USA bestellen wegen der Streaming-Optionen ihre Kabel-TV-Abos Daten und Analytics sind der Schlüssel zu allem Die verstärkte Online- und Mobilnutzung und auch technologische Fortschritte zum Sammeln von Offline-Infor­ ma­ tionen, unter anderem in Läden, ermöglicht immer mehr die Datensammlung und –nutzung zur Personalisierung von Angeboten (Artikel, Preise, etc.), zum Kundenbeziehungs­­mana­gement, dynamischem Pricing und zur Sortimentsopti­mierung. Das ist ein äußerst wichtiger und wertvoller Neben­ effekt der verstärkten Online-Nutzung. Überwiegend wissen amerikanische Kon­ su­ menten den Nutzen von Daten, wie zum Beispiel personalisierte Angebote, zu schätzen. Deutsche Konsumenten dürften vergleichsweise kritischer sein gegenüber der weitreichenden Nutzung persön­ licher Daten und auf Datenschutz­regelungen verweisen. 07 | 08 COMPETENCE CIRCLES WHITEPAPER VERTRIEBSKANALMANAGEMENT NR. 2 | 16 Fazit Ein Blick in die USA macht deutlich, dass in Deutschland eine weitere Veränderung des Konsumentenverhaltens zu erwarten ist. Neue Technologien wie der Dash Button von Amazon und die steigende Smartphone-Nutzung führen dazu, dass Konsumenten immer weniger in Vertriebskanälen denken, sondern vielmehr ein ganzheitliches Einkaufserlebnis erwarten. Dies findet seinen Ausdruck u.a. in einer starken Nutzung von kanalübergreifenden Services wie Click-andCollect. Außerdem werden zukünftig auch Produktkategorien wie Lebensmittel, die heute noch hauptsächlich in Geschäften eingekauft werden, stärker online gekauft. Allerdings deutet vieles darauf hin, dass der Online-Anteil im Lebensmittel­handel auch mittelfristig vergleichsweise gering sein wird. Durch das veränderte Konsumentenverhalten erhöht sich auch für die Händler die Notwendigkeit, die neuen Technologien aufzugreifen und kanal­ übergreifende Services anzubieten. In den USA können wir hierfür zahlreiche Beispiele finden wie die Verknüpfung von Online- und Offline-Daten, die Vereinfachung des Einkaufsvorgangs durch den Dash Button, die Flexibilisierung des Pricings durch elektronische Preisschilder und dynamisches Pricing und die digitale Ausstattung und Vernetzung der Läden wie bei Rebecca Minkoff. Letztendlich zeigen die Beispiele aus dem amerikanischen Markt, dass es eine Vielzahl von Handlungsoptionen gibt. Ein integriertes Multi-Channel-Management sollte insbesondere dem Kunden dienen und entsprechend gestaltet sein. Es kann letztendlich eine Chance zur Differenzierung im Wettbewerb sein. Autoren Dr. Denise Dahlhoff Research Director (Baker Retailing Center, Wharton School - University of Pennsylvania, USA) Prof. Dr. Ralf Schlottmann Professor Marketing und Vertriebsmanagement (Hochschule Bochum) Kontaktdaten des Leiters des Competence Circle: Dennis Radau [email protected] Ansprechpartnerinnen: Katja Mentzel Telefon: 0211.864 06-10 [email protected] Annika Holst Telefon: 0211.864 06-16 [email protected] Competence Circles Autorin: Dr. Denise Dahlhoff Kontaktdaten: [email protected] Die 5 Competence Circles bilden eine inhaltliche Themen- und Kompetenz-Plattform für den DMV und sorgen mit ihrer Expertise u.a. durch die Erstellung der WHITEPAPER für einen Know-how Transfer auf allen Ebenen des Deutschen Marketing Verbands. Die einzelnen Gruppen stehen für folgende 5 Themen: 1 Marken-Management Autor: Prof. Dr. Ralf Schlottmann Kontaktdaten: [email protected] 2 Vertriebskanalmanagement 3 Marketingplanung- und Optimierung 4 Media-Management 5 Online-Performance Marketing Impressum Herausgeber: Deutscher Marketing Verband e.V. (DMV) Sternstraße 58, 40479 Düsseldorf, Fon +49 (0) 211.864 06-0, Fax: +49 (0) 211.864 06-40 [email protected] www.marketingverband.de Bildquellen: © Fotolia 08 | 08