Quantitative Techniken der Unternehmensführung

Werbung

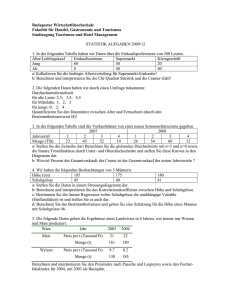

Prof. Dr. Harald Hungenberg Lehrstuhl für Unternehmensführung Betriebswirtschaftliches Institut Lange Gasse 20 90403 Nürnberg Quantitative Techniken der Unternehmensführung Klausur Sommersemester 2007 Zeit: 60 Minuten + 10 Minuten Einlesezeit Hilfsmittel: Nicht programmierbarer Taschenrechner. Hinweise: Bearbeiten Sie JEDE der 3 Aufgaben auf einem SEPARATEN Bearbeitungsbogen. Beschriften Sie jeden Bearbeitungsbogen mit Namen und Matrikelnummer. Es werden ausschließlich Antworten auf den entsprechenden Bearbeitungsbögen anerkannt! Vor- und Rückseite der Bearbeitungsbögen nutzen. Bitte geben Sie immer auch den Rechenweg an, über den Sie Ihre Lösung errechnet haben. Die Klausur umfasst insgesamt 3 Fragen mit insgesamt 60 Punkten. Name _______________________________________ Matrikelnummer _______________________________________ Aufgabe 1 (Economic Value to the Customer): (30 Minuten) Der kleine Maschinenbaubetrieb M fertig spezielle Schleifmaschinen für Schreinereien. Die in der Vergangenheit ausgelieferten Schleifmaschinen vom Typ S1 müssen sehr häufig gewartet werden und haben eine Lebensdauer von 6 Jahren. Nun entwickelt M eine neue Schleifmaschinengeneration S2, die erstmals am 1.1.2008 ausgeliefert werden soll. Diese Maschine wird zwar völlig wartungsfrei funktionieren, jedoch nur eine durchschnittliche Lebensdauer von 3 Jahren haben. Während S1 wegen Wartungsarbeiten an 265 Tagen pro Jahr nicht verwendet werden kann, wird S2 an 365 Tagen im Jahr einsatzbereit sein. Dabei müssen die Wartungsarbeiten bei S1 unabhängig von der tatsächlichen Anzahl der Einsatztage durchgeführt werden und auch die Nutzungsdauern von S1 und S2 werden durch die tatsächliche Anzahl der Einsatztage nicht beeinflusst. Die Betriebskosten von S1 und S2 betragen jeweils 200 € je Einsatztag und die Wartung von S1 10 € pro Wartungstag. Im Falle einer Lieferung von S2 werden Transport- und Installationskosten von 15.000 € entstehen. Unabhängig vom Maschinentyp erzielt ein Schreiner an einem Tag, an dem eine Schleifmaschine im Einsatz ist, einen Erlös von 500 €. M hat zwei Kunden A und B. Beide Kunden besitzen seit 1.1.2005 je eine S1, die damals neu gekauft wurde. Während A so viele Kunden hat, dass er 200 Tage im Jahre schleifen könnte, braucht B aufgrund der schlechten Auftragslage die Schleifmaschine nur an 100 Tagen. M überlegt nun, zu welchem maximalen Preis er die neue Schleifmaschine seinen Kunden am 1.1.2008 anbieten soll. Gehen Sie bei Ihren Berechnungen von folgenden weiteren Angaben aus: • • • • • • • • • • S1 hat nach 3 Jahren Nutzung einen Restwert (am Markt erzielbar) von 5.000 €. Die Maschinen werden im Falle eines Kaufes von S2 am 1.1.2008 unmittelbar ausgetauscht. Es entstehen somit keine Produktionsausfallzeiten und S1 wird unmittelbar verkauft. Neben den im Angabentext genannten Kosten sind keine weiteren Kosten zu berücksichtigen. Insbesondere rechnen die beiden Schreiner für Ihre eigene Arbeitszeit keine Kosten. Die Auftragslage von A und B verändert sich nicht. Die beiden Schreinereien sind so klein, dass nur je eine Schleifmaschine in jeder Schreinerei aufgestellt werden kann. Der Kapitalkostensatz beträgt 10 %. Anschaffungs-/ Verkaufspreise und eventuelle Start-Up-Costs müssen zum Kauf-/ Verkaufszeitpunkt bezahlt werden. Weitere Ein- und Auszahlungen fallen zum Periodenende an. Umsatz- bzw. Mehrwertsteuer ist nicht zu berücksichtigen. Ein Jahr hat 365 Tage. Runden Sie alle Ergebnisse auf ganze €-Beträge. a) Berechnen Sie mit Hilfe der EVC-Methode den maximal möglichen Preis, zu dem M die Maschine S2 dem A am 1.1.2008 anbieten kann, so dass dieser S2 gerade noch kauft. Geben Sie zunächst die allgemeine Formel zur EVC-Berechnung an. Weisen Sie in Ihrer Berechnung die einzelnen Komponenten, die zur EVC-Berechnung benötigt werden, getrennt aus. (20 Minuten) b) Welchen maximal möglichen Preis kann M von B verlangen, so dass dieser die Maschine am 1.1.2008 gerade noch kauft? Berechnen Sie hierzu ebenfalls den EVC. Erklären Sie das Zustandekommen und die Aussage dieses Ergebnisses. (10 Minuten) Aufgabe 2 (Discounted Cash Flow): (20 Minuten) Sie sind als Unternehmensberater für den Automobilhersteller „SPEEDSTAR“ tätig. Dessen CEO Peter Zobel überlegt, den osteuropäischen Wettbewerber „LADUS“ zu übernehmen und will wissen, ob die von LADUS geforderte Kaufsumme von 1,1 Milliarden Euro angemessen ist. Um Ihnen die Möglichkeit zu geben, sich ein eigenes Bild über das Unternehmen zu machen, stellt Ihnen LADUS folgende Daten zur Verfügung. Dazu gehören einerseits die Prognosen über die zukünftige Geschäftsentwicklung, die das LADUS Management in Vorbereitung des Verkaufs erstellt hat: EBIT (in Mio. €) ErwarPrognose tet 2007 2008 2009 2010 2011 2012 160 150 140 130 140 200 Für Ihre Berechnungen haben Sie außerdem auch noch die folgenden weiteren Angaben bekommen: • • • • • • • • • • Der Steuersatz liegt bei 40% (Berücksichtigen Sie bei der Berechnung der FCFs, dass sie die Steuern unter Annahme der 100%-igen Eigenfinanzierung des Unternehmens berechnen). Die Abschreibungen liegen bei 50 Millionen Euro pro Jahr. Investitionen in das Anlagevermögen liegen bei 60 Millionen Euro pro Jahr. Der Marktwert des Eigenkapitals beträgt 400 Millionen Euro. Die Schulden belaufen sich auf 200 Millionen Euro. Das Zinsniveau von risikolosen Anlageformen liegt bei 3,0%. Die erwartete Verzinsung des Marktportfolios liegt bei 9,0%. Der ß-Faktor liegt bei 1,5. Der Zinssatz für Fremdkapital liegt bei 7,0%. LADUS geht davon aus, dass sich das Geschäft nach Abschluss der Planungsperiode nachhaltig positiv entwickeln wird und setzt daher einen Entwicklungsindex von 3% an. Die Vorgehensweise für Ihre Berechnungen und weitergehenden Überlegungen stellt sich wie folgt dar: a) b) c) d) e) Berechnen Sie zunächst die Werte der Free Cash Flows für die einzelnen Perioden Dann ermitteln Sie den WACC Berechnen Sie die diskontierten Free Cash Flows sowie den diskontierten Restwert Ermitteln Sie den Wert des Eigenkapitals und stellen Sie dar, ob auf Grundlage der gegebenen Daten die Akquisition von LADUS empfehlenswert erscheint Setzen Sie sich schließlich noch kritisch mit den von LADUS bereitgestellten Daten auseinander. Bei welchen Angaben erscheint es lohnenswert, noch einmal tiefer gehende Analysen anzustellen? Warum? (Falls Sie keinen WACC berechnet haben, nehmen Sie für Ihre weiteren Berechnungen an, dass er bei 9,4% liegt) Aufgabe 3 (Balanced Scorecard): (10 Minuten) Außerdem ist Herr Zobel nicht mit den Kennzahlen zufrieden, die Speedstar bisher verwendet. Herr Zobel hat auf seinem letzten Weiterbildungsseminar die Balanced Scorecard vorgestellt bekommen und würde diese gerne in seinem Unternehmen implementieren. Da das Seminar aber bereits im Jahr 1995 stattgefunden hat, bittet er Sie, dass Sie ihn bei der Vorbereitung seiner Präsentation für das Gesamtmanagement unterstützen. a) Um das Konzept der Balanced Scorecard zu verdeutlichen, erstellen Sie zunächst eine Balanced Scorecard Matrix, in der Sie für jede der vier Perspektiven mit fiktiven Kenngrößen und Maßnahmen je ein illustratives Beispiel erstellen. (8 Minuten) b) Weiterhin erläutern sie kurz, welche Vorteile die Balanced Scorecard gegenüber Zielgrößen auszeichnet, die ausschließlich auf finanziellen Kennzahlen beruhen. (2 Minuten)