Datei öffnen - NWB Datenbank

Werbung

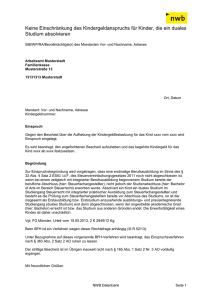

DBA Belgien, Tonnagebesteuerung: Besteuerungsrecht für die Hinzurechnung des Unterschiedsbetrages nach § 5a EStG bei Veräußerung eines Mitunternehmeranteils? StB/WP/RA/Bevollmächtigte(r) des Mandanten Vor- und Nachname, Adresse Finanzamt Musterstadt Musterstraße 13 13131313 Musterstadt Ort, Datum Mandant: Vor- und Nachname, Adresse Steuernummer: Einspruch Gegen den Gewerbesteuermessbescheid für xxxx vom xxxx wird Einspruch eingelegt. Es wird beantragt, den angefochtenen Bescheid dahingehend zu ändern, dass der Gewerbeertrag um xxxx € herabgesetzt wird. Begründung Zur Einspruchsbegründung wird vorgetragen, dass der Bundesrepublik Deutschland ein Besteuerungsrecht nicht zusteht, wenn ein in Belgien ansässiger Mitunternehmer einer inländischen Schiffs-KG seinen Mitunternehmeranteil veräußert und ihm aus diesem Anlass anteilig der auf ihn entfallende Unterschiedsbetrag nach § 5a Abs. 4 EStG zugerechnet wird. Der aufgelöste Unterschiedsbetrag stellt keinen Unternehmensgewinn, sondern einen Veräußerungsgewinn dar, dessen Besteuerung nach Art. 13 Abs. 3 DBA Belgien dem Ansässigkeitsstaat der Antragstellerin, Belgien, gebührt. Unabhängig von der innerstaatlichen rechtlichen Beurteilung, ob der im Falle des Ausscheidens eines Gesellschafters hinzuzurechnende Unterschiedsbetrag einen Veräußerungsgewinn i. S. von §§ 16, 17 EStG darstellt, ist der Unterschiedsbetrag jedenfalls in abkommensrechtlicher Hinsicht als Veräußerungsgewinn i. S. von Art. 13 DBA Belgien zu qualifizieren. Dessen Sinn ist es, alle Besteuerungsformen zu erfassen, durch die stille Reserven einer Besteuerung zugeführt werden. Dies schließt den Unterschiedsbetrag ein, der die historischen, vor dem Übergang zur Besteuerung nach der Tonnage entstandenen stillen Reserven abbildet. Legt man die anlässlich der Veräußerung erfolgende Auflösung des Unterschiedsbetrages nicht als Veräußerungsgewinn im Sinne des Abkommensrechts aus, werden sämtliche Gewinne im Rahmen der deutschen Tonnagebesteuerung als laufende Gewinne behandelt und der abkommensrechtliche Vorrang von Art. 13 Abs. 3 DBA Belgien vor Art. 7 und 8 DBA Belgien umgangen. A.A. FG Hamburg, Urteil vom 8.8.2012, 2 K 221/11. Beim BFH ist ein Verfahren wegen dieser Rechtsfrage anhängig (I R 67/12). Unter Bezugnahme auf dieses vorgenannte BFH-Verfahren wird beantragt, das Einspruchsverfahren nach § 363 Abs. 2 Satz 2 AO ruhen zu lassen. NWB Datenbank Seite 1 Der strittige Bescheid ist im Übrigen insoweit nicht nach § 165 Abs. 1 Satz 2 Nr. 3 AO vorläufig ergangen. Mit freundlichen Grüßen …………………………… Unterschrift StB/WP/RA/Bevollmächtigte(r) des Mandanten oder Steuerpflichtige(r) (eigenhändige Unterschrift) Anlagen …... …… …… NWB Datenbank Seite 2