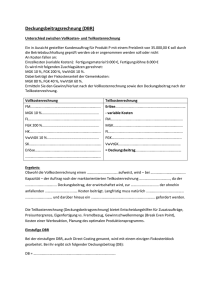

Abbildung 5

Werbung